-

邀请演讲前瞻认为,尽管2018年,证券业经纪业务收入大幅下滑,其他业务也不可避免地受到股市大环境的影响,研究实力不再挂钩新财富评选,但是其实证券业正在转型升级,而且科创板即将推出,对于券商的投行业务也是一大利好,所以行业前景依旧向好。

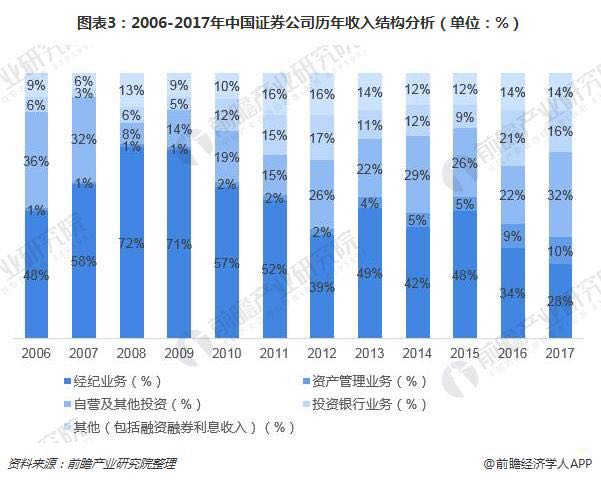

中国证券行业净利润再一次下降,2017年为1120亿元

2017年,证券公司全行业营业收入为3128亿元,较上年减少5%;实现税后净利润为1120亿元,较2016年1230亿元下降8.94%。行业利润较上年下降主要源于2017年两市股票成交量整体有小幅下降,从而导致经济业务利润下降。另外,2017年受再融资、减持新规的影响,投行业务利润下降。

我国证券行业收入结构特征,自营业务收入贡献率首次跃居榜首

从各项主要业务占总营业收入的比重看,由于2017年沪深两市成交量较2016年下降约7%,经纪业务占收入的比例较2016年下降6个百分点,占比为28%。经纪业务收入比重的下降,一方面是因为证券市场交易量的下降降低了佣金收入水平,另一方面是由于激烈竞争带来的佣金费用率的进一步触底,具体表现如下。

据wind统计,沪市和深市的股票全年有80%下跌,仅20%的股票上涨,市场成交量较上年有所下降。2017年,证券经纪业务市场交易额为112.81万亿元,较2016年有所下降;其中,深圳交易所占比为55%,上证交易所占比为45%。证券经纪业务的竞争持续保持激烈态势,众多券商为争夺市场份额,依托"网上开户"推行价格竞争,导致券商平均佣金率小幅下降,2017年降至万分之三点八,但进一步下降空间不大。

资产管理业务收入占比较上年小幅增加,占比为10%,基本与上年保持一致。

2017年大部分券商自营的价值投资风格充分受益于蓝筹股的超预期行情,自营业务表现较好,自营及其他投资业务实现收益1017亿元,占收入的比例较上年增长10个百分点,占比高达32%,成为证券行业第一收入来源。

投行业务占收入的比例较上年下降5%,2017年占比为16%,其中IPO审核流程提速,通过IPO筹资额人民币0.22万亿元,同比增加34%,但是受审核日趋严格的再融资新规及减持新规落实等大环境的变化,通过增发合计筹资额人民币1.30万亿元,同比下降25%。总结来说,投行业务收入的下降主要是由于筹资规模的下降,特别是定向增发和公司筹债规模的下降。

包括融资融券利息收入等在内的其他收入占比为14%,与2016年占比持平。收入结构方面趋向于行业发展规律和监管趋势。

对比国际投行与我国证券行业结构特征 经纪业务和资管业务地位差距较大

国际投行有相对完善和成熟的经营模式和相当的资产规模,其收入机构相对多元化,业务范围广泛,发展比较均衡,与国内证券行业收入结构有较大区别。

其一,经纪业务地位差异较大。2017年中国证券市场交易量有所下降,并且随着证券经纪业务的发展转型,证券行业经纪业务收入占全部收入的比例也随着下降,但依然占据重要位置,证券行业的经纪业务收入占比为28%,上市证券公司的经纪业务收入占比为30%;而国外主要投资银行的经纪业务只是营业收入中较小的一块,高盛的比重为10%、摩根士丹利占比为11%、瑞银占比为10%。

其二,资产管理业务占比差距较大。资产管理业务对于国外成熟投行的收入贡献较高,高盛资产管理业务收入的比重为18%、摩根士丹利占比为31%、瑞银占比为40%,充分反映了国外证券公司吸引客户资金、主动管理资金的能力;而国内证券公司资产管理业务收入占比较低,证券行业资管业务收入占比仅为10%,证券上市公司资管业务收入占比仅为3%,仍存在巨大的发展空间。随着国内多层次证券市场的发展及经营模式的创新,财富管理、并购重组、财务顾问等一系列增值服务仍有可观的增长空间。

其三,自营、投行、融资融券等业务收入占比结构特征虽有差异,但相差不大。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人