-

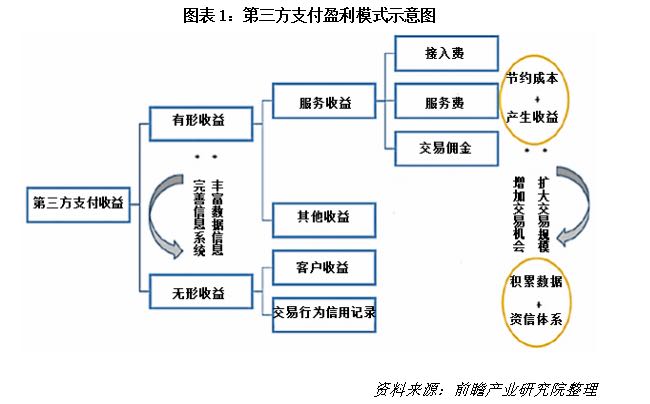

邀请演讲第三方支付机构作为非金融机构,在银行和商户之间建立起支付结算通道,其主要功能是支付结算,是帮助实现资金转移支付的工具。第三方支付机构一端连接各大银行,与银行签订相关协议,搭建数据交换和信息传输的线路网络;另一端连接商户,实现商户与多家银行之间的交易结算。 第三方支付业务主要盈利模式如下图:

第三方支付机构向商户端收取的费用,主要方式有以下三种:(1)接入费用:即商户首次接入第三方支付平台进行系统对接时需缴纳的费用,一般为一次性费用,金额从数百元到数千元不等;(2)服务费:第三方支付平台按年度向商户收取的服务费用,一般数百元到数千元;(3)交易手续费:商户根据具体的交易情况向第三方支付平台支付的手续费。一般按照交易金额的一定比例付费,或者按交易笔数付款,也有包月或包年等多种费用收取方式,相对较为灵活,适合不同行业和规模的商户。

由于各平台产品和服务的高度同质化,市场竞争趋于激烈,目前接入费和服务费的收费方式已很少使用,创新主要体现在使用体验和新市场的拓展方面。

第三方支付平台除了日常的运营成本外,主要还需向其对接的银行端支付渠道手续费,其利润主要主要是商户端收费扣除银行渠道手续费的差值。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人