-

邀请演讲产业链是各个产业部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空布局关系客观形成的链条式关联关系形态。产业链中大量存在着上下游关系和相互价值的交换,上游环节向下游环节输送产品或服务,下游环节向上游环节反馈信息。

我国污水处理行业产业链包括上游污水处理科研、规划设计,中游污水处理设备制造、采购及工程建设以及下游的运营、管理、监督和维护。

上游专利申请增速波动

污水处理产业链上游包括污水处理产业的科研、规划设计等。科研指污水处理产业中若干环节的研究,技术、工艺、专利等;规划设计主要包括城市给水工程规划、城市排水工程、再生水利用规划、城市节水规划、防洪与雨洪利用规划、水资源战略、水资源管理体制和制度以及水资源的权属管理等内容。

2011-2017年我国污水处理行业专利申请数量累计呈现逐年增加趋势,增速呈现波动变化,说明这几年来新专利申请数量上下波动较大。2017年,污水处理行业相关发明专利累计申请11217项,比上一年2016年增加1567项,累计申请量比上年增长16.24%。

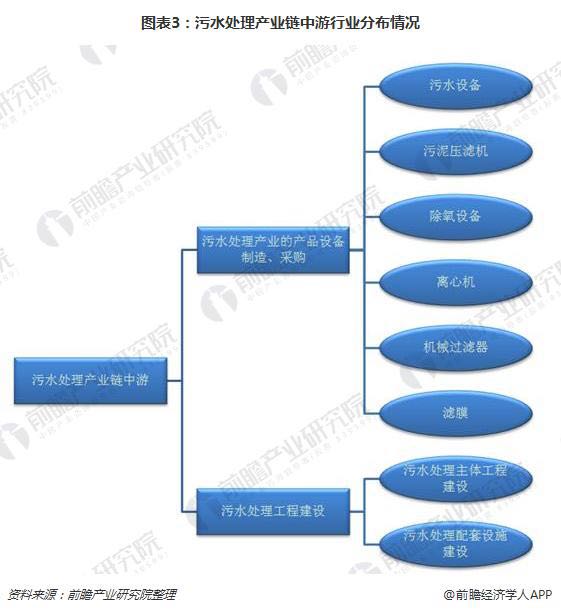

中游设备需求有望增加

污水处理产业链中游包括涉及污水处理产业的产品设备制造、采购,以及污水处理工程建设。产品如污水设备、机械过滤器、滤膜、污泥压滤机、除氧设备和离心机等的制造和采购;污水处理工程包括污水处理主体工程建设和配套设施建设等。

根据住建部最新发布的城乡建设统计公告显示,2016年,中国城市污水处理率提升到了93.44%,这说明了中国对污水处理的逐渐重视。根据环境保护"十三五"规划政策,要求到2020年,中国城市污水处理率达到95%水平。随着中国经济的发展,未来中国污水排放量也将随之增大,在污水处理率与污水排放量双增的有利条件下,污水处理能力得相应地得到提高,中国水污染防治专用设备行业将迎来一个上升的发展时期。

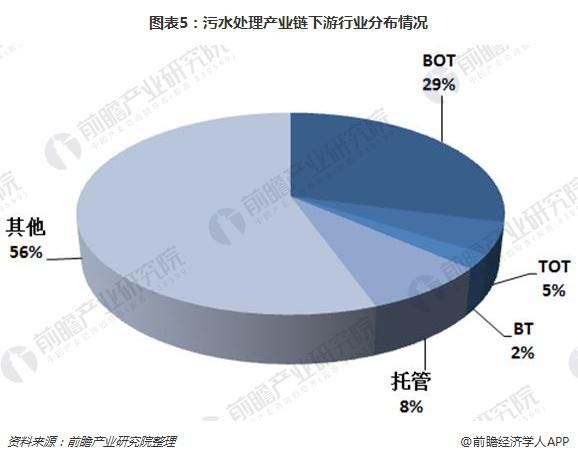

下游PPP模式需求增长

污水处理产业链下游是指污水处理工程或设施设备投入运营之后的运营、管理、监督、维护等以及其他管理性质工作,属于服务业的范畴:如污水处理设施的服务外包,多种形式的委托经营等工作。

当前,污水处理项目主要以BOT方式建设和运营,单纯的管理或维护市场份额较小。从市场化的模式来看,BOT、TOT、BT、托管分别占29%、5%、2%和8%,BOT模式是已投入运营污水处理厂市场化投资的主流模式。

不过,目前对城市工业水污染的处理已经达到了90%以上,已经没有上升的空间了。未来几年,以工程建设为主的商业模式将被以运营和PPP模式为主的商业模式所取代。因此,污水处理项目管理和维护市场需求将快速增长,已建成的大量污水处理项目需要专业的管理企业来提供相应服务。

前景分析

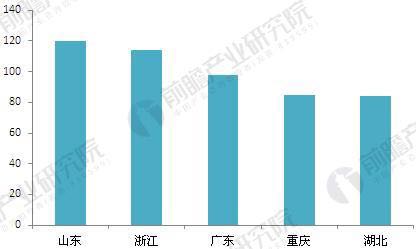

根据我国的"十三五"规划,水处理的行业将突破万亿的市场规模,市场容量巨大,投资机会众多。 我国城镇污水排放量随着城镇化发展呈逐年上升趋势,占全国废水排放总量的比例也最大,加强水污染防范与城镇污水治理被列为"十三五"期间环境治理的重点内容。 在城镇污水新增部分处理方面,根据《"十三五"全国城镇污水处理及再生利用设施建设规划》,我国"十三五"的城镇污水处理能力将从2.17亿立方米/日,提升至2.68亿立方米/日,新增污水处理设施所需投资金额达1506亿元,投资额需求量前五位为山东、浙江、广东、重庆、湖北,分别为120亿元、114亿元、98亿元、85亿元、84亿元。

图表6:"十三五"期间新增污水处理设施所需投资金额前五名(单位:亿元)

资料来源:前瞻产业研究院整理

据统计,"十三五"期间,城镇污水的新增和提标改造市场容量高达1938亿元,城镇再生水市场容量达158亿元,海绵城市建设空间达4000亿元。

图表7:"十三五"期间我国污水处理行业市场容量概览(单位:亿元)

资料来源:前瞻产业研究院整理

-

邀请演讲我国水资源短缺、水污染严重,因此我国非常重视水环境保护,对水处理的政策支持力度非常大。"十二五"以来,我国明确将节能环保产业作为战略新兴产业,政府密集出台各项环保政策(如"水十条")。

目前,我国水处理已经形成完整的产业链,形成了成熟的水处理工艺,2017年我国水处理市场规模已经达到了2800亿元,我国废水总排放量得到了控制,工业废水排放量开始下降,城市污水处理率达到了93.44%(2016年),污水治理效果显著。

但我国水污染仍然严重,工业废水排放要求不断提高,城镇生活污水排放量逐年上升,农村污水处理落后,污泥处理和养殖废水处置率低,河流黑臭水体现象严重,水处理需求仍将保持快速增长态势。

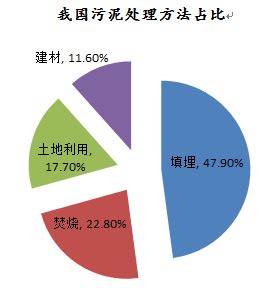

随着国家政策对工业废水排放要求的不断提高,工业废水处理成本在以每年5%的速度增长,且工业企业对已建废水处理设施的提标改造需求巨大。2015年,我国城镇生活污水排放量535.2亿吨,同比增长4.88%,随着城镇化的进行,我国城镇生活污水排放量仍将保持增长态势。2016年,我国农村污水处理率仅为20%,与城镇的污水处理率差距甚大。2017年,我国污水产生量超过7000万吨,但有效处理率不足25%,且处理工艺落后,仍以填埋为主,二次污染严重。

当前我国养殖废水年排放量超过100亿吨,但处理率不足10%,随着政策的趋严,规模化养殖场对养殖废水处理设施的需求巨大。

另一方面,随着"河长制"、"湖长制"等政策的实施,河流湖泊治理已经成为了各地政府领导的政绩考核指标之一,并实施终身责任制,各地政府对河道治理和生态修复的需求已成为刚需,"十三五"规划中,我国政府对重点流域骨干工程的规划投资就已达7000亿元。

因此,预计未来5年,我国水处理行业仍将保持快速增长态势,农村污水处理、养殖废水处理、污泥处理、黑臭水体治理、已建污水处理设施的提标改造等将成为水处理行业的增长点。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人