-

邀请演讲一、木门行业进入白热化竞争阶段

实木复合门和夹板模压门以外观精美、质量稳定、资源利用率高、保温隔音效果好、性价比高等优点,成为目前木门热销产品。实木门虽然具有天然、环保、美观大方等诸多优点,但由于其较为昂贵的价格,仅是小众的选择。

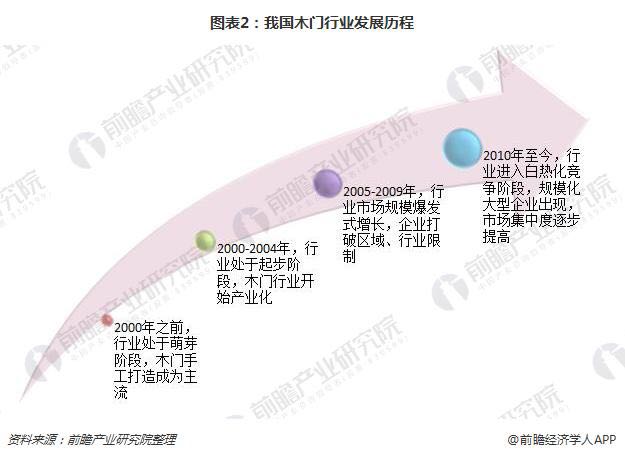

我国木门行业发展相对较晚,大部分木门企业成立时间比较短,尚未能塑造强大的品牌形象。木门行业的发展可分为四个阶段:

1)2000年之前,由于建筑房门洞口尺寸非标准化,因此规模化、机械化、工厂化生产时期尚未到来。木门产业是以传统的木工制造、即装修工匠现场打制为主;

2)2000-2004年,随着中国城镇化建设的推进与消费者家装观念的改变,木门以手工打制生产起步逐步发展为具有一定规模的产业;

3)2005-2009年,中国木门行业步入旺盛发展的"黄金周期",越来越多的木门企业进入了规模化生产的阶段,木门行业在建材装饰业中的地位开始显现,也吸引了许多其他行业企业与资金进入。这个阶段已出现大厂家开始打破区域限制,跨地域发展,其他相关行业企业也凭借资金优势进入木门行业;

4)自2010年起,建材装饰业的环保要求日趋严格,许多小型木门生产企业达不到行业标准,这为木门行业提供了行业整合的机遇。这个阶段,机械化程度高、规模大、工厂化生产的大型品牌木门企业出现,并引领行业由价格竞争向品牌、设计竞争过渡。

二、行业产值保持健康发展态势

2005年至2016年间木门行业产值一直保持持续增长的趋势,2016年行业产值比2005年增长了4倍,是建材行业增长速度最快的行业之一;2011年以来,受国内房地产市场调控的影响,木门行业增速有所放缓,但仍保持稳健发展的趋势,据前瞻测算2017年我国的木门产值达到1370亿元,同比增长7.0%。

三、木门行业集群化,龙头企业出现,未来市场集中度将进一步提高

国内木门行业经过十余年的发展,已初步从过去小规模分散的作坊式生产,转变为规模化、品牌化、集成化发展,并形成了产业集群。目前全国主要有六大木门生产基地:珠三角、长三角、东北地区、环渤海地区、西南地区和西北地区。木门企业的区域集群,有利于降低企业的生产成本和交换成本,形成规模经济效益和范围经济,促进行业标准化并提升企业的市场竞争力。

经过十多年的高速增长,行业内涌现了一批知名的木门企业,如梦天、TATA、星星等,它们凭借技术、渠道以及产能等方面的优势,逐步培育起了全国知名的木门品牌,共同推动着木门行业的规模化、标准化生产。

行业门槛提高,中小企业由于缺少优势被迫退出市场:木门制造大厂有资金提高设备的自动化,引入柔性生产线,提升工厂端效率。而中小企业由于人口红利的消散将使得劳动力成本显著上升。另一方面,社会对环保的日益重视也将显著抬高木门行业门槛。从成本端看,木材等直接材料构成了木门企业将近70%的生产成本,国家对林业资源保护力度的加强将推高企业原材料成本。另外,环保税的开征以及环保监管的不断加强也将提高企业的治污成本。

消费升级带动品牌消费,品牌厂商受益:从需求端看,消费者对健康的日益重视使得具有环保元素的木门受到追捧,这对中小木门企业的生产技术提出了挑战。在消费升级的大背景下,对木门产品的质量、外观、功能等要求将越来越高,而品牌是高品质的背书。品牌的建立需要长期的开拓和维护,因此缺乏为客户所接受的品牌是新企业进入本行业的重要壁垒。从渠道的角度而言,中大型厂商由于进入行业时间早,零售渠道覆盖更广,更能强化品牌效应。

前瞻认为,未来我国木门行业众多中小企业将逐渐退出,而龙头企业凭借标准化生产、成本控制、渠道建设以及创新能力等方面的优势,将能实现持续扩张,并进而重构行业竞争格局。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人