-

邀请演讲行业现状近年来,PCB 产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业 格局。在2000 年以前,全球PCB 产值70%分布在欧洲、美洲(主要是 北美)、日本等三个地区。而随着产能转移的不断进行,目前亚洲地区 PCB 产值接近全球的90%,是全球PCB 的主导;同时,亚洲地区内产 能在近几年内呈现出由日韩及台湾地区向中国大陆地区转移的趋势,使 得大陆地区PCB 产能以高于全球水平5%~7%的速度增长,成为了全球 PCB 产能最高的地区。据Prismark,2017 年中国PCB 产值将达到294 亿美元,占全球总产值的50.5%。

前瞻认为欧美以及亚洲其他地区PCB产能向大陆地区持续进行转移的根本原因主要有以下三点:

1、大陆市场以相对低廉的劳动力获取成本优势,同时管理效率相对更高。大陆市场劳动力成本有着相对低廉的优势,虽然在近年内已经逐步提升,但仍然远低于欧美发达国家水平,同时也低于日韩地区水平。大陆地区厂商凭借自身在环保支出与人工成本上的优势,能以相比其他地区厂商更低的价格来获取竞争优势,进而扩大市场份额。

内资的经营管理效率水平显著高于外资厂商,内资龙头在上市前产能和资金规模劣势的情况下,经过数年的打拼逐步建立起一套对大陆地区行之有效的管理体系,上市后管理层和核心员工持股比例更是远超海外同行,在产能利用率、毛利率、人均产值等关键指标上,已建立起竞争壁垒。

2、海外环保政策趋严,相对高排放的PCB行业被迫转移。印刷电路板原材料及化学制剂中含有污染物,在蚀刻、阻焊等制造过程中难免造成局部环境污染。在欧美地区,政府对PCB厂商的环保要求高于国内。在严苛的环保标准下,企业需要建立更完善的环保制度,间接导致企业环保支出的增加,影响企业利润水平。因此在欧美只保留军事、航空航天等高技术且机密性强的PCB业务以及小批量快速板等业务,而不断减少高污染、低毛利的PCB业务,这一部分产能转移到了环保要求相对宽松,环保支出相对较低的亚洲地区。

3、中国作为全球最大的消费电子产品市场,上下游产业链完整配套PCB产业需求。近十年来,我国电子信息产业快速发展,产业规模不断扩大。2015年中国全年消费电子信息制造业实现主营业务收入11.1万亿元,达到全球第一。PCB作为最接近终端产品的载体之一,在大陆地区的需求量将随着下游终端产品的火爆而持续增长。与此对应,大陆地区供给端也形成了"从铜箔,玻纤,树脂,再到覆铜板,最后制成PCB"的完整产业链,能配套不断增长的生产需求。因此在需求推动下,行业产能顺利向大陆地区转移。

行业前景

随着5G商用的到来,通讯基站的大批量建设和升级换代将对企业通讯板有着海量的需求,对PCB有着海量升级替换需求,同时移动数据流量正在呈指数级爆炸趋势增长,数据中心基础设施建设提上日程。面对即将来临的5G时代,每日海量数据产生、处理、交换、传递,对传统的数据中心提出了更高的要求与挑战。此外,物互联、云计算、大数据等技术的广泛应用,迅速促进了通信技术的革新,以OTN、PTN为代表的新一代光传输技术正在取代DWDM、MSTP的地位。通信板作为数据中心的核心电子元件,肩负着快速部署、高效运维、柔性扩充、容量升级的任务,在尺寸、层数、性能方面存在着一定的技术挑战,核心设备高速PCB层数有望再度提升,利润率也随着攀升。

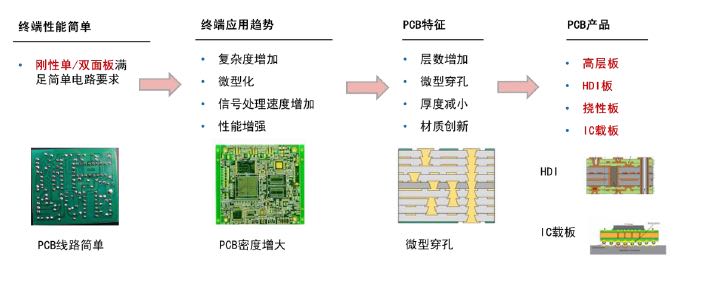

行业产品发展趋势

随着终端微型化、复杂度增加、信号处理速度增加和性能增强,PCB产品将向更薄、体积更小和柔性的方向发展。单/双面板只能满足简单的应用场景,其应用范围被不断压缩,目前已步入成熟期,并即将步入衰落期,而HDI、IC载板和柔性板将成为未来发展方向。比如,智能手机等移动电子产品的火爆带动FPC板的需求量上升。FPC即柔性印刷线路板,是以挠性覆铜板为基材制成的具有高度可靠性,绝佳可挠性的印刷电路板。在移动电子产品智能化,轻薄化的趋势下,FPC密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势被广泛运用。

图表1:终端应用趋势决定了PCB 细分产品未来发展趋势

资料来源:前瞻产业研究院整理

对于中小外贸公司而言,将中国的PCB出口到下游需求大的国家比如德国、日本、美国、韩国、欧盟其他国家等,只要构筑自己的核心竞争力,形成差异化优势,还是能够从足够大的市场蛋糕中分得较大的一块。

欲知更多内容,详情请咨询客服购买相关报告。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人