国货美妆的第一场伪需求清算,从面膜开始

作者|李偏偏 来源|锦缎

面膜曾是中国化妆品中最热闹的品类。

SK-II、纪梵希、雅诗兰黛这些国际大牌,曾以“即时效果”为卖点,定价千元的高价面膜,仍一度仍被消费者抢到断货;珀莱雅、巨子生物、敷尔佳等本土新势力,则在表现形式、原料配方、适用场景上制造话题,完成品牌初始积累。

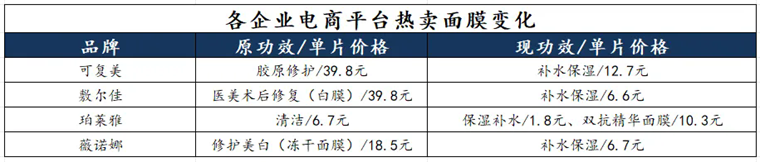

喧嚣过后,面膜市场在2025年迅速归于理性。在电商平台,热门面膜单片定价正从百元降至个位数;各企业面膜产品热卖面膜画像,也从复杂的即刻焕肤功效转换为朴实的补水保湿:

作为最早崛起、最快冷却的品类,面膜是研究化妆品行业发展脉络的重要切口。本文重点观察面膜企业变迁,力求回答以下两个问题,借以为后续化妆品行业研究提供参考:

· 它是如何被过度包装完成收割的?

· 又是如何泡沫破碎归于理性的?

面膜本不是一个新兴事物。我国尝试面膜的第一人,在文献里,最早可以追溯到唐朝杨贵妃。医学典籍《鲁府禁方》中,详细介绍了杨贵妃研制美白面膜的过程;另有《新唐书》、《杨贵妃传》等历史资料记载其面膜的即时功效:旬日后,色如红玉。

而横跨1000多年历史,首先get到史料关键词,将面膜从古老典籍搬入普通人梳妆台的倒是海外选手。

2013年,SK-II一款名叫“前男友面膜”的产品席卷国内各大社交平台,以“敷面15分钟,第二天参加前男友婚礼无压力”的营销话术,来突出产品的速效焕肤功能。顶着860元/6片的定价,前男友面膜强势开启了中国面膜元年,成为当年的断货王。

随后,嗅到商机的品牌们先后入场,2013年,纪梵希推出定价1180/4片的蕾丝面膜;2017年雅诗兰黛推出825元/4片的钢铁侠面膜,等等。凭借“贵但值得”的即时效果,各品牌推出的产品定价也是只有更高没有最高。

同期参与到面膜市场竞争的,还有中国化妆品牌们,他们借此走出微笑曲线底部,更是将面膜所见即所得的特性利用到了极致。

这些创业者的解法是,首先借上游成熟的代工产业集群,打出换量的骨折价(每10片79元-109元不等),降低消费者决策成本;然后在舆论场造势(如范冰冰一年用掉700多片面膜),以面膜的即时性特征牵引出高频潜力;最后不断变换表现形式打造视觉冲击(泡泡面膜、大圣面膜),至此,面膜的低价、高频、即时特征,已经与互联网流量规则深度绑定——

一片售价10元的面膜,能通过“敷后即刻提亮”的视觉冲击,在3秒短视频中完成种草转化,面膜也成为品牌完成原始积累的利器。

龙头珀莱雅,曾打造爆品黑海海盐泡泡面膜,天猫旗舰店冲月销100万盒+,破天猫美妆历史,获抖音美容护肤榜第一名;医疗企业脱身的敷尔佳,将妆字号面膜升级为械字号,独立三年后就闯入资本市场大门;重组胶原玩家巨子生物,用新型原料当做面膜精华,完成从0到1的市场教育。

此间崛起的,还有卖铲子的人。

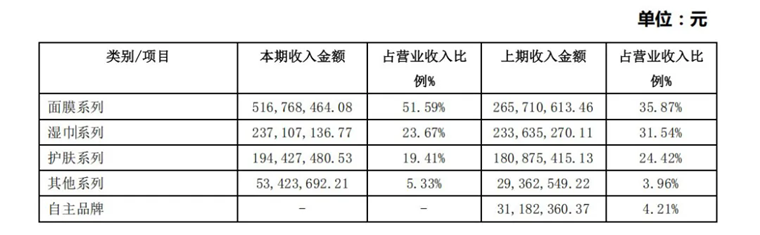

图源:诺斯贝尔2015年财报

财报显示,2015年诺斯贝尔新增用户达到110多户,其中前5大新增客户对收入贡献达1.23亿,占新增收入的47.17%。同时,诺斯贝尔面膜系列产品产生的收入增长率达到了95%好成绩,这些迅速涌入面膜市场的的创业者,变相成为诺斯贝尔拿下中小板股转系统挂牌批文的背书,次年,诺斯贝尔上岸资本市场。

2013-2024年,市场规模从90亿元狂飙至730亿元,年复合增速21%,占据全球面膜市场最大的份额。同时,中国面膜市场渗透率对应提高到59%,与海外市场几乎持平。

中国面膜市场用十年时间讲了一个低价换量的故事,走在国货美妆的最前头,但故事的高潮,却是品类价值的过度透支。

一方面,部分企业对面膜的“过度包装”消耗了消费者信任。

过去十年,化妆品企业为了快速放量,在面膜之上叠加了诸多创新手法,从膜布、到精华,在消费市场营造了一众万物皆可面膜的超高预期。

但随着产业成熟度的提高,信息充分流动,当供(品牌/厂商)与需(消费者)之间的信息差被磨平,因为过度包装,所有的高价面膜都被消费者解读为营销泡沫,从而造成消费者对面膜过度去魅,这直接损伤了品类的健康发展。

比如,为了更好的保护部分活性成分稳定性,一些面膜被设计为分仓或冻干粉的包装方式,相应的面膜价格高于均值。但部分企业使用基础透明质酸等稳定成分,却蹭包装概念来追求溢价,当信息透明化,消费者开始怀疑整个面膜的科学性,进一步催化劣币驱逐良币的畸形生态。

《2024年面膜趋势洞察报告》显示,截至23年9月,尽管市场上有5.3万个面膜品牌,囊括了超过21万个SKU,但消费者在选择面膜时,有75%的消费者对面膜产品的主要诉求为补水保湿,进一步有58%的消费者主要考虑低于100元的面膜。

另一方面,低价、折扣、赠送花样百出,品牌效应锐减,贵价面膜定价逻辑动摇。

从以抖音电商平台为例,人气榜单中,贵妇面膜全部缺席,5片装面膜价格正式进入双位数时代。

过去,品牌为了迅速起量,将面膜从可选消费品打造成护肤刚需,期间配合不同概念撬动利润杠杆;现在,各品牌想要追求增量,只能不断地从低价、打折,做赠品入手:

从刚刚开始的618来看,范冰冰创立的品牌Fan beauty面膜从日常价1684元/100片降为活动价为618元,折扣力度达3.6折;而过去原价卖断货的贵妇面膜们,也开始悄悄以降价(钢铁侠面膜8折,前男友面膜88折)来适应中国市场营销节奏。

最后,面膜品类头部先后面临质疑,面膜市场向“大品类、小品牌”模式靠拢,行业回归朴素。

中国本土面膜诞生过两个面膜品类代表——妆字号时代的美即与械字号时代的敷尔佳。

上一代面膜大王已经跌落:2003年,美即首创单片面膜销售理念;2009年开始,美即凭借碎片化订单,以15%的市场份额连续五年蝉联国内面膜品类老大;然而到2016年,美即已经淹没在众多面膜概念中,开始亏损;2024年上半年美即抖音GMV仅10-25万元,排在抖音美妆4176名。下半年,美即终于在天猫、京东、抖音渠道先后闭店,退出消费者视野。

新一代面膜大王正在经受考验。目前面膜市场高度分散,CR10仅16.17%(贝恩数据),近几年来,面膜市场稍有的波澜仅为凭一己之力借医用敷料概念将面膜毛利率堪比茅台水平的敷尔佳,但如今也正面对消费者的定价拷问。

一个显著的表象是,为了提高消费者购买动力,敷尔佳的核心产品医用敷料一直在降价,财报数据显示,医用敷料产品平均单价从2022年的47.41元,降至2023年的44.98元,再降至2024年的39.68元;

然而,降价也没能阻挡其营运效率的恶化,敷尔佳的存货周转率从2020年的6.6次骤降至2024年的2.6次,可见市场对敷尔佳医用敷料的疲弱需求,早已无法支撑生产到销售的快速运转。

中国面膜市场的伪需求清算,本质上是化妆品行业从野蛮生长走向理性成熟的缩影。这场始于面膜的行业震荡,不仅为买量的玩家们提前警示了流量经济的脆弱性,更为行业留下进化的路标。

那些以面膜为跳板,穿越周期的品牌早已明白:流量可以买来规模,但买不到船票。 在技术深海里,唯有掌握核心引擎的企业,才能驶向下一个黄金十年。珀莱雅的产业链整合、巨子生物的成分突围、华熙生物的研发死磕,或许给出了不同方向的参考答案。

但唯一确定的是,这场始于面膜的清算,终将席卷整个美妆行业。

编者按:本文转载自微信公众号:锦缎,作者:李偏偏

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT