预制菜将拉开“菜品大跃进”的时代序幕

作者|亚运村的黑塔楼 来源|昭暄(ID:zhaoxuanshidai)

“预制菜会切断人们的某种情愫,

但这一切都难以避免地在发生。”

前段时间跟着家人去外地旅游了一趟,基本上每隔几天都有在不同地方吃着当地的特色菜。总体感受很好,菜肴都具有当地的特色风味,对于很多时候都蜗居在某些地方的我来说,味蕾得到了一次全方位的洗礼。

可以相对肯定地说,这次旅行中就餐的大部分餐馆所提供的菜品都不是来自于预制菜,这是作为一个平时没有少吃快餐的人,仅通过视觉就能够轻松得出的经验判断。

另外也观察到,这些餐馆也有一些共同的特征:

一是店面选址并非在大型商圈/商场之内,基本都选址在马路边的独立门面;

二是就当地收入情况而言,菜单的价格也并不低,甚至有些菜品的价格可以直接挂钩北京对应餐馆的对应菜品;

三是这些餐馆大部分都不是连锁化经营,一部分也顶多是在当地开有几家连锁店面,管理上大多呈现的是家族化或是几个人的合伙制;

四是店面都比较大,店员的人数和分工都比较全,并且后厨的面积和人数的占比也比较高;

五是这些餐馆的日常生意是比较兴隆的,就餐者基本都是本地人和熟客,符合我们印象中的“地方酒楼”的展现面貌。

不得不说,从一个食客的角度来看,这些地方餐馆(也包括那些做得不错的或有年头的小店/夫妻店/苍蝇馆等)的存在是非常有意义的。

他们的表现形态是偏传统的,他们的味道和特色是有传承的,他们的追求和目标也是朴实的,他们的生命力也将会是顽固且强大的......只要他们提供的菜品味道过硬且真材实料,那么他们提供给食客的将不仅仅是一顿称得上满意的餐食,食客也不会仅仅是果腹后、仰靠在椅子上、满意地用牙签剔牙。

事实上,一份可口的美食、一种久违的味道本身还能够提供给人们更多的情绪价值以及精神附加值,例如传递给旅客一个地方的风土人情、提供给当地人一份儿时的味道和记忆、呼唤给离乡游子们那份家乡独有的牵绊、涟漪和温存。

但,换一个不那么感性的角度来看,这些餐馆在经营上又会显得有些过分“思旧”。

他们的表现形式和运营模式都在一定程度上限制他们的规模发展,完整的工序逻辑、固化的组织管理方式让他们基本失去了规模化经营的杠杆、以及进一步提升盈利天花板的空间。

一旦失去了这些商业效益,那或多或少地,将意味着他们正被疏离于这个时代的发展进程,他们之于现在的餐饮行业将被置于愈发被动的位置上,这是规模化、标准化、工业化、产业化、资本化等时代主题的推进导致的必然结果。

而我们之所以会认为这些餐馆是可贵的,还是源于那些长期以来填满我们味蕾的食物正变得愈发有限、单调、枯燥、甚至乏味,我们日常中的“一日三餐”也已经很难再给我们带来额外的情绪价值和精神加持,循规蹈矩的日常让我们对就餐的态度也变成为“完成任务式的”、甚至是“草草了事的”。

这也反映着现代人的一种处境,尽管我们每一个人都应该是内心丰富且个性趣味的,但我们成长和生活的轨迹也不得不被时代发展的每一步步伐所评判、纠正、趋同、甚至是统一。

所谓“小孩子才做选择,大人全都要”当然是不存在的,尽管很多时候我们都知道什么是更好的选择,什么又是妥协后的选择,但更多的时候我们依然选择了后者,因为讲究商业效益、权衡综合最优的不仅仅局限于公司、行业、产业等对象和范畴,我们每个人的行为决策也都在参照这一逻辑内核。

所以我们看到,随着城市化进程的推进,人口聚集到城市,城市构建大小商圈,日常人流汇聚于各类商圈,招商承揽方联合各类餐饮品牌商快速打造综合一体式餐饮区,餐饮品牌商则在模块化、标准化、工业化、资本化的加持下快速扩张规模,他们开始盘踞于各个城市的主要人流区域......

而作为愈发具备社会气息的我们,基本都是“看破不说破”,在省时/省力/性价比/高效率等生活中更核心的考量指标的作用下,我们最终都会妥协掉了对愉悦自己味蕾的附加追求(甚至是一部分的饮食健康),这是每个个体在成为“理性经济人”的过程中,可预判的行为结果。

以至于,预制菜虽然引发了近段时间在舆论上的不小波浪,但预制菜行业的热度非但不减,甚至还显现愈发火热的局面。

这篇文章将试着聚焦这种预制菜“黑红”现象背后的逻辑来由和演变趋势。

很可能,随着预制菜在整个餐饮行业渗透率的不断提升,未来我们日常能够选择的餐饮类别/菜品种类还将继续减少。届时,现制正餐将作为一种高溢价的商品服务,来满足人们对味蕾附加体验的“奢侈”追求。

—

是预制菜选择了我们,还是我们选择了预制菜?

先说结论,个人认为是我们在利弊取舍之后,仍然选择了预制菜。

人,往往都是一个矛盾体,可以简单分为感性面和理性面。

就预制菜而言,其来自于单一的调味配方、冰冷的工业流水线、模板化的产品供给,潜意识地容易让“感性人”产生抵触心理;但另一面,更稳定的食材资料、更具性价比的菜单价格、更便捷的就餐流程,又击中了“理性人”日常就餐的痛点问题。

显而易见,在感性和理性的纠缠作用下,我们很可能都会表现为“嘴上说不要,身体却很诚实”。

当然,我们的这种表现是具有普遍现实意义的,所以,在经济学领域,其往往把人视为“理性人”(即“理性经济人”)来作为研究样本,这是经济学理论的一大前提假设条件。

而近段时间之所以“感性人”对预制菜的舆论会被放大,肯定与预制菜的健康度、进校园、知晓权有直接关系,不过更多还是在于这几年预制菜发展速度过快导致的现象。

但个人认为,导致事物产生速度问题的核心驱动因素,往往还是基于需求侧的原因。换言之,也就是人们基于对预制菜需求量的增长,才推动了供给端资源的加大投入。

只不过,这一行业原本应该是逐步发展的过程,因为一来餐饮行业是一个规模庞大,且是多种产业的集合;二来餐饮行业参与者众多,行业高度分散且充分竞争;三是这个行业的利润率并不算高(尤其是体量越大的公司),所以餐饮对资本的吸引力有限。

但经历了过去三年特殊时期,行业短期内不可避免地发生了大规模出清,导致特殊时期的行业供给量与正常时期的市场规模出现了一个大缺口,这意味着行业的竞争环境发生了巨大转变。

因此,资本能够通过这一市场空档,快速进入市场,抢占这一缺口份额,并借助新的生产方式(即预制菜)提升过去行业投入产出比较低、周期较长的问题。

不过,这还不足以解释为什么“资本+预制菜”会来的如此迅猛,因为如果仅仅是在供给侧提供预制菜进行差异化竞争,那么当行业快速恢复充分竞争态势之后(这是餐饮行业进入壁垒低的结果),预制菜渗透率增速也应该会回归至正常的发展速度。

那么,资本到底是看到了什么?

二

“理性经济人”不会在吃上做过多投入

个人认为,这个时候需要把视角聚焦到需求端的发展趋势上,也就是要研究“理性经济人”的行为趋势和决策逻辑。

以往的经验告诉我们,每一次大的产业变化、行业演化的背后,往往能够先从宏观层面找到驱动这一事物发生的内生逻辑。

如果,我们把经济学看成是解读整个世界运行机制的游戏规则和说明书的话,那么“理性经济人”就需要按照经济学的发展态势来实现自身发展的最优结果。

在经济模型领域,影响经济持续增长的内生变量被越来越细化,从最初的土地、劳动力、资本等,逐步引入科技创新、专业化分工水平、人力资本累积等,这些新的内生变量又能够进一步拆分为受教育程度、医疗健康水平、管理效率、制度环境、人口流动便利等内容,而这又与人的知识能力、审美能力、创造力、沟通能力、决策能力等息息相关......

可见,影响经济增长中关于人的因素在逐步被解构及细化,这些因素将作为变量通过“均衡”和“最优”来决定一个经济体的持续增长,这就是这个游戏说明书的重要内容。

那么,“理性经济人”也只有适应这样的游戏规则和逻辑,才能够获得自身“最优”(也就是个人的幸福绩效),这意味着“理性经济人”也需要将自己的有限时间和劳动所得进行合理分配和投入。

这些选项包括但不限于:投入教育获得知识和技能、投入考证考级获得增值收益、投入兴趣爱好获得精神愉悦、买房来改善居住环境和组建家庭、买车来改善出行便利性、社交投入以维系社会资源、抑制多余消费为积攒子女教育资料、运动健身来维持健康状态、偷闲发呆用以舒缓情绪、享受一顿美食来满足味蕾的渴求......

这就是市场经济中“理性人”的游戏人生,在游戏说明书的作用下,其行为逻辑是可以预判的,那些投入产出比低的项目必然会被削弱权重,甚至是剔除于个人效用模型。

毫无疑问,饮食除了维系生命需要之外,它的剩余效用已经越来越低了,我们获得幸福感更多还是来自于社会层面的资源积累。这也就意味着,“理性经济人”只会把有限的时间、精力、费用投入到日常餐饮中,他们会在价格、健康、效率、口味、种类等多个维度考量下,达成吃这个行为效用的“均衡”和“最优”。

预制菜,就是综合上述多种条件后的解决方案。

所以,资本看中的并不仅仅是餐饮行业一时的空档期,更根本的可能还是人们对日常餐饮需求的变化和趋势,这代表预制菜行业未来必然还有很大的发展空间。

三

预制菜存在快/慢两种发展路径

由此可见,近年来驱动预制菜发展的,其实是整个餐饮行业供给端重构和需求端变化两者藕合的推动结果,这也就导致其增长速度会非常地快,推广的范围也越来越大,已进入校园食堂领域。

进而,这又能够引出一个问题,为什么是食堂?

首先,我们需要大体了解预制菜之于整个餐饮行业的情况。

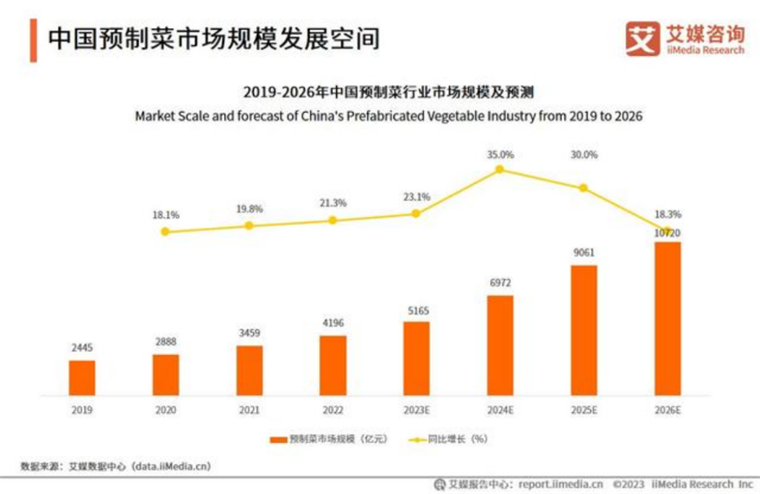

根据公开数据显示,2022年国内预制菜市场大概为4200亿元,2022年全国餐饮行业收入大概为44000亿元;预制菜B端和C端的占比大概为8:2;餐饮行业的平均食材成本占比大概为35%-40%。

由此可以大致判断,2022年国内预制菜在整体餐饮行业的渗透率介于19%-22%,相信这个数字应该是超出了大部分人的预计,市场此前估计要到2030年才会达到这样的渗透结果。

而推动预制菜快速渗透的其实就是渠道——公共领域的大型食堂(即团餐市场)。

事实上,预制菜公司往往处在餐饮行业中上游的位置,可以分为食材供应类的公司和连锁餐饮品牌商两大类,他们在进行市场扩张时一般有如下几个操作方式:一是直接供应给连锁餐饮品牌,二是与大型食堂合作,三是自建渠道(或是原有合作渠道)开发小型餐馆市场,四是通过商超/电商渠道直接对接C端消费者。

显然,效益最高、规模化难度最低的就是前两个选项。

只不过,中/大型连锁餐饮品牌方一般也会向上游延伸自建预制菜公司,所以第一个选项的合作连锁品牌大多规模比较小,意味着这部分市场并不十分稳定,且单个品牌的规模并不会很大;而大型食堂的承包商就具备规模、稳定、持续的优势,进而成为了预制菜公司理想的合作对象。

如今,预制菜已经出现在校园里,可见预制菜在团餐领域的增长势头之迅猛,也表明预制菜具备明显的商业效益。

而作为预制菜的另一类参与者——中/大型连锁餐饮品牌商,其同样在押注预制菜所带来的增长机遇。

中/大型连锁餐饮品牌的市场规模往往比较大,自供预制菜能够增强其商业效益,这利于加速其连锁化规模扩张的进程,以目前国内平均餐饮行业连锁化率15%的程度来看,发展空间是巨大的。

相关数据显示,国内餐饮行业可以分为中餐、西餐、其他(现制茶饮、咖啡等),规模占比大概分别为80%、15%、5%;而中餐又可以分为中式正餐、中式快餐、以及特色单品类,其规模与中餐的占比分别为40%、24%、36%;其中,中式快餐的连锁化率也仅为26%,是中餐中占比最高的类别。

对比而言,西式快餐的连锁化率超过了60%,西餐牛排品类的连锁化率超过40%,其中,预制菜的渗透率超过60%;而标准化、可复制性强的国内现制茶饮行业的连锁化率也达到了55%。

不过,受限于国内餐饮行业“小、散”的基础特点,品牌商通过预制菜提升连锁规模的进程要明显慢于预制菜之于团餐市场。

在全国餐饮行业数据中,“限额以上单位餐饮收入”代表的是年营收超过200万元公司的收入总和,从2021年至2023年H1,这一收入占比全国餐饮收入从22.2%提升至25.6%,这大致上也代表着过去两年半时间里整体餐饮行业的连锁化率仅提高了3.4%。

这意味着在预制菜持续高渗透的当下,中餐连锁化率的长期增长将会是一个逐步且较长周期的过程。

四

我们的胃口终将被同化和整合

难以避免的是,随着餐饮品牌连锁化的持续渗透,将导致另外一件事情的发生,那就是我们日常餐饮的菜品SKU将进入大出清阶段,未来留给我们选择菜品的空间将越来越有限。

事实上,餐饮品牌的普遍发展历程可以分为“单店—地方连锁—区域品牌—全国品牌—全球品牌”五个阶段。

当某个品牌餐馆处于单店阶段时,其更注重的可能是“菜单是否足够丰富、足够吸引更多人?”“菜品的味道是否受市场欢迎?”之类的问题。

当这个单店获得市场欢迎后,其将在当地开设几家分店,这个时候品牌关注的可能就是管理和效率方面的问题。

当这个品牌决定冲击区域市场后,其一方面需要建立稳定的上游食材供应资源,另一方面还需要研究区域内不同地方人的饮食喜好,品牌商需要在两方面之间做到“均衡”和“最优”。

在这一阶段中,品牌商往往需要在制作菜品的种类、流程、繁琐度上做减法,同时在出货的数量、效率、利润率上做加法,才能在兼顾管理和收益的情况下,支撑规模上的扩张。

当这个区域品牌决定进军全国市场后,在逻辑上其又需要经历上一个阶段的考验,但这一时期还需要考虑文化、饮食习惯、气候等更多维度的差异,难度还会继续大幅提高。

而只有成为全国品牌的餐饮企业,才具备挑战海外市场的能力和资源储备。

可见,在上述发展过程中,品牌商需要持续不断地筛选/抽离出那些更适合大众餐饮胃口的菜品,以此打造餐饮业的大单品甚至是爆品,从而实现自身规模上的持续晋级。

就现阶段国内餐饮市场而言,基本只有西式快餐类、小吃类、茶饮/咖啡类连锁品牌能够发展至全国品牌阶段,例如KFC、麦当劳、华莱士、正新鸡排、张亮/杨国福麻辣烫、蜜雪冰城、瑞幸咖啡、星巴克等,这些品牌的门店数至少在大几千家店以上,都属于是高度标准化、预制化的餐饮类别,并且都有属于自身的大单品和爆品。

大部分的中餐连锁品牌都处在千家门店规模及以内的水平,都未真正意义上进入到全国品牌阶段,基本属于区域品牌阶段或是从区域向全国的发展进程中,例如乡村基、老乡鸡、真功夫、海底捞、呷哺呷哺、九毛九等这类中式快餐和特色单品品牌。

国内绝大多数餐馆都处在单店或地方连锁阶段,他们都还没有进入到需要考虑“均衡”和“最优”的运营阶段。

这也就意味着,尽管我们已经能够明显的感受到预制菜对我们日常餐饮选择空间的影响,但这还处于事物发展的初始阶段,预制菜大单品的时代还远没有到来。

最终,我们会在上述“理性经济人”的逻辑影响下,来配合餐饮品牌商共同打造大单品的解决方案,部分菜品将实现市场占比的大跃进。

编者按:本文转载自微信公众号:昭暄(ID:zhaoxuanshidai),作者:亚运村的黑塔楼

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT