【投资视角】启示2026:中国算力行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院算力研究小组发布的《全球及中国算力底座建设及算力应用(算力产业)发展趋势与机遇分析报告》

行业主要公司:浪潮信息(000977.SZ)、中兴通讯(000063.SZ)、中国电信(601728.SH)、中科曙光(603019.SH)、拓维信息(002261.SZ)

本文核心数据:算力融资规模;算力兼并重组

算力行业资本长期看好、资本热度逐步回暖

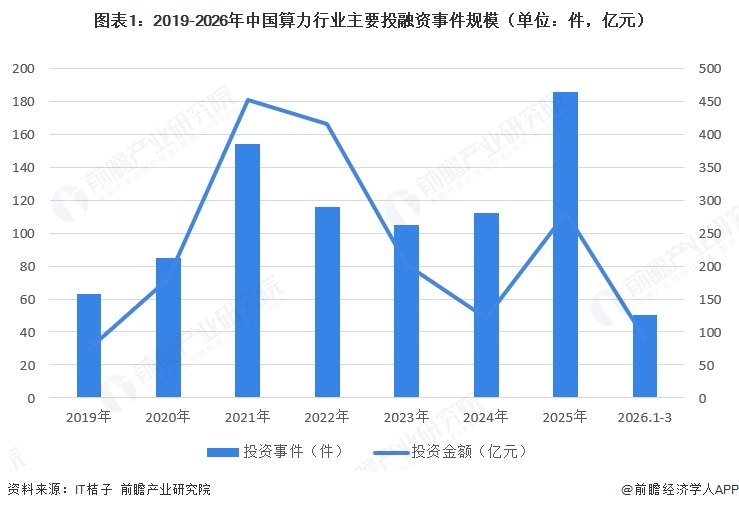

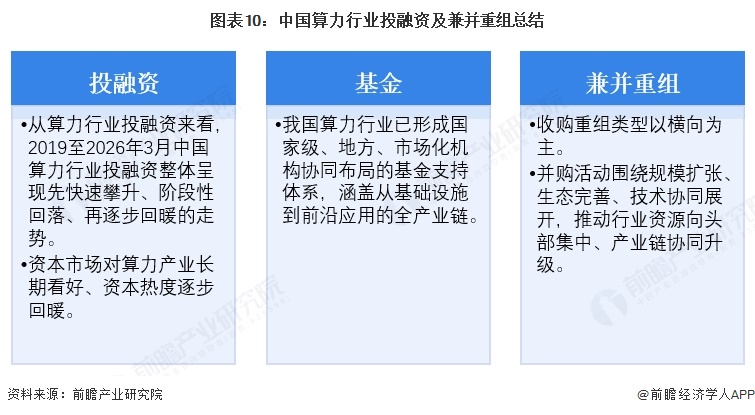

从算力行业投融资来看,2019至2026年3月中国算力行业投融资整体呈现先快速攀升、阶段性回落、再逐步回暖的走势,投资事件与金额在2021年分别达到154件、453亿元的阶段高点,2022—2024年市场趋于理性、规模有所收缩,2025年投资活跃度明显回升至186件、金额280.67亿元,2026年初延续复苏态势,1-3月已完成投资50件、金额88.63亿元,体现出资本市场对算力产业长期看好、资本热度逐步回暖。

注:查询时间截至2026年3月13日,下不赘述。

从单笔投资金额来看,沐曦股份以86.16亿元C轮融资领跑全场,曦智科技、爱芯元智分别以15亿元、13.364亿元C轮融资位列第二、三位,曦望Sunrise获10亿元战略投资、云豹智能完成10亿元D轮融资紧随其后。

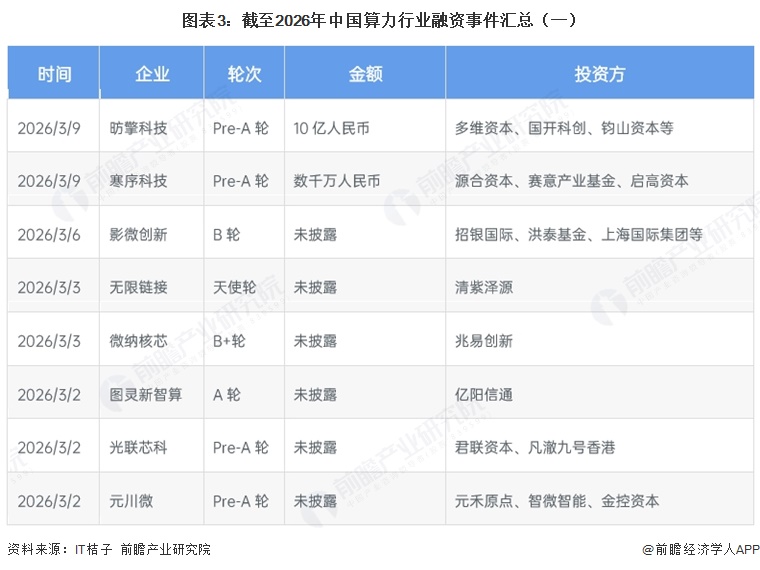

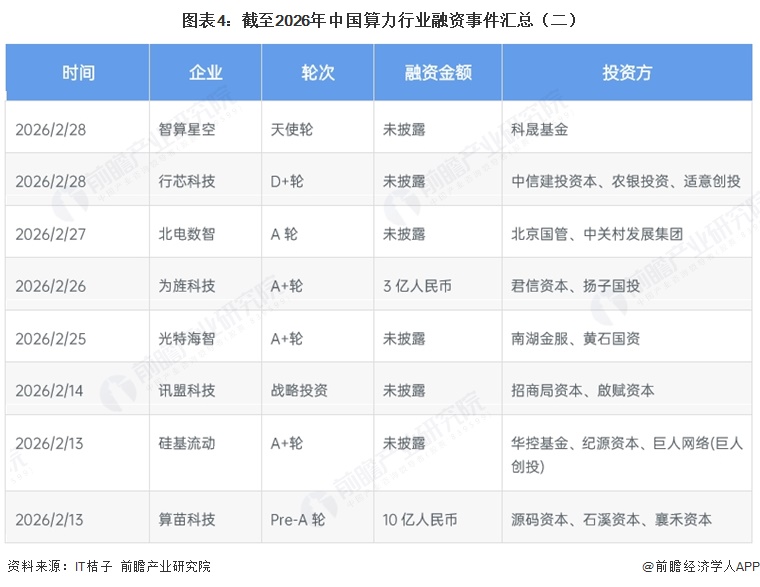

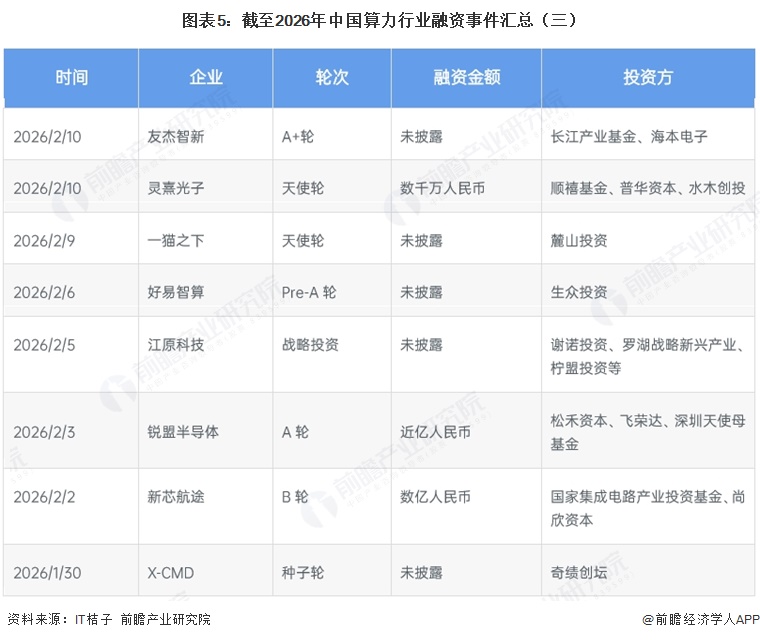

企业投融资部分事件汇总

截至2026年中国算力行业主要的融资事件如下所示:

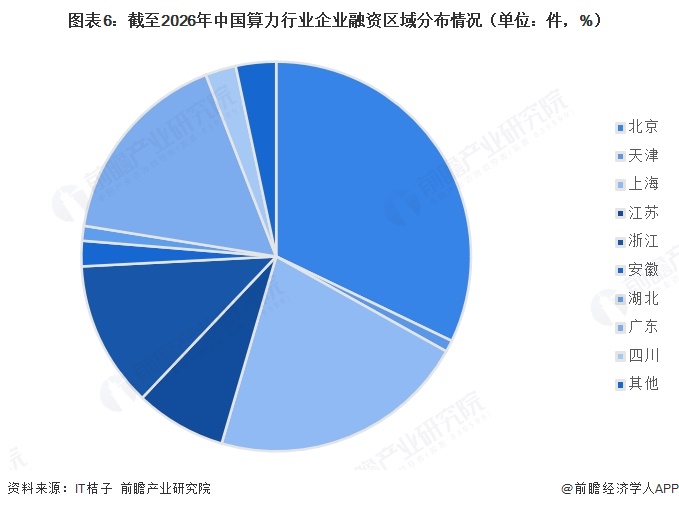

北京成为全国算力资本核心集聚地

从企业融资区域分布来看,北京以366件融资事件遥遥领先,成为全国算力资本最核心集聚地;上海、广东、浙江分别以244件、189件、138件紧随其后;江苏、四川、安徽、湖北、天津等区域融资事件相对较少,整体融资资源主要集中在京津冀、长三角、珠三角等经济发达地区,区域分化明显。

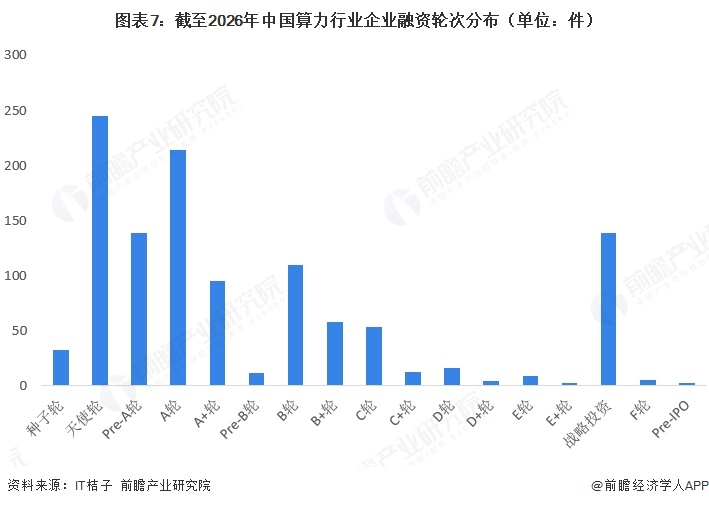

天使轮、A轮融资为主要融资轮次

从融资轮次来看,天使轮、A轮融资最为活跃,分别达244件、213件,Pre‑A轮与战略投资均为138件,种子轮、A+轮、B轮也保持一定规模;而C轮及以后的成熟轮次数量明显减少,D轮、E轮、F轮及Pre‑IPO融资事件寥寥无几,整体反映出行业仍以初创成长期企业为主、处于快速发展阶段。

行业基金规模梯次分明,投资方向精准贴合算力产业发展需求

我国算力行业已形成国家级、地方、市场化机构协同布局的基金支持体系,涵盖从基础设施到前沿应用的全产业链:中国互联网投资基金、海创基金、上海科创基金、川发展院士基金等早期基金重点布局人工智能、先进制造等方向;2024年以来专项算力基金加速落地,河南算力产业基金聚焦数字基础设施、算力软硬件、大模型与机器人等领域,普洛斯中国数据中心收益基金一期专注数据中心与智算中心建设运营,整体基金规模梯次分明、投资方向精准贴合算力产业发展需求。

收购重组类以横向并购为主

从中国算力行业主要兼并重组事件来看,2019年5月中科曙光以2810.90万元收购北京航天联志21%股权、2024年4月拓维信息以3亿元收购湖南湘江鲲鹏15%股权,均为横向并购,旨在扩大算力硬件市场份额、强化国产计算生态布局;2018年7月赛灵思以数亿元收购深鉴科技部分股权为纵向并购,通过整合AI算法能力实现从芯片硬件到软硬一体化方案的产业链延伸。

算力投融资总结

2019至2026年3月,行业投融资整体呈先快速攀升、阶段性回落再逐步回暖的走势,资本市场长期看好;同时已形成国家级、地方及市场化机构协同的全产业链基金支持体系,兼并重组则以横向收购为主,围绕规模扩张、生态完善与技术协同推动资源向头部集中、产业链协同升级。

更多本行业研究分析详见前瞻产业研究院《全球及中国算力底座建设及算力应用(算力产业)发展趋势与机遇分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对算力产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来算力产业发展轨迹及实践经验,对算力产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT