投资贵州 | 一文看懂贵州省中药材产业发展现状与投资机会前瞻(附中药材产业现状、空间布局、投资机会分析等)

1、贵州省中药材产业政策环境

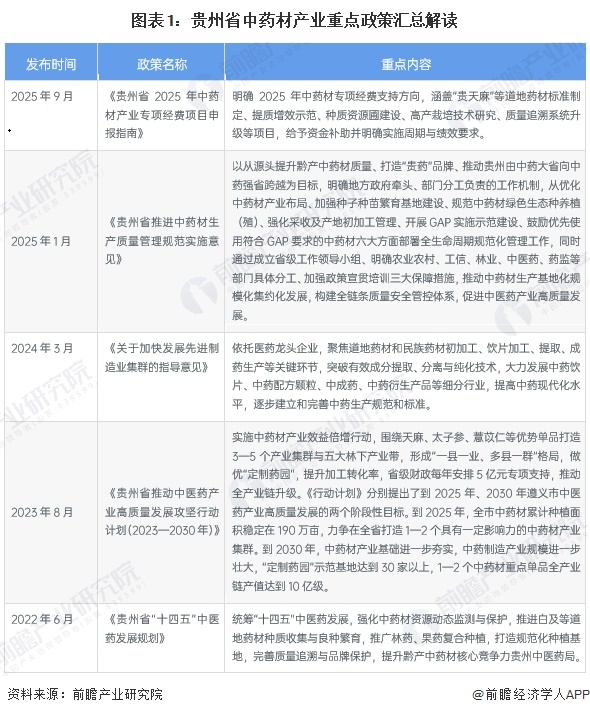

——贵州省中药材产业重点政策梳理

“十四五”以来,贵州省中药材产业政策围绕“从资源大省向产业强省跨越” 的核心目标,构建了从规范种植到品牌打造的全链条政策体系。其核心路径是:以2022年的《“十四五”规划》定基调,强化资源保护与规范种植;通过2023年的《攻坚行动计划》抓倍增,设立财政专项,重点打造天麻等优势单品的产业集群;2024年的集群《指导意见》聚焦提能级,推动中药饮片、配方颗粒等现代化加工;2025年的《GAP实施意见》和《项目申报指南》则致力于建标准、强质量,通过推行生产规范、支持标准制定和追溯体系建设,系统性提升“贵药”品牌的核心竞争力与市场价值。整体政策呈现出“规划引领、集群突破、标准赋能、全链升级”的鲜明特征。

——贵州省中药材产业各区域政策

贵州省各市州的中药材产业政策均以省级攻坚行动计划为纲领,形成了“立足资源、聚焦单品、全链发展”的共同行动框架。各地精准锚定优势道地品种,如遵义的天麻与金钗石斛、铜仁的淫羊藿与黄精、黔西南的薏仁米与白及等,致力于打造具有全省乃至全国影响力的重点单品产业集群。同时,各地发展路径呈现出鲜明的区域特色:遵义、黔东南、黔南等地着力推动“中医药+”融合,发展康养文旅与民族医药;六盘水、毕节、安顺等地则注重引入外部龙头或联动林业经济,强化加工与市场环节;而铜仁、黔西南等地通过设立财政专项、建设交易集散中心,系统性构建“种植—加工—品牌—市场” 的完整产业链。整体上,全省形成了“一县一品、多县一群、全链升级”的协同发展态势。

2、贵州省中药材产业链图谱

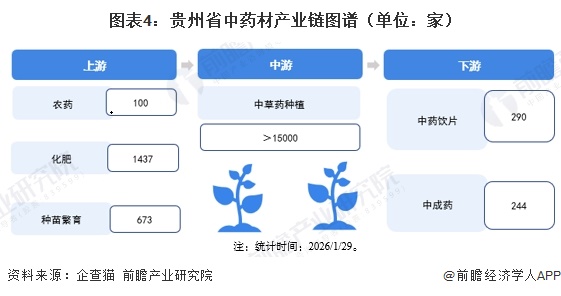

——贵州省中药材产业链图谱

贵州省中药材产业链构建起上游农资与种苗配套、中游中草药种植、下游饮片及成药加工的完整产业布局,上游聚焦农药、化肥等农资供应和种苗繁育环节,为产业发展提供基础生产配套,中游以中草药种植为核心形成产业种植基底,下游依托中药饮片、中成药加工实现中药材的深加工与价值提升,各环节衔接形成从种植配套到原料培育再到加工转化的产业体系。

企业数量在产业链各环节呈现极不均衡的分布特征,中游中草药种植环节是整个产业链的绝对核心,企业数量形成大规模集聚,远超产业链其他各环节;上游环节内部存在明显数量差异,化肥供应企业数量多于种苗繁育,农药配套环节数量最少,整体均远少于中游;下游深加工环节企业数量处于同一量级,均形成一定规模但远不及中游,是中药材产业价值转化的重要环节。

注:统计时间:2026/1/29。

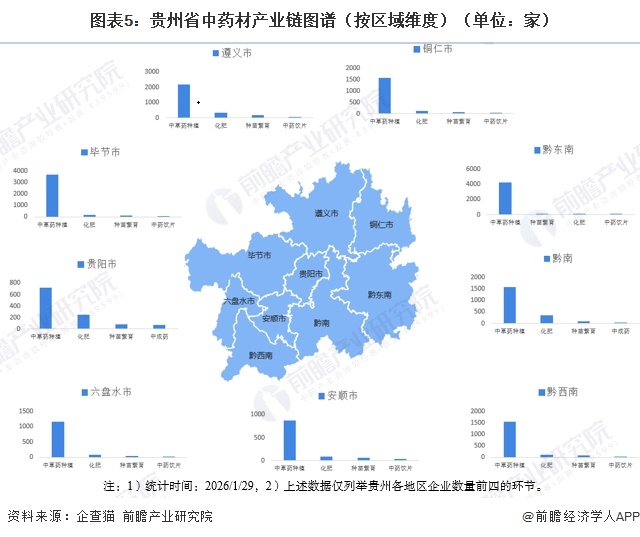

——贵州省中药材产业链图谱(按区域维度)

贵州省中药材产业链各环节地域分布差异显著:中草药种植环节,黔东南、毕节和遵义的企业数量远多于其他地区,呈现高度集中;种苗繁育环节,遵义与黔东南同样领先;而在附加值更高的加工环节(中药饮片和中成药),黔东南的优势进一步扩大,企业数量遥遥领先,其他地区则普遍偏少。

3、贵州省中药材产业发展规模

——贵州省中药材产业发展规模

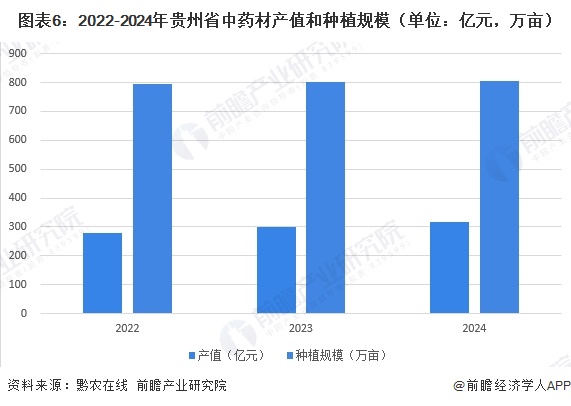

2022年至2024年,贵州省中药材产业在种植面积保持稳定的同时,产值实现了稳步增长。全省种植规模始终维持在796万亩至806万亩的高位平台,而产值则从281亿元持续攀升至316亿元。产业发展的重点正从单纯扩大种植面积,转向通过提升单产、优化品种结构和深化加工来提高整体效益和价值。

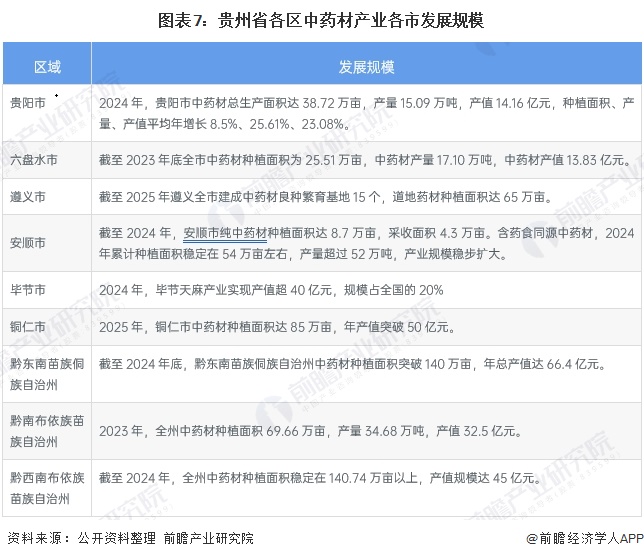

——贵州省中药材产业各区发展规模

贵州省各市州中药材产业发展规模呈现显著的区域分异与聚集特征。在种植面积上,黔东南州和黔西南州是最大的两个产区,面积均突破140万亩;铜仁市紧随其后,达85万亩。在产业产值方面,黔东南州以66.4亿元位居首位,铜仁市和毕节市(依托天麻单品)的产值也均突破50亿元和40亿元,构成第一梯队;而黔南、黔西南、贵阳等地的产值则在14亿至45亿元之间,形成了坚实的第二梯队。整体上,全省产业已形成以黔东南、铜仁、毕节为核心的“金三角”高产值聚集区,并与其他地区共同构成多点多极支撑的发展格局。

4、贵州省中药材产业空间布局分析

——贵州省中药材产业企业空间布局

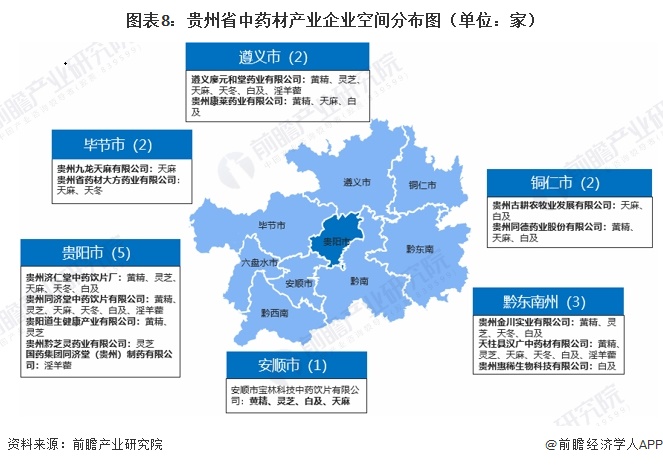

根据国家及省级关于开展中药材产地加工的政策精神,经企业自主申报、各市州推荐及省级多部门专家联合评审,贵州同济堂中药饮片有限公司等16家企业被确定为贵州省首批可开展产地加工(趁鲜切制)中药材的生产企业目录。目录涵盖了贵州省9个市州中的6个,地域分布相对集中。从地域看,产业资源高度聚集于贵阳市(5家企业,占总数31.3%),其次为黔东南州(3家),遵义、铜仁、毕节各有2家,安顺与黔西南各有1家。从产品看,企业普遍覆盖黄精、天麻、白及等贵州优势道地药材,体现了对核心品种的集中支持。这表明贵州省正以龙头企业和核心产区为抓手,推动中药材产地加工的规范化与集群化发展。

——贵州省中药材产业产区空间布局

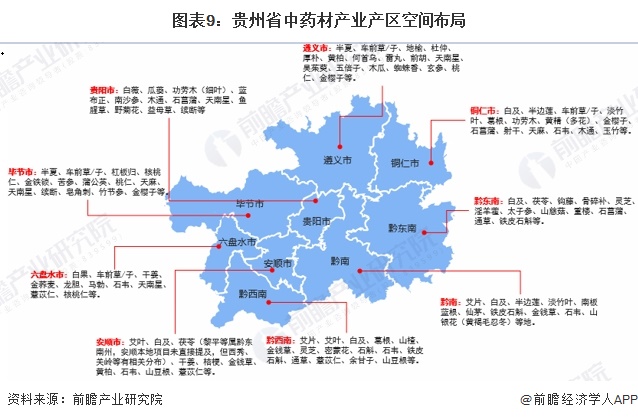

贵州省中药材产业产区空间布局呈现“全域覆盖、地域集中、品种特色鲜明”的特点。全省九个市州均依托自身生态禀赋形成了核心种植品类,其中黔东南州与黔南州是珍稀药材(如铁皮石斛、灵芝、淫羊藿)的核心产区;遵义市与毕节市以传统大宗药材(如杜仲、天麻、半夏)为主;铜仁市重点发展药食同源品种(如黄精、玉竹);黔西南州与六盘水市则突出薏苡仁等特色药粮兼用作物;而贵阳市作为产业中心,种植品类多样,更多承担科研与集散功能。整体形成了以武陵山区、乌蒙山区和苗岭山脉为核心种植带,各区域优势互补的立体化产业格局。

5、贵州省中药材产业融资分析

——贵州省中药材产业融资事件汇总

贵州省中药材产业融资事件数量较少,以A轮为主,融资金额普遍未披露,仅一例天使轮融资约100万人民币,投资方主要为省内政策性农业基金及本土商贸企业,显示产业仍处培育阶段。截至2026年1月贵州省中药材产业融资事件汇总如下:

——贵州省中药材产业融资区域分布

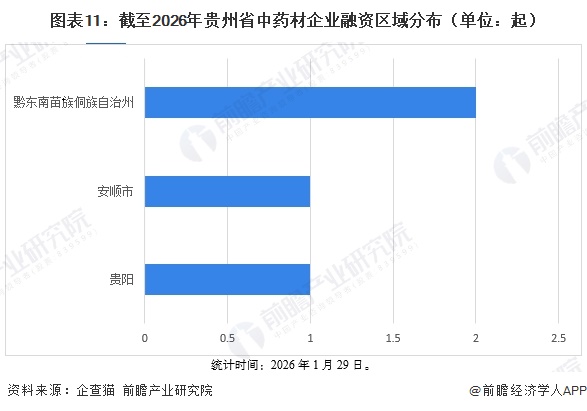

截至2026年1月,贵州省中药材企业融资区域分布较为有限,仅涉及贵阳、安顺和黔东南三地,其中黔东南苗族侗族自治州以2起融资表现相对活跃,贵阳与安顺市则各有1起。

6、贵州省中药材产业投资机会分析

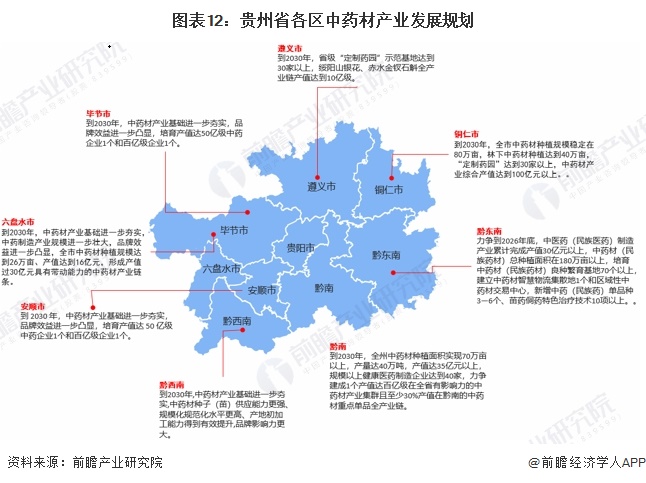

——贵州省各区中药材产业发展规划

贵州省各市州的中药材产业发展规划,围绕核心道地药材构建了清晰的目标体系:在产业规模上,铜仁和黔东南规划了全省最大的种植面积(分别为80万亩和180万亩),而铜仁和黔南则设定了最高的产值目标(分别超100亿元和打造百亿级集群);在发展路径上,遵义、铜仁等地重点打造“定制药园”和单品全产业链(如山银花、金钗石斛产值达10亿级),黔东南致力于建设区域性交易中心和发展民族医药,安顺、毕节、黔南则强调培育产值50亿级乃至百亿级的龙头领军企业。整体规划呈现出“规模种植为基础、单品突破为抓手、龙头培育为引擎、全链升级为目标”的协同发展格局。

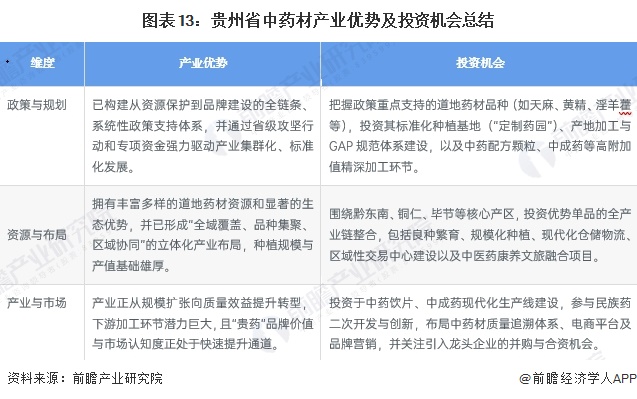

——贵州省中药材产业优势及投资机会

贵州省中药材产业已构建起以系统性强力政策为引领、以道地资源与核心产区为基础、并正处于向标准化与高附加值转型关键阶段的特色产业体系,为投资者在优势单品全产业链建设、现代化精深加工与质量提升、以及品牌与市场渠道构建等领域提供了明确而富有潜力的投资机遇。

更多本行业研究分析详见前瞻产业研究院《中国中药材GAP基地发展模式与投资战略规划分析报告》《中国中药材种植行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业中药材、智慧招商系统、行业地位证明、IPO咨询与募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家与资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前中药材GAP基地发展环境出发,以道地药材资源分布为依托,详尽地分析了中药材GAP基地当前的建设现状、实施情况和运作模式,对基地建设的经验也多有介绍。同时,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT