2026年中国汽车金融行业消费信贷市场分析 新能源汽车金融用户与传统燃油用户金融产品决策存在显著差异【组图】

行业主要上市公司:上汽集团(600104)、福田汽车(600166)、广汇汽车(600297)、江淮汽车(600418)、广汽集团(601238)、比亚迪(002594)、物产中大(600704)等

本文核心数据:消费信贷发展历程;新车市场金融渗透率;二手车市场金融渗透率等

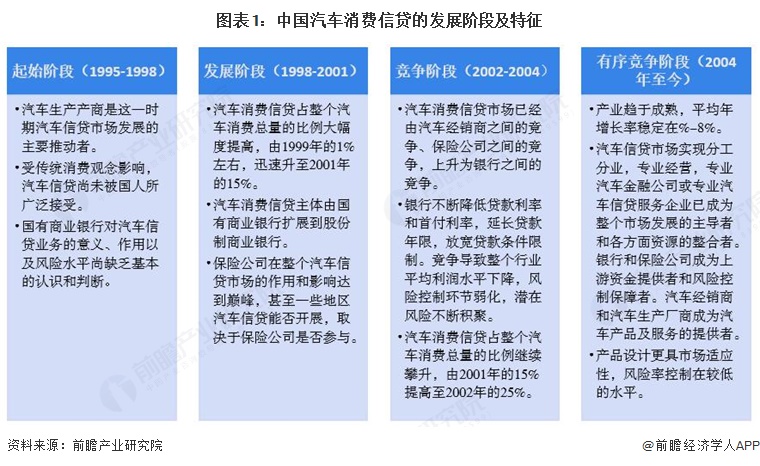

1、 汽车消费信贷发展历程

中国汽车信贷市场在不同的历史发展时期,具有显著不同的阶段特征,大致可划分为:起始阶段、发展阶段、竞争阶段和有序竞争阶段。

2、新能源汽车金融用户与传统燃油用户金融产品决策存在显著差异

《2024年中国汽车金融报告》表明,在金融产品的核心决策项中,新能源汽车金融用户与传统燃油用户存在显著差异,已有超过50%的新能源汽车金融用户认为最低的价格已不再是唯一的金融产品选择要素,而这一占比在传统燃油用户群体中小于25%。

新能源金融用户体验付费的偏好虽难以和燃油车金融用户群体持续拉开差距,甚至会随着渗透率提升,一定程度向传统金融市场习惯靠拢,但随着新能源乘用车在供给端逐步丰富,用户群体的多元化趋势亦逐步显现。在卷价格向卷价值转型的中国车市,客户体验需求的满足势必将进一步被各大车企与金融服务机构提上日程。罗兰贝格与微众银行均认为,对于汽车金融机构而言,做好服务体验,提供灵活产品要素,是一项“无悔行动”,这有助于企业在市场中获得近半数体验驱动型用户的青睐。随着中国汽车消费更为成熟,这一举措也长期有利于打造企业在价格以外的差异化竞争优势。

注:以上用户调研时间截至2023年12月。

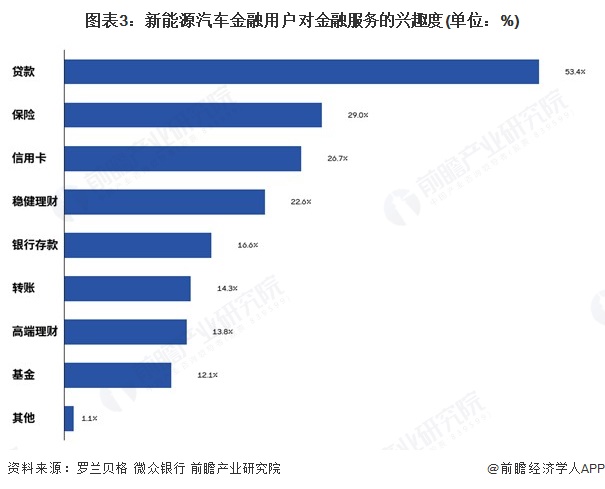

3、 超过55%的新能源汽车金融用户期待机构提供综合金融服务

近年来,汽车金融机构不断提供多样的综合金融服务与车生活服务,两者对于用户粘性强化以及服务满意度提升的作用受到行业参与者广泛认同。新能源汽车金融用户对于综合金融服务和车生活服务的需求整体呈现一定的偏好,但在细项层面存在需求共识的较大差别。

首先,针对综合金融服务,超过55%的新能源汽车金融用户期待机构提供综合金融服务,但除53%的非汽车类贷款服务可视为共性需求外,新能源金融用户对于其他金融服务的期待普遍低于30%,以上数据意味着用户对于非贷款类服务并无普遍需求共识,需求情况分散。

4、 商业银行信贷专业性强

国内商业银行、汽车金融公司与信用卡贷款在汽车信贷领域各有特点:商业银行以信贷专业性强为核心,但手续繁琐、审批严格,需房产抵押且首付门槛较高,服务与还款方式相对单一;汽车金融公司则依托与厂商的密切联系,提供多元化的专业服务,审批灵活、首付比例更低、还款期限更长且方式多样,附加费用也更灵活;信用卡贷款兼具专业性与便捷性,无需抵押、审批快、门槛低,但服务多样性一般,手续费成本相对较高。三者在专业性、服务模式、成本与灵活性上形成了明显的互补与差异。

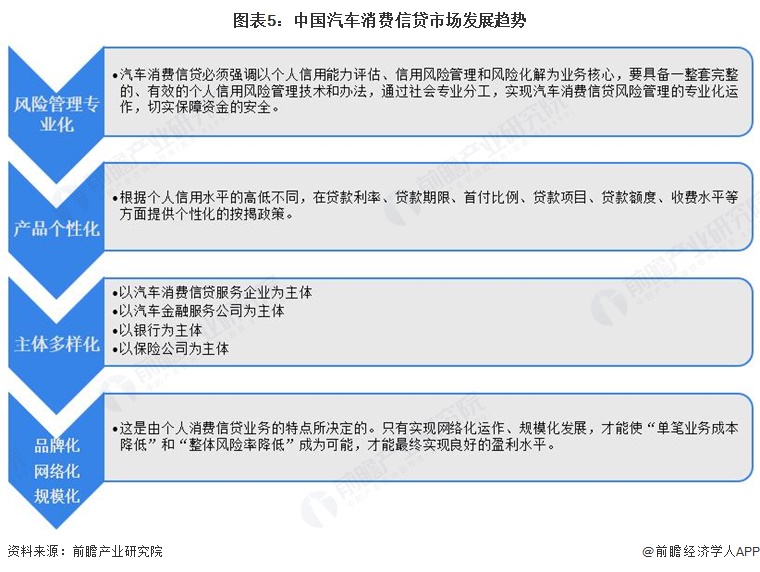

5、 汽车消费信贷发展趋势

中国汽车消费信贷市场在风险管理上,行业愈发聚焦个人信用评估与风险管控的专业化运作,通过完善技术手段与社会分工保障资金安全;产品设计上,将依据不同客户的信用水平提供差异化的利率、期限、首付等按揭方案;参与主体也从传统银行扩展至汽车金融公司、专业服务企业及保险公司等多元机构;同时,行业还将通过打造品牌、搭建网络化服务体系、推动规模化经营,来降低单笔业务成本与整体风险,最终实现可持续的盈利模式。

更多本行业研究分析详见前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT