预见2026:《2026年中国网球行业全景图谱》(附市场规模、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院网球研究小组发布的《中国球类制造行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:安踏体育(02020.HK);李宁(02331.HK);金陵体育(300651.SZ);中体产业(600158.SH);亚玛芬体育(AS.N)等

本文核心数据:中国网球市场规模;中国网球竞争格局

行业概况

1、概述及分类

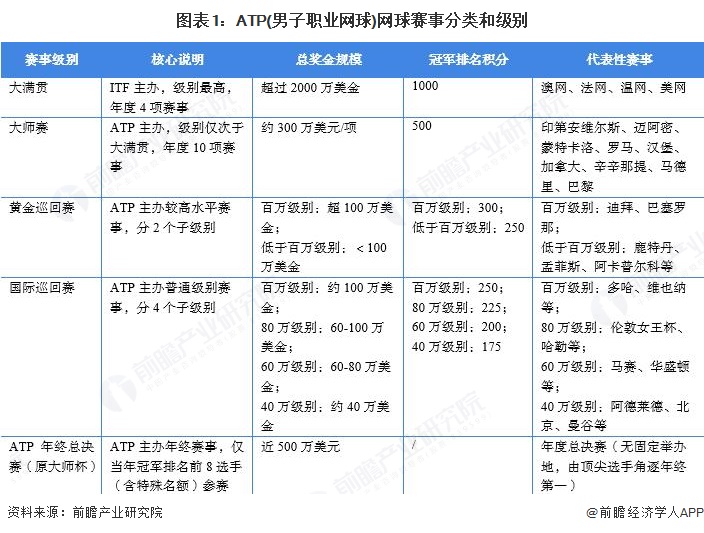

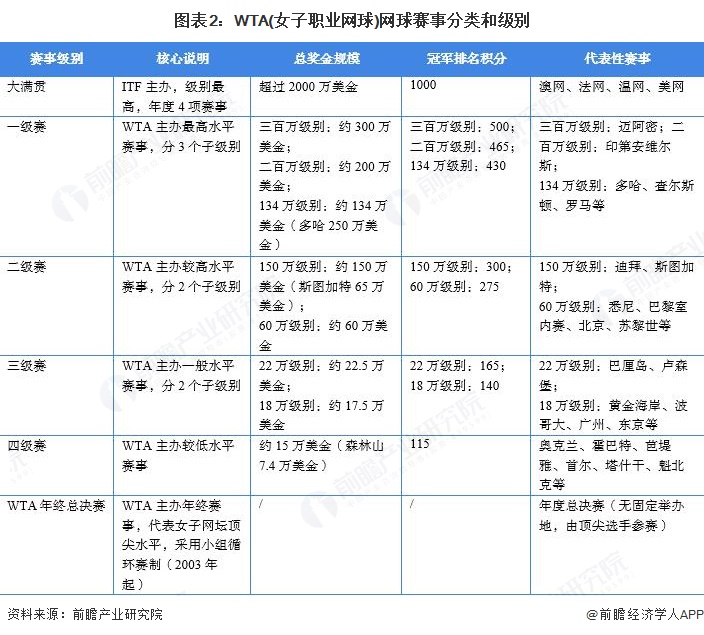

网球是一项球类运动,通常在两个单打球员或两对组合之间进行。球员在网球场上隔着球网用网球拍击打网球。游戏的目的是使对手无法有效地操纵球回到自己。无法返回球的球员将无法获得积分,而对手则获得积分。网球赛事分类和级别可分为ATP(男子职业网球)和WTA(女子职业网球)两类,其中ATP为Association of Tennis Professional的英文缩写,即国际职业网球联合会,也称职业网球球员协会,是世界男子职业网球选手的“自治”管理组织机构。WTA为Women's Tennis Association的英文缩写,即女子网球协会。

2、网球产业链全景梳理:产业链生态形成初步闭环

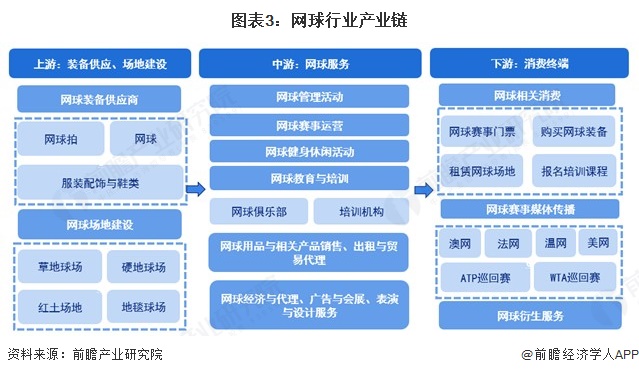

网球行业产业链上游为装备供应、场地建设,其中网球装备供应商主要涉及网球拍、网球和服装配饰与鞋类。产业链中游是网球服务,包括网球管理活动、网球赛事运营、网球健身休闲活动、网球场地和设施管理、网球经纪与代理、广告与会展、表演与设计服务、网球教育与培训、网球用品及相关产品销售、出租与贸易代理等。这些服务环节是连接上游产品和下游消费者的关键桥梁,通过多样化的服务形式满足不同群体的网球需求。产业链下游为消费终端,即网球赛事门票、购买网球装备、租赁网球场地、报名培训课程等网球相关消费,网球赛事媒体传播和网球衍生服务等。

网球产业链由上游装备与场地、中游服务、下游消费终端构成完整生态。上游聚焦供给端,装备领域包含网球装备供应商,包括红双喜、Teloon等国产品牌,及YONEX、DUNLOP等国外品牌,服装鞋类覆盖Nike(耐克)、ANTA(安踏)、LI-NING(李宁),场地建设则有NTC、天骄体育参与;中游是服务枢纽,涵盖网球俱乐部,有ITF(国际网球联合会)、CTA等机构,网球培训,有ITUSA、RTG,以及WAETING、CAA、智美体育集团等网球经纪公司,承担资源整合与服务落地功能;下游面向消费端,既包含赛事门票、装备购买、场地租赁、培训课程报名等直接消费,也通过CCTV5、YouTube、央视频、腾讯体育、OriHi、抖音、腾讯视频等平台实现赛事媒体传播,同时延伸出网球衍生服务,各环节联动下,国内外企业共同支撑起网球产业的商业化运转。

行业发展历程:进入市场化产业升级阶段

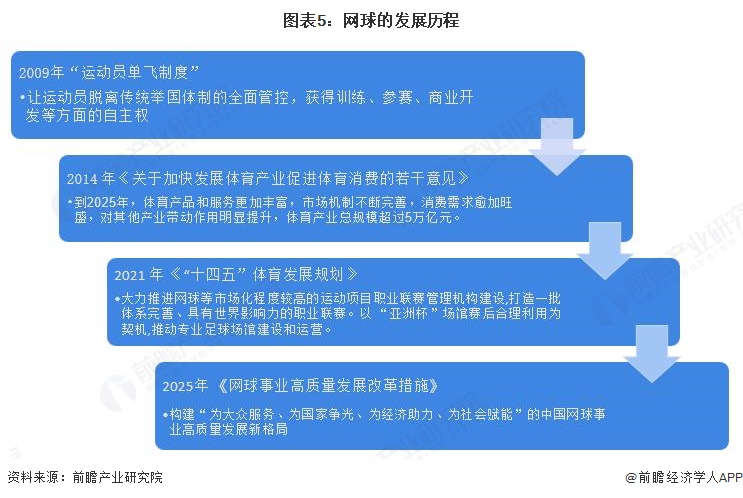

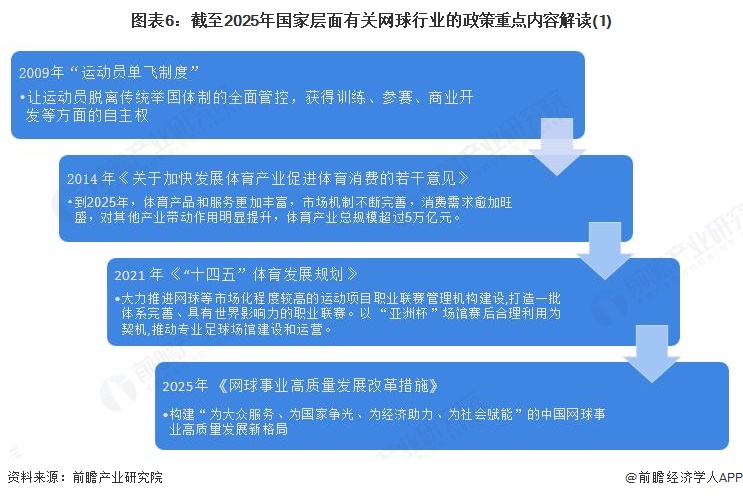

中国网球行业政策早期以2009年“运动员单飞制度”为标志,打破举国体制的集中管理模式,允许运动员自主规划职业发展,激发了李娜等选手的竞技潜力,成为行业市场化的起点。2014年,《关于加快发展体育产业促进体育消费的若干意见》出台后,政策转向产业扶持,通过税费减免、专项补贴降低企业运营成本,推动社会资本进入场地、培训领域。“十四五”期间政策进入体系化阶段,2021年《“十四五”体育发展规划》将网球列为重点培育的时尚运动,明确支持职业赛事与大众赛事体系建设。2025年《网球事业高质量发展改革措施》进一步提出“社会化构建大众生态、多元化建设大国家队、系统化推进大青训”。整体看,政策从“服务竞技成绩”转向“覆盖全产业链”,当前已构建起包含基础设施、赛事生态、人才培养、科技创新的多维支持体系,推动行业从“小众项目”向“市场化产业”升级。

行业政策背景:夯实网球事业高质量发展基础

近年来,我国相继颁布多项政策支持网球行业的发展。如2025年8月,国务院印发《网球事业高质量发展改革措施》,鼓励城市、企业、学校和乡村大力发展网球运动。政策的实施不仅为网球行业提供了强有力的支持,也推动了行业向高质量、多元化方向发展,满足了人民群众日益增长的网球体育需求,为经济社会发展注入了新的活力。截至2025年11月,我国网球行业重点发展政策汇总如下:

行业发展现状

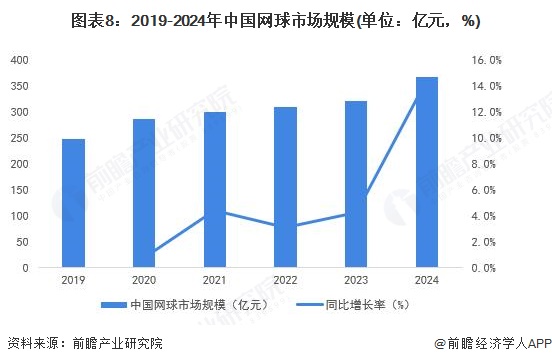

网球市场规模爆发式增长

巴黎奥运会期间,郑钦文夺下的奥运女单冠军,为网球运动在中国带来了极大的曝光度与流量。中国网球产业插上腾飞的翅膀。网球培训、装备、服装等销量猛增,“中国赛季”不少场次一票难求。2016-2024年中国网球市场规模呈现迅速增长的趋势。2024年,中国网球市场规模为370亿元,较上年增长14.4%,实现爆发式增长。

行业竞争格局

1、 区域竞争:网球企业集中在广东和北京

从我国网球产业链企业区域分布来看,网球产业链企业主要分布在广东省,其次是北京市、江苏省和浙江省等地区。其中,广东是网球产业代工生产企业的核心集中地之一,惠州已汇聚近多家体育制造企业,形成包含网球器材在内的产业集群,成为广东网球生产制造的重要支撑。

2、企业竞争:代表性企业集中于经济发达省份

从代表性企业分布情况来看,广东是核心聚集区,涵盖全产业链企业,数量优势显著;北京、上海、浙江、江苏等东部省市也形成密集布局,如北京聚集了绿茵天地体育等上游企业及中、下游主体,上海有红双喜等中游企业,浙江分布着天龙等上游品牌,江苏则有金陵体育等中游服务商。相比之下,中西部地区企业数量较少,仅福建等少数省份有零星布局。整体来看,网球产业链企业的区域分布与地区经济活力、体育产业基础高度相关,东部经济发达省市凭借消费市场、资源配套等优势,成为网球产业企业的主要集中地,而中西部的产业布局仍有待完善。

行业发展前景及趋势预测

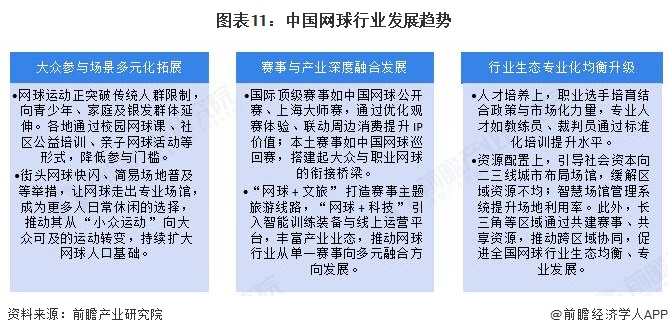

1、 网球行业大力拓展大众参与场景多元化

中国网球行业正呈现大众参与场景持续多元化、赛事与产业深度融合和行业生态向专业化、均衡化升级呈现等核心发展趋势。未来,我国可以通过校园合作、社区公益培训、亲子活动等降低门槛,吸引青少年、银发族等群体参与,推动运动从“小众”走向大众。此外,通过国际顶级赛事强化IP价值,本土赛事搭建衔接桥梁,“网球+文旅”“网球+科技”等新业态丰富产业生态。同时,人才培养体系日趋科学,场馆资源向二三线城市下沉,区域协同发展模式逐步推广,整体推动行业高质量发展。

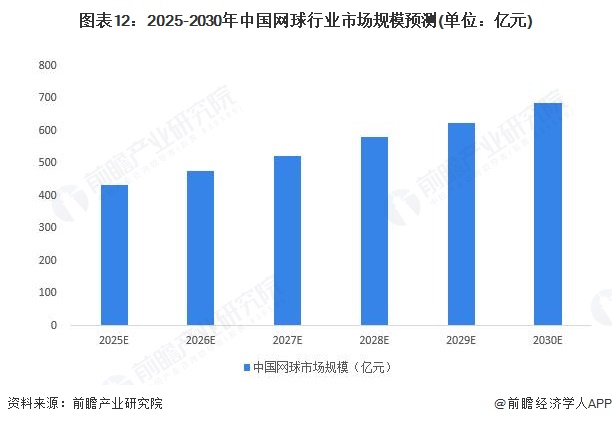

2、2030年中国网球市场规模预计突破650亿元

作为一种集全球性、文化性、社交性于一身的运动,网球已经成为越来越多人的生活方式。人们以极大的热情参与其中,无疑将促进文商体旅更好融合发展,进而使其真正成为中国新的经济增长点。前瞻预计,2025-2030年中国网球行业年复合增长率为9.5%。前瞻测算2025年中国网球市场规模升至434亿元。预计2030年中国网球市场规模约为684亿元。

更多本行业研究分析详见前瞻产业研究院《中国球类制造行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对球类制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来球类制造行业发展轨迹及实践经验,对球类制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT