【最全】2025年量子通信行业上市公司全方位对比(附业务布局汇总、业绩对比、区域布局、业务规划等)

行业主要上市公司:国盾量子(688027.SH);中天科技(600522.SH);亨通光电(600487.SH);科大国创(300520.SZ);电科网安(002268.SZ);神州信息(000555.SZ)等

本文核心数据:上市公司业务布局;上市公司业绩对比

量子通信行业上市公司汇总

量子通信相关上市公司以国盾量子为核心,通过融合其他业务提升量子通信业务的竞争力。例如通信企业有网络建设与运维基础,适配量子通信组网需求;光引擎与激光是量子信号生成核心,算法支撑密钥管理与信号处理,光纤需超低损耗传输光子,新型材料如铌酸锂提升器件稳定性,支撑量子通信设备性能。

其中,国盾量子专注度最高,聚焦全产业链;业务相关度较高的企业还有科大国创、神州信息、华工科技、中天科技、光迅科技、亨通光电等。科大国创具有较高业务专注度的原因是企业自主开发适配算法,量子科技竞争力较强;华工科技的量子点激光器提供高精度光源,有利于企业深耕量子科技赛道;亨通光电、光迅科技等深耕细分环节,神州信息侧重应用落地,部分企业为技术延伸布局。亨通、中天的专用光纤满足需求;芯片实现量子器件集成,光迅联合国盾研发量子芯片。

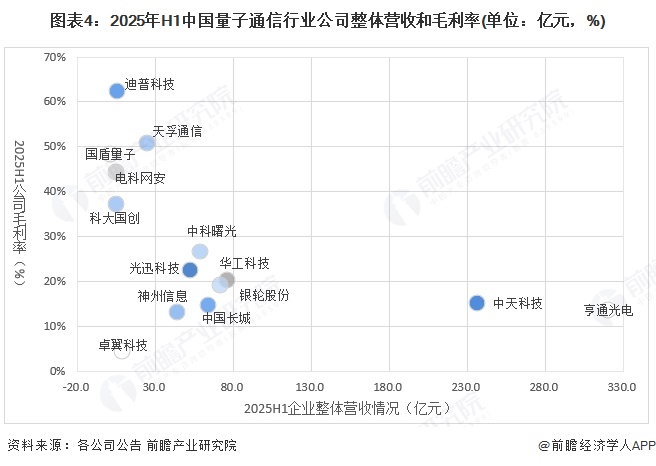

量子通信行业上市公司业绩情况

从营收规模上,2025上半年亨通光电、中天科技以320.5亿元、236.0亿元领先,两家企业重点部署光纤光缆等重资产领域,业务基数大;华工科技、银轮股份等居中,多涉制造与科技融合业务;国盾量子、电科网安等营收较低,聚焦量子通信等细分赛道,目前业务仍处拓展期。

毛利率方面,迪普科技为62.4%,是2025上半年量子通信题材中中盈利能力最强企业,毛利率较高的还有天孚通信为50.8%、国盾量子为48.4%、电科网安为44.4%,这些企业主要是技术密集型业务,核心技术壁垒支撑高毛利;亨通光电、中天科技等传统制造企业毛利率13%-16%,毛利率承压主要是受原材料与竞争影响;卓翼科技毛利率最低,仅为4.6%,主要是企业专注传统通信设备业务盈利薄弱。

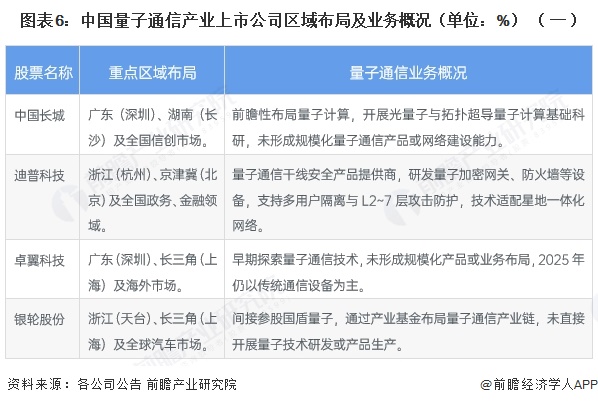

量子通信产业上市公司区域布局对比

企业量子通信区域布局呈现明显的集群化与政策导向特征。长三角是大部分企业主要布局地区,主要布局城市是上海、合肥、苏州等地。合肥因技术源头优势聚集国盾量子、中科曙光等龙头,参与城域网与骨干网建设;亨通光电、中天科技以苏沪为基地,构建区域量子环网并辐射全国。京津冀聚焦北京与雄安,国盾量子、电科网安参与干线建设,服务政务与金融场景。珠三角以广深为节点,神州信息、中国长城布局城域网与行业应用。华中依托武汉,光迅科技、华工科技形成器件研发集群。部分企业拓展海外,亨通光电获东南亚订单,天孚通信借泰国基地辐射全球。整体以核心技术源地为中心,向重点经济区与政策高地辐射。

量子通信产业上市公司财务数据

——ROE

量子通信行业ROE相对较低。2025上半年量子通信企业ROE分化明显。天孚通信以20.1%领跑,AI算力需求带动高速光器件订单激增,高毛利业务盈利强劲。华工科技为8.7%、银轮股份6.8%,这样的ROE处于中低水平,华工激光与光电子业务稳健,银轮热管理订单增长,亨通光电、中天科技则受光纤价格承压及成本上升,导致ROE较低。中科曙光、光迅科技偏低,光迅因存货减值和高研发,2025上半年净利率下降。国盾量子为-0.7%,主要原因是企业仍处业务投入期,研发费用高;卓翼科技最低,为-18.4%,因传统通信业务萎缩及资产减值深度亏损。整体量子通信行业赛道处于高景气,但成本管控显著影响企业盈利能力。

——PE

2025上半年上述企业PE分化显著。盈利企业中,中科曙光迪普科技光迅科技依托高ROE,PE与行业估值适配;天孚通信属高景气光器件赛道,PE虽高于传统企业但有业绩支撑。华工科技银轮股份等传统制造企业,PE处于行业中等水平;中天科技亨通光电因业务属性,PE相对偏低。亏损企业卓翼科技至国盾量子无有效PE,国盾量子亏损幅度最大,反映业务投入期经营压力;整体PE与企业盈利能力、赛道属性高度相关。

量子通信产业上市公司业务规划对比

核心企业中,国盾量子推进“天地一体”量子网络建设,推动设备芯片化与经典网络融合,拓展金融政务应用。亨通光电、中天科技加速量子光缆产业化,参与骨干网升级,探索“5G+量子”终端。光迅科技、华工科技攻坚量子芯片与核心光源器件,适配客户需求迭代。电科网安推动量子与传统密码融合,构建抗量子安全体系。中科曙光聚焦量子-经典混合计算,天孚通信研发适配器件。企业量子通信业务发展规划如下:

更多本行业研究分析详见前瞻产业研究院《中国量子通信行业市场前瞻与投资策略分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对量子通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来量子通信行业发展轨迹及实践经验,对量子通信行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT