2025年全球硅钢行业发展现状 亚洲地区需求增长迅速【组图】

行业主要上市公司:宝钢股份(600019);首钢股份(000959);望变电器(603191);沙钢股份(002075);鞍钢股份(000898);太钢不锈(000825);马钢股份(600808);新钢股份(600782)等

本文核心数据:市场规模;产能;规模预测;

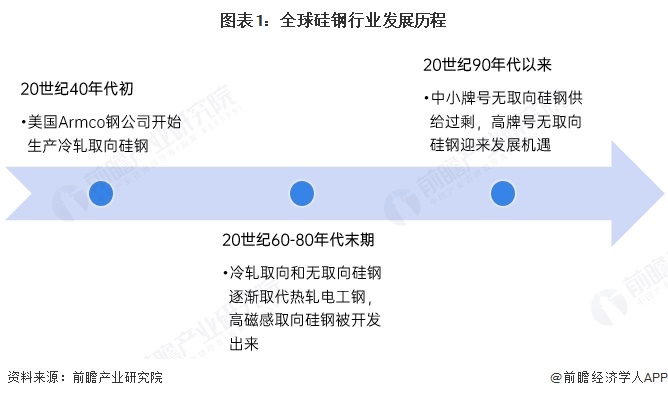

全球硅钢行业发展历程

19世纪末期至20世纪中期,全球电工钢行业开始发展,这一时期的电工钢产品以热轧为主。20世纪40年代初,美国Armco钢公司开始生产冷轧取向硅钢,之后还将这一专利技术出售给美国的ALC、英国BSC、日本八幡、法国Chatillon等多家钢公司,长期垄断了世界冷轧取向硅钢的生产。

20世纪60-80年代末期,世界各国陆续停产热轧电工钢,产品逐渐被冷轧取向和无取向硅钢所取代。这一时期,无取向硅钢技术也开始得到发展,日本新日铁公司于1968年开发出高磁感取向硅钢。

20世纪90年代以来,无取向硅钢在磁感、铁损方面更具优势,用量日益增多,中小牌号无取向硅钢逐渐供给过剩,但高牌号无取向硅钢下游需求持续增长,供不应求。在如今全球呼吁发展清洁能源的环境下,适用于新能源汽车、光伏等领域的高牌号无取向硅钢迎来发展机遇。

全球硅钢行业市场规模

全球硅钢行业竞争激烈,行业集中度较高。亚洲地区需求增长迅速,预计将占据全球市场一半以上份额。企业目前对硅钢的生产重点主要集中在产品质量、技术创新和成本控制上,技术创新能力强的企业更具优势。据Fortune Business Insights披露,2023年全球硅钢行业市场规模为307亿美元,预期2024年行业的增速达到5.6%。据此测算,2024年全球硅钢行业市场规模约为324亿美元。

全球硅钢区域发展格局

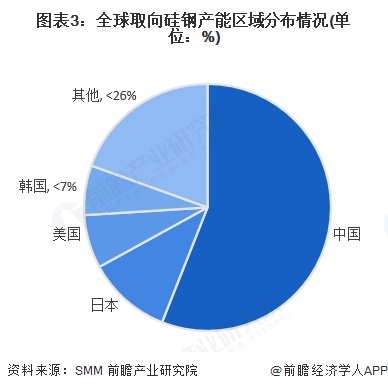

在全球取向硅钢市场上,中国市场产能位居第一,占比达到56%;其次是日本和美国,占比分别为11%和7%;韩国位居第四,占比接近7%。总体来看,全球取向硅钢市场的集中程度较高,前三大区域的合计产能占比达到了74%。

注:上述信息为SMM于2023年5月披露,截至2025年4月,暂无最新数据显示,下同。

在全球无取向硅钢市场上,中国市场产能位居第一,占比达到67%;亚洲市场上,除了中国以外的地区合计产能占比达到17%,包括日本、韩国、印度等国;欧洲地区的合计产能占比达到15%。总体来看,全球无取向硅钢市场同样高度集中,亚洲和欧洲国家基本垄断了全球无取向硅钢的供应市场。

全球硅钢市场前景预测

硅钢材料是电工领域广泛使用的一种软磁材料,行业发展主要受到下游汽车、电力等领域的需求影响。从汽车行业来看,当前全球汽车产业电动化正在深度推进,新能源汽车已成为各国的重点发力方向。2024年6月全球首条完全面向新能源汽车行业的无取向硅钢产线已由中国企业宝钢股份建设投产,考虑到目前仅有少数企业具备这一产品的生产能力,预期未来将有更多企业布局新能源汽车用无取向硅钢领域。从电力行业来看,取向硅钢的主要应用产品变压器发展潜力较大,主要是受到发达国家对电网设施的更新改造需求大、新能源并网需求激增、全球用电量增长等因素的影响,从而为取向硅钢产品的发展创造需求空间。

结合上述分析,前瞻预测未来全球硅钢行业总体来看将保持增长趋势。以5%的年均复合增速测算,2030年全球硅钢行业市场规模有望达到434亿美元。

更多本行业研究分析详见前瞻产业研究院《中国硅钢行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对硅钢行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来硅钢行业发展轨迹及实践经验,对硅钢行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT