2025年全球纺织发展现状分析:2024年全球纺织行业产值达1.07万亿美元

行业主要上市公司:新澳股份(603889)、恒力石化(600346)、东方盛虹(000301)、浙文影业(601599)、恒逸石化(000703)、百隆东方(601339)、华孚时尚(002042)、凤竹纺织(600493)、金鹰股份(600232)、华升股份(600156)、嘉欣丝绸(002404)、彩蝶实业(603073)、华纺股份(600448)等

本文核心数据:全球纺织规模;全球纤维产量;全球纺织集中度;全球纺织分区域产值

1、全球产业向东南亚转移,中国部分产业向高端升级

全球纺织行业起源于18世纪的英国工业革命,蒸汽机的应用极大地提高了生产效率,英国依靠殖民地的廉价棉花原料,其棉纺织品出口在全球占据主导地位。19世纪末,随着一战爆发,英国出口受阻,劳动力成本和原料相对匮乏,美国凭借劳动力充足和资源丰富逐步承担起棉纺工业生产。1950年代至1980年代,日本通过引进西方技术和管理经验,加上政府支持,快速建立起强大的纺织工业基础,逐渐成为全球重要的纺织品制造中心。1980年代后,中国开始快速崛起,劳动力成本低等优势使其承接了大量纺织产业转移,纺织品出口猛增,产业发展迅速。21世纪初,中国成为全球纺织品生产和出口第一大国,但随着劳动力成本上升,产业开始向越南、孟加拉国等东南亚国家转移。

2、2024年全球纺织行业市场产值达1.07万亿美元

纺织业作为全球经济史上最古老的产业之一,其发展轨迹深刻反映了全球经济的变迁。自18世纪英国工业革命以来,纺织业凭借机械化生产的兴起,成为推动现代经济发展的先导力量。随着大西洋贸易的扩展,棉花等原材料的流通更加顺畅,纺织业迅速成为全球化进程中的重要一环。然而,由于纺织业并非知识密集型产业,其对劳动力成本和资源的依赖性较强,因此在过去两个世纪中,产业重心不断转移,从西欧、美国到日本,再到中国及东南亚等地区,始终追逐着要素禀赋最为契合的区域。

纵观历史,全球纺织行业发展表现出了强大的适应能力与韧性。近年来,随着全球疫情对产业链冲击影响逐渐减弱,行业开始稳步复苏。技术创新为纺织业注入了新的活力,从智能化生产设备到环保型纺织材料的研发,科技正在重塑行业的生产方式。同时,电子商务平台的迅猛发展打破了传统销售模式的地域限制,使纺织品能够更高效地触达全球消费者。此外,快速变化的时尚趋势与消费者环保意识的提升,也促使企业更加注重产品的设计感与可持续性,推动了行业向高端化、绿色化方向发展。

据statista研究报告,2024年全球纺织行业市场产值达到1.07万亿美元,同比增长约2%;全球纺织品市场企业数量达273.1万家。这一增长不仅反映了市场需求的回暖,庞大的市场规模更彰显了纺织业在全球经济中的重要地位。

3、全球纤维产量持续快速增长,2023年全球纤维产量达1.24亿吨

随着全球纺织工业产能的不断扩张和技术水平的提高,全球纤维产量在过去50年不断增长。根据纺织交易所(TextileExchange)2024年9月发布的《2024年材料市场报告(Materials Market Report 2024)》统计数据,全球纤维产量从2022年的1.16亿吨增至2023年的1.24亿吨,创下历史新高。

自2000年全球纤维产量为5800万吨以来,全球纤维产量增长了一倍多,预计2030年全球纤维产量将增至1.6亿吨。聚酯纤维对这一增长贡献最大,自2000年代中后期以来,聚酯纤维已取代棉花成为世界上使用最广泛的纤维,2023年聚酯占纤维总产量的57%。

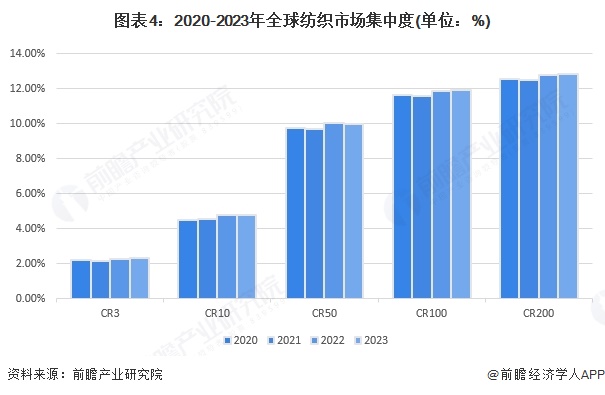

4、全球纺织行业集中度极低,市场呈现长尾特征与碎片化竞争格局

全球纺织行业作为典型的分散型产业,其市场结构呈现出显著的长尾特征与碎片化竞争格局。根据statista数据显示,该行业目前注册企业数量超过300万家,覆盖从天然纤维(棉、麻、丝)到化学纤维(涤纶、腈纶),从传统机织物到高技术无纺布等逾200个细分品类,这也导致了行业集中度极低,行业内尚龙头企业占据绝对主导地位。

以家用纺织品领域为例,根据统计数据,2023年全球零售额前三强企业合计市占率仅2.31%,CR200企业总份额亦不过12.86%。从时间趋势上看,近年来全球纺织行业集中度有所上涨,但上涨幅度很小,CR3从2020年的2.20%缓步攀升至2023年的2.31%,CR200五年间仅扩大0.29个百分点,反映出头部企业难以形成规模壁垒的行业现实,现阶段全球纺织市场仍维持着“大产业、小企业”的基本特征。

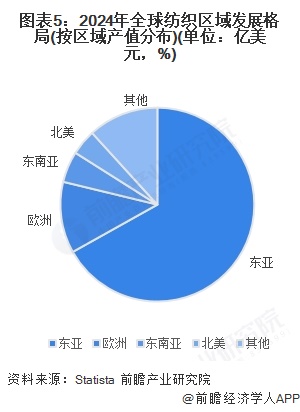

5、全球纺织行业产值东亚地区占比66.89%

纺织服装业是一个高度全球化、产值万亿美元的行业。如今,生产网络由拥有大量劳动力及规模制造能力的亚洲国家主导,这使得包括拉丁美洲、非洲及加勒比地区在内的世界其他生产商越来越难以竞争。尽管该地区参与了该行业,但目前十大出口国中没有一个该地区国家。

根据statista统计数据,全球纺织行业产值中东亚地区占比最高,产值规模达7177亿美元,占比全球66.89%;其次是欧洲地区,欧洲纺织行业产值1276亿美元,占比全球11.89%;东南亚和北美也是全球重要的纺织生产市场。

更多本行业研究分析详见前瞻产业研究院《全球及中国纺织材料产业发展深度调研与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对纺织材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来纺织材料行业发展轨迹及实践经验,对纺织材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT