【建议收藏】重磅!2024年江苏省低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

行业主要上市公司:光格科技(688450);南京聚隆(300644)等。

低空经济产业发展现状及价值链分布

——全国低空经济产业发展规模

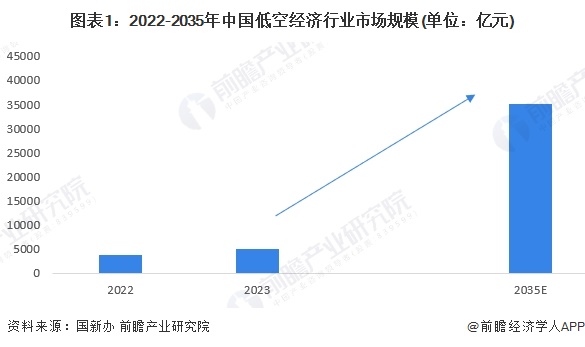

1、产业整体规模

低空经济作为战略性新兴产业,产业链条长,涵盖了航空器研发制造、低空飞行基础设施建设运营、飞行服务保障等各产业;应用场景丰富,既包括传统通用航空业态,又融合了以无人机为支撑的低空生产服务方式。在工业、农业、服务业等领域都有广泛应用,发展空间极为广阔。

近年来,我国低空经济市场规模快速增长,据国新办数据,2023年中国低空经济规模超5000亿,增速达到33.8%。此外,中央在十四五规划发布的《国家立体交通网络规划纲要》中明确,到2035年国家支撑经济发展的商用和工业级无人机预期达到2600万架,同期,无人机驾驶员也将增长到63万名。据中国民用航空局预计,到2035年,中国低空经济的市场规模预计将达3.5万亿元,市场前景广阔。

注:1)2022年数据依据增长率倒推得到;2)国新办统计数据为低空经济核心产业规模,不含下游应用产业

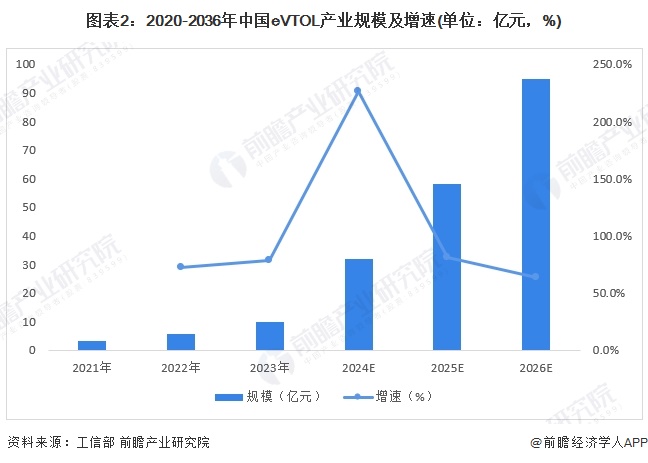

2、eVTOL产业规模

2024年,低空经济的发展被首次写入政府工作报告,低空经济的快速发展为电动垂直起降飞行器(eVTOL)提供了广阔的市场需求。作为实现低空经济的重要物理载体之一,从产业链上游的动力电池企业,到下游的航空、物流配送等行业,eVTOL飞行器受到了广泛关注。2023年,受到低空经济政策驱动以及eVTOL商业化进程的提速影响,中国eVTOL产业规模达到9.8亿元,同比増长77.3%。

——低空经济产业价值链分布

1、通用航空器制造

依据技术难度高低、供需现状及潜力,通用航空价值链重点在研发、采购和制造。其中,设计研发、采购与制造环节是通用航空创造价值的主要环节;随着研发技术的提升和产品性能的提升,产品的附加值也随之提升;销售环节相对于生产制造和研发的附加值较低。

2、无人机制造

根据无人机各产业链环节的毛利率情况可知,上游无人机分系统供应商的毛利率较高,大多在80%-90%之间;中游环节,无人机系统制造商的毛利率较高,基本在50%-60%之间,行业盈利能力较强;无人机服务提供商的毛利率较低,在13%左右。

3、低空经济产业

低空经济产业从低空基础设施建设开始,产业链延伸至低空航空器制造(飞行器制造)、低空运营服务、低空飞行保障等,在整条低空经济产业价值链中,关键零部件攻关驱动低空航空器及无人机零部件的附加值提升,应用场景逐步开拓,人工智能等新一代信息技术的发展将持续提升产业附加值。

江苏省低空经济产业政策环境

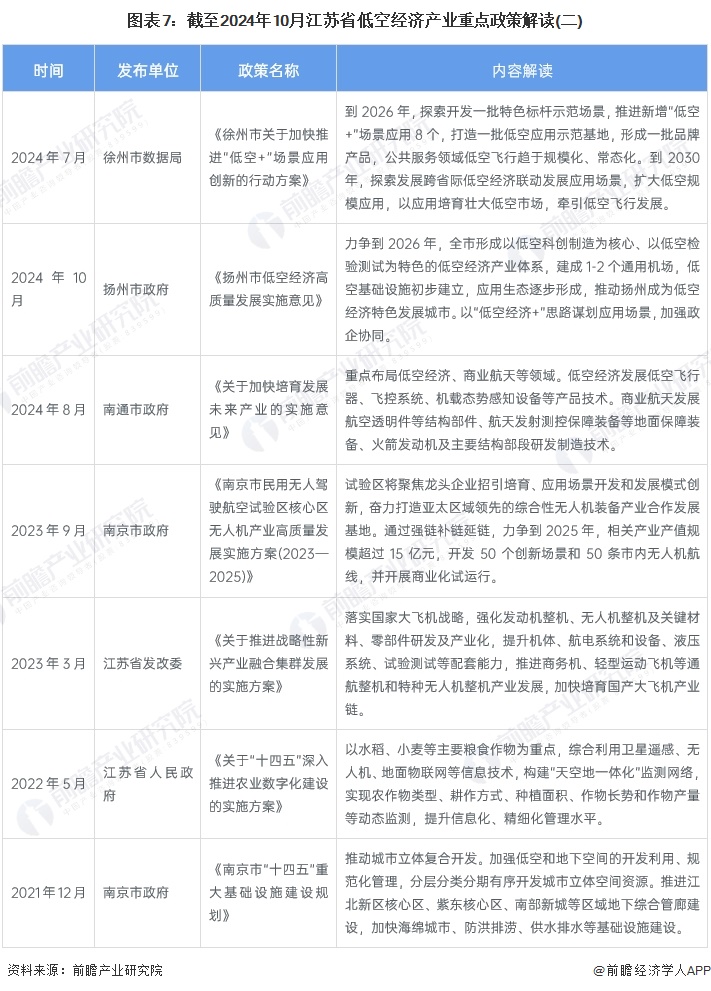

江苏省的政策制定早期先从临空经济、无人机、民用航空器出发,政策路线是先发展智能制造产业,为低空经济提供设备支持;再扶持一批低空题材相关企业以及发展相关产业集群,用来为下游电力、农业、旅游、测绘以及救援等领域进行服务,这是一系列早期的试行和对低空经济的市场探索。随后在“十四五”期间,通过各市的政策鼓励以及支持,低空经济已出具雏形,以南京为首的地区开始展开城市低空空间的开发利用以及无人机产业高质量发展的探索。

2024年,各市制定了一系列低空经济高质量发展的指导性政策,主要是以苏南地区为主实施从2024年开始的三年行动计划。2024年8月,江苏省人民政府颁发《关于加快推动低空经济高质量发展的实施意见》,是全省首部关于低空经济的政策,目标是到2027年,全省低空空域协同管理机制运转高效,低空经济发展规模全国领先。

江苏省低空经济产业链现状图谱

——江苏省低空经济产业链图谱

在政策指引和市场需求的驱动下,江苏省低空经济产业链不断完善。在低空航空飞行器的上游企业共有786家,从排序来看,前五企业数量依次为金属材料>发动机>元器件>雷达>复合材料,而底盘、芯片、传感器、航空器架等企业数量低于50家,相对较少;在中游低空航空飞行器制造企业中,eVTOL企业224家,无人机企业798家,是全国数量相对较多的省份。地面设施及系统企业数量14家,航空运营企业数量66家,从数量上看这些地面指挥调度和运营企业需要负责10家以上航空器和无人机企业的管理。而下游应用领域中布局低空物流和低空旅游等。

注:上游产业企业的搜索来源为企查猫,搜索逻辑主要针对对应关键词及所属行业进行搜索,所统计的企业数量并非完全聚焦于低空经济产业;中游及下游产业的企业是根据前瞻招商系统中统计得出的代表性企业情况。

——江苏省低空经济产业链企业地图

从产业链各环节的代表性企业分布地图来看,目前江苏省低空飞行器的主要布局区域在南京、苏州一片。南京在整体产业链上较为完善,企业相互协作效应较好。苏州从地理区位上与上海承接,芯片、复合材料、地面系统、航空器企业聚集。其他地区也各具优势,在复合材料、机电设备、地面运营、无人机以及航空器等环节均有领先企业带动产业发展。

——江苏省低空经济产业发展载体图谱

目前江苏省各市均有相关航空飞行制造产业,产业基础和配套设施完善。尤其是南京市拥有省级低空飞行服务中心作为保障,能为全省低空产业提供运维支持。淮安2024年三季度成立了长三角低空经济虹桥产业园,有利于智能飞行器企业聚集;徐州临空新城是都市圈中的重要载体,有利于低空产业进行可持续发展;苏州工业园低空经济产业园,目前园区已集聚空天产业链相关企业100多家,包括苏州航空航天产业优选培育企业60家。无锡、扬州等地目前低空经济特色产业园进入了建设规划。

江苏省低空经济产业发展现状

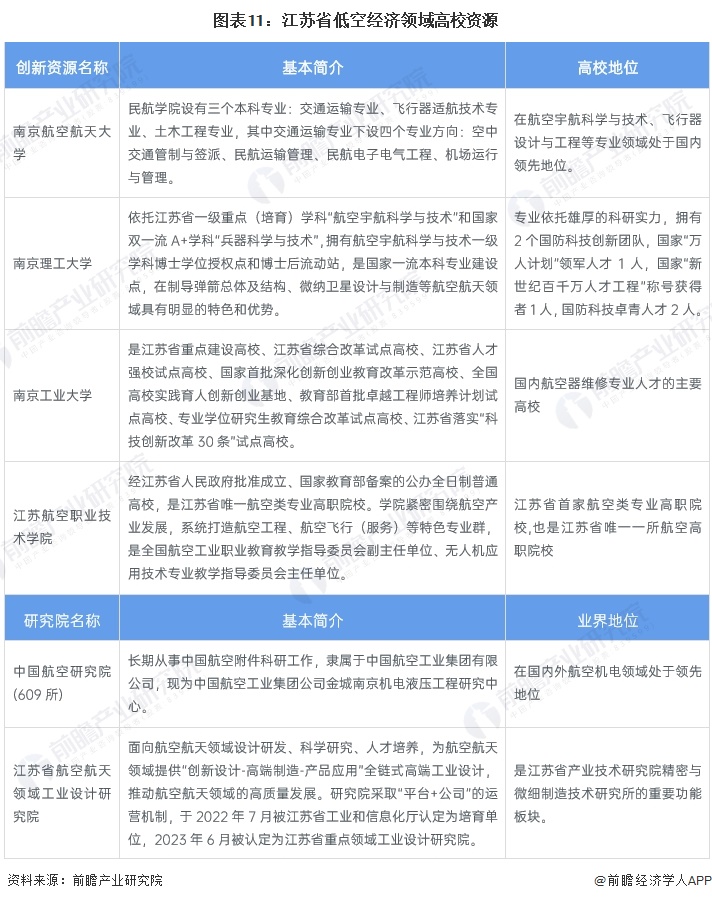

——高校及科研院资源丰富

江苏有全国航空四大名校之一的南京航空航天大学。南航在航空宇航科学与技术、飞行器设计与工程等专业领域处于国内领先地位,因此有着较好的高校科研和人才资源。南京有51所普通高校、95名两院院士,在宁科研院所61家。其中,南航、南理工、东大以及中国电科14所、28所和融通第60所等多所院校和科研院所都从事航空航天技术研究,科创资源相当丰富。

南京理工以及南京工业大学两所大学都能为低空经济产业提供科研支持。江苏航空职业技术学院是全省首家航空类专业高职院校,也是江苏省唯一一所航空高职院校,有利于培养复合型航空职业技术人才。

此外重点科研院所有中国航空研究院(609所)以及江苏省航空航天领域工业设计研究院,两所研究院为国内的航空器设计和技术提供了高端设计支持。

——新增注册企业波动趋势

根据企查猫查询数据显示,近年来低空经济产业历年新注册企业数量也快速增长。截至2024年10月,江苏低空经济产业相关的注册企业超2000家,其中2019年新注册企业数量创历史高峰,超过600家;2020年开始江苏省低空经济企业逐步转向高质量发展。2023年全年,江苏省新增低空产业相关企业数量为290家。2024年前10月,低空经济新成立企业超过280家,接近2023年全年水平。

注:1)查询关键词:“无人机”、“低空”;2)筛选条件:产品名;经营范围;企业名;品牌产品:3)登记状态:存业/在续。

——低空经济投融资2024年热度大涨

从2011-2024年江苏省低空经济行业相关融资事件数量及金额情况来看,该行业融资整体呈现波动趋势,超过亿元规模的年份有2020年、2021年以及2023年。但每年事件数量相对较少,投资相对谨慎。但2024年开始投融资热度激增,1-10月融资金额创新高,达7.42亿元,投融资数量14件。

2024年以来江苏省低空经济行业投融资事件汇总如下:

——江苏省低空经济产业专利热度持续

江苏省低空经济产业专利申请热度较高,截止2024年10月20日,江苏省低空经济专利超过5000件,和其他传统制造业专利近年下降趋势不同,低空产业专利申请数量持续上升,2019年以前是加速上升趋势,2023年达到最高数量885件,体现出区域内积极的研发氛围。2023年专利公开数量最高,达1009件。

注:查询截至日期2024年10月20日,关键词“低空经济”、“无人机”、“evtol”,区域为江苏省,专利有效状态为审中、有效、PCT期内。

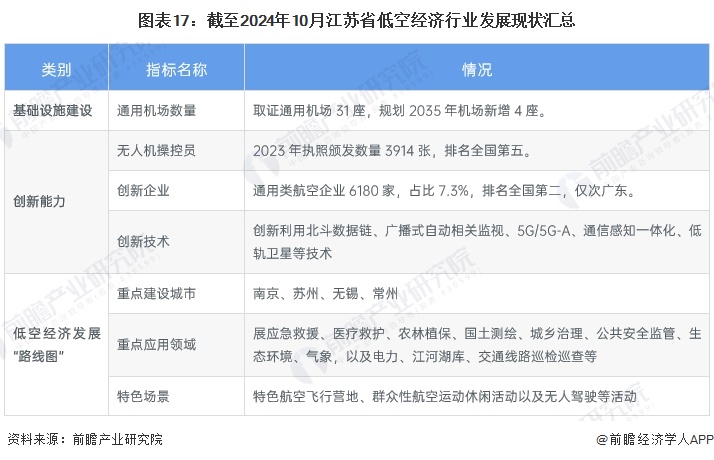

——江苏省低空经济产业发展布局清晰

结合对江苏省低空经济产业各个方面的信息进行汇总,了解到江苏省具备较好的基础设施优势;省内的专业人才及创新企业相对充足,2023年无人机操控员执照颁发数量3914张,排名全国第五。通用类航空企业6180家,占比7.3%,排名全国第二,仅次广东。未来将打造低空经济发展“路线图”,从重点城市、重点领域和特色场景入手,探索开发特色应用场景。

江苏省低空经济产业发展前景及规划

——江苏省低空经济产业发展前景

2024年8月,江苏省人民政府发布《江苏省低空经济产业高质量发展行动方案(2024-2027年)》,提出到2027年,低空空域协同管理机制运转高效,低空经济发展规模全国领先。到2030年,智能互联、功能完善、安全高效的低空设施网基本建成,覆盖上中下游的特色产业链基本形成,低空飞行应用融入生产生活,低空经济成为全省战略性新兴产业新增长极,努力建成具有世界影响力的低空经济发展高地。

——江苏省低空经济产业发展规划

2024-2030年期间,江苏省将从“六项重点任务”发展低空经济产业,分别是推动低空空域管理改革、加快低空基础设施建设、增强低空产业创新能力、打造低空制造产业高地、积极拓展低空飞行应用场景以及提升综合服务保障能力。具体内容如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国低空经济产业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对低空经济行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来低空经济行业发展轨迹及实践经验,对低空经济行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT

-

【建议收藏】重磅!2024年合肥市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

-

【建议收藏】重磅!2024年广州市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

-

【建议收藏】重磅!2024年长沙市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

-

【建议收藏】重磅!2024年上海市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

-

【建议收藏】重磅!2024年深圳市低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

-

【建议收藏】重磅!2024年广东省低空经济产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)