【干货】中国银行产业链全景梳理及区域热力图

行业主要上市公司:工商银行(601398.SH)、农业银行(601288.SH)、中国银行(601988.SH)、建设银行(601939.SH)、招商银行(600036.SH)、平安银行(000001.SZ)等

本文核心数据:中国银行业产业生态图;中国银行业区域发展热力图;代表性企业区域分布图;手机银行APP月活用户数量;代表性企业贷款发放、存款吸收情况;代表性企业投资动向

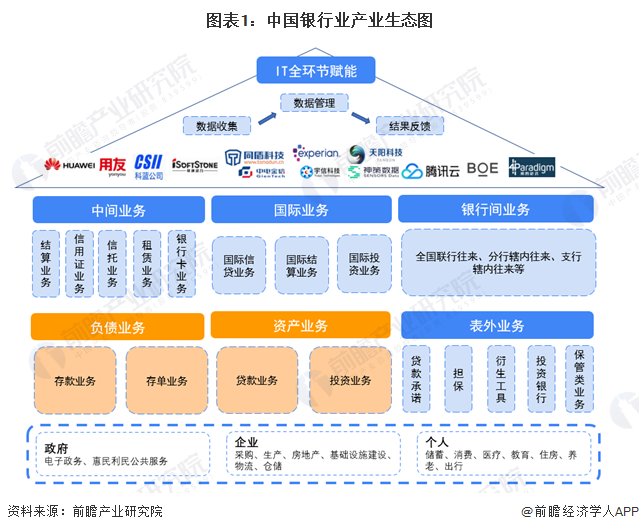

银行产业链全景梳理:数字化转型促进业务发展

根据银行的业务种类以及银行的数字化转型进程,可将银行的产业生态分为六大板块,其中,五大板块为银行的对外业务,包括资产业务、负债业务、中间业务、银行间业务以及国际结算业务,客户主要为政府、企业以及个人。银行的数字化转型主要依靠区块链、云计算、人工智能等科技手段,通过收集、汇总业务相关数据,提升银行内部的运营效率。根据Chris Skinner的《数字银行》(Digital Bank),数字银行与传统银行的关键区别在于,无论是否设立分行,银行不再依赖于实体的网点,而是以数字网络作为银行的核心,依靠前沿科技为客户提供金融服务,定制化与互动化程度提升,服务效率加快。目前,银行数字赋能业务主要有三大渠道,即业务系统、数据管理以及智慧渠道。

从银行业参与者概览来看,我国银行体系主要由一个中央银行、三个政策性银行、国有商业银行、股份制商业银行、城商行、农信社、以及民营银行以及外资银行组成。其中,中央银行为中国人民银行,不对个人或企业办理业务,主要职能为干预和调控国家经济发展,并出台一系列相关政策;政策性银行包括国家开发银行、中国进出口银行、中国农业发展银行,主要职能为配合政府经济政策,在特定业务领域开展直接或间接融资业务,是非盈利性金融机构;国有商业银行包括工商银行、农业银行、中国银行、建设银行、交通银行等,由财政部、中央汇金公司直接管控,并且具有盈利性质;股份制商业银行包括招商银行、浦发银行、中信银行、民生银行等,和国有商业银行的区别在于,股份制商业银行中的国有资本占比较小。城商行包括北京银行、上海银行、江苏银行等,具有明显的区域性特征,主要为中小企业提供金融服务;农村信用社的主要职能为筹集闲散资金,为农村和农村的经济发展提供金融服务;民营银行为个人发起的银行,包括前海微众银行、民商银行、金城银行等 外资银行包括汇丰银行、花旗银行、渣打银行、东亚银行等。

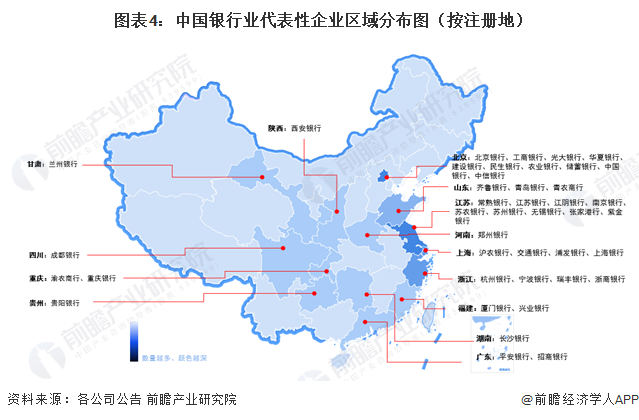

银行业区域分布:东部地区银行业发达

从区域发展程度来看,我国四大区域中,东部地区银行业最发达。截至2021年底,东部地区银行业金融机构总资产达176.5万亿元,为西部地区、中部地区的三倍多;为东北地区的将近十倍。此外,从从业人员与银行业金融机构总资产的比值来看,东北地区银行业金融机构/从业人员总数为4724.41万元/人;西部地区为5995.60万元/人;中部地区为6162.36万元/人。故综合来看,在绝对规模上,西部地区与东部地区银行业发展较为庞大,从从业人员人均资产创造来看,中部地区与东部地区银行业较为发达。

从银行业上市公司注册地来看,东部地区的银行业上市公司较多,其中北京市与江苏省的银行业上市公司最多,北京市10家、江苏省9家。北京市银行业上市公司主要有工商银行、建设银行、中国银行、农业银行等,江苏省银行业上市公司主要有南京银行、江苏银行、无锡银行、苏农银行等。此外,我国股份制商业银行中规模靠前的两家银行均位于广东省,分别为招商银行、平安银行。我国其余地区的银行业上市公司主要以地方银行为主。

银行业发展载体逐渐由线下网点转移至线上平台

随着银行业数字化转型的持续推进,线下网点精简人员、营业网点关闭是趋势所在。目前,我国银行业发展载体已由线下网点逐步转移至线上平台,通过收集用户数据再进行分析与加工、利用智能聊天机器人、业务交互模块等方式实现全线上流程解决用户需求,目前,多数业务可在各家银行的手机银行应用软件以及银行智能机具上进行办理,例如存取款、转账、贷款申请、信用卡办理等。

从手机银行软件用户活跃度来看,四大国有银行正在引领银行业数字化转型的潮流,而股份银行也不甘落后,招商银行、平安银行、中信银行等均有较高的用户活跃量。

注:该图表数据为2022年第三季度

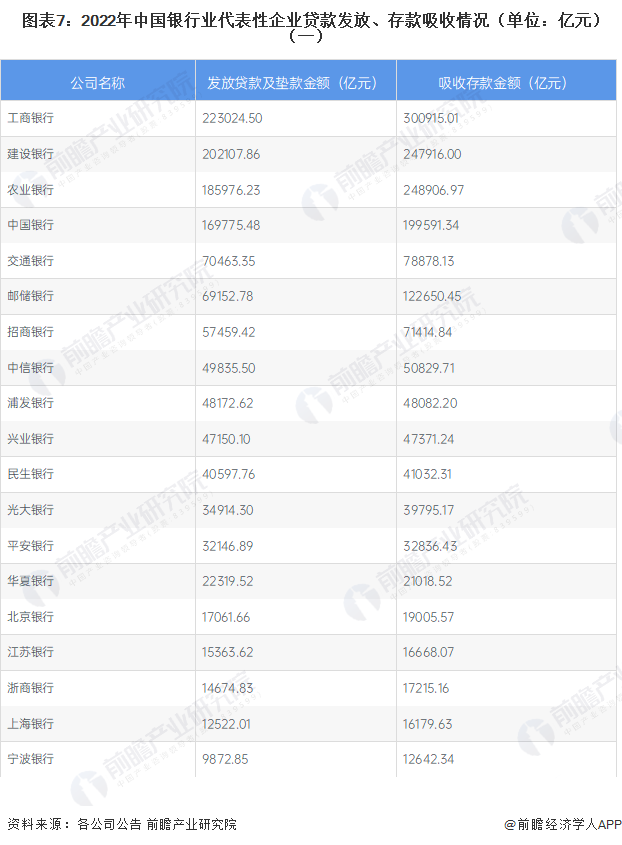

银行业代表企业贷款发放、存款吸收情况:工商银行规模最大

从银行业代表企业的业绩来看,2022年前三季度工商银行发放贷款及垫款金额、吸收存款金额均为最高,分别为22.30万亿元、30.09万亿元。此外,国有银行在贷款发放、存款吸收业务中依然处于行业领先地位,且国有行存款吸收金额与贷款发放金额之间的差距较股份行而言更大,体现出居民在存款方面更愿意信任国有银行,即使股份行有更高的存款利率,居民仍然认为国有银行或更加适合自身的风险偏好。

注:该图表数据更新至2022年三季报

银行业最新投资动向:行业整合与数字化转型共同推进

回顾2022年,我国银行业投资动向主要以股权划转、股权收购以及增资为主。具体投资动向如下:

注:该图表数据更新至2023年3月

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:国内银行业整体运营状况;我国银行业发展的经济金融环境;金融改革下的银行业发展情况;金融创新下的银行业发展情况;电信商业银行发展案例;中美商业银行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT