2023年中国移动游戏发行市场现状分析 市场规模超990亿元【组图】

移动游戏行业主要上市公司:腾讯控股(00700.HK);网易(09999.HK);哔哩哔哩(09626.HK);友谊时光(06820.HK);中手游(00302.HK);ST天润(002113.SZ);惠程科技(002168.SZ);游族网络(002174.SZ);天娱数科(002354.SZ);凯撒文化(002425.SZ);恺英网络(002517.SZ);三七互娱(002555.SZ);巨人网络(002558.SZ);世纪华通(002602.SZ);完美世界(002624.SZ);宝通科技(300031.SZ);星辉娱乐(300043.SZ);三五互联(300051.SZ);中青宝(300052.SZ);顺网科技(300113.SZ);富春股份(300299.SZ);掌趣科技(300315.SZ);昆仑万维(300418.SZ);汤姆猫(300459.SZ);迅游科技(300467.SZ);盛天网络(300494.SZ);盛讯达(300518.SZ);冰川网络(300533.SZ);大晟文化(600892.SH);电魂网络(603258.SH);吉比特(603444.SH);中科云网(002306.SZ);鼎龙文化(002502.SZ);姚记科技(002605.SZ);神州泰岳(300002.SZ);天舟文化(300148.SZ);浙数文化(600633.SH);文投控股(600715.SH);ST瀚叶(600226.SH)等

本文核心数据:中国移动游戏发行模式、中国移动游戏主要联运渠道活跃率、中国移动游戏发行及分发渠道市场规模

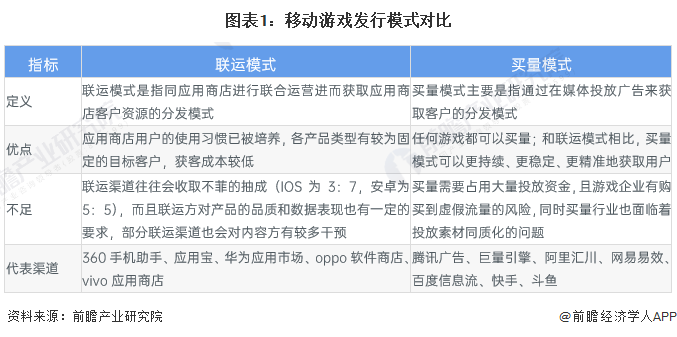

移动游戏发行模式

移动游戏发行模式可以分为联运和买量两大模式。

联运模式指的是游戏厂商以合作分成的方式将产品嫁接到其他合作平台之上运营,即研发厂商提供游戏客户端、游戏更新包、充值系统、客服系统等必要资源,合作平台提供平台租用权、广告位等资源进行合作运营。苹果生态下,App Store是唯一的分发渠道,分成比例为30%,安卓生态下主流的联运渠道包括硬件官方商店(硬核联盟、小米应用商店)以及第三方应用商店(应用宝、360)手机助手,以及垂类平台主要包括B站和TapTap等社区网站,此外抖音、快手等超级App也逐渐开展游戏联运发行。一般而言,安卓联运需要支付渠道50%的分成(除TapTap)。

买量模式主要是指通过在媒体广告投放直接获取用户导入游戏。买量模式下厂商拥有主动权,掌握自身运营节奏为游戏持续导量。目前主流的广告投放平台包括巨量引擎、巨量引擎、阿里汇川、百度信息流等。在苹果生态下买量无法绕过苹果应用商店,需要支付买量成本+30%分成,安卓渠道则可以直接进行官包下载,仅需支付广告费用。

移动游戏分发渠道

按照分发渠道的不同,可以分为硬件官方商店、第三方应用商店、超级APP、广告平台和垂类APP。

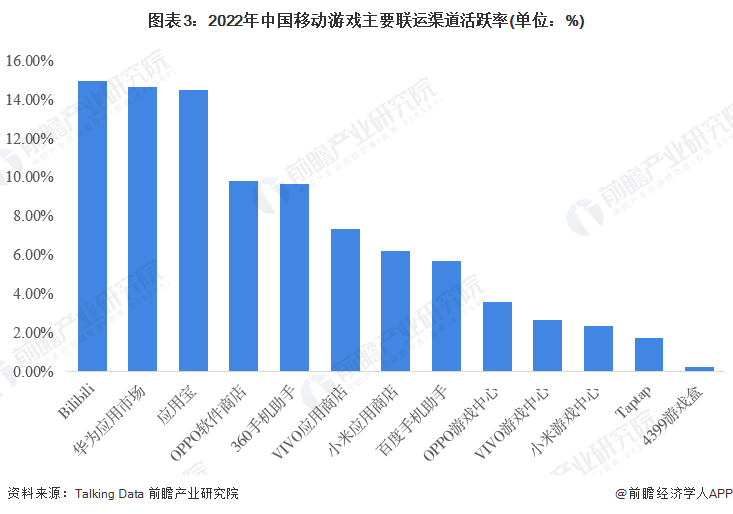

Bilibili为最活跃的移动游戏联运渠道

根据Talking Data数据监测,2022年移动游戏的主要联运渠道中,Bilibili、华为应用商店、应用宝的活跃率均在14%以上。整体来看,移动游戏的主要联运渠道仍以第三方应用商城的应用宝为主,活跃率在6%-10%;垂直渠道如Taptap的活跃率仅为1.72%,可见用户群体较小,主要聚集人群为核心游戏玩家。

短视频平台为主要的买量渠道

2018年之后,抖音等短视频新渠道涌现,买量市场扩容,素材内容和投放方式创新。全网主要流量被腾讯、阿里、百度、字节以及快手系等互联网巨头瓜分,其中腾讯、阿里以及百度三家用户规模逐渐饱和,头条系和快手系依托“短视频+直播”的产品形态加剧时长争夺,渗透率及用户规模持续提升。抖音、快手、Bilibili三大超级APP入局成为移动互联网市场的重要变量,驱动买量市场扩容,同时短视频为买量素材内容展示和投放提供了新的创新渠道,由原先的粗放式投放向精益化运营转变。

从买量投放平台来看,2022年,中国移动游戏行业在短视频平台的上的广告投放量最高,在全渠道中占比超过40%;其次是广告平台和综合资讯平台,占比为17.1%和16.8%;浏览器排名第四,占比为10.9%。从2020-2022年的总体趋势来看,游戏行业在短视频平台上投放广告的占比不断增大,而搜索下载、即时通讯平台的广告投放占比则不断减少。

中国移动游戏发行及分发渠道市场总规模超990亿元

我国移动游戏的发行市场按照阵营不同分为苹果系统和安卓系统,其中IOS的主要渠道为苹果商店,合作方式为联运方式,渠道分成30%,按照2021年中国移动游戏市场规模为2255亿元,则中国移动游戏IOS发行及分发市场规模为206亿元。中国移动游戏发行及分发在安卓的主要渠道包括华为、OPPO、VIVO、阿里九游、腾讯应用宝、Bilibili等,主要合作方式为联运,渠道分成50%;而与腾讯系广和通、头条系APP等合作的方式则为买量,渠道分成在40%-60%之间。综合安卓上的渠道,按50%分成计算,则中国移动游戏安卓发行及分发市场规模为785亿元。因此,2021年中国移动游戏发行及分发渠道市场总规模为991亿元。

以上数据参考前瞻产业研究院《中国移动游戏行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对移动游戏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来移动游戏行业发展轨迹及实践经验,对移动游戏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT