预见2022:《2022年中国水力发电行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:长江电力(600900)、湖南发展(000722)、闽东电力(000993)、黔源电力(002039)、三峡水利(600116)、桂冠电力(600236)、桂东电力(600310)、西昌电力(600505)、郴电国际(600969)、湖北能源(000883)等

本文核心数据:水资源规模;社会用电规模;水力发电装机容量;水力发电量;水电消费量;区域和企业竞争格局等

行业概况

1、定义

水力发电(hydroelectric power)是指利用河流、湖泊等位于高处具有位能的水流至低处,将其中所含的位能转换成水轮机的动能,然后再以水轮机为原动力,推动发电机产生电能的过程。

水力发电的基本流程:具有水头的水力—经压力管道或压力隧洞(或直接进入水轮机)进入水轮机转轮流道——水轮机转轮在水力作用下旋转(水能转变为机械能)——同时带动同轴的发电机旋转一—发电机定子绕组切割转子绕组产生的磁场磁力线(根据电磁感应定理,发出电来,完成机械能到电能的转换)——发出来的电经升降压变压器后与电力系统联网。

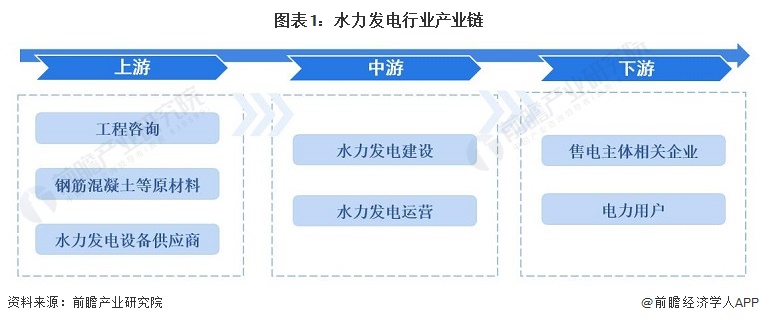

2、产业链剖析:

水力发电行业上游只要包括工程咨询、原材料与设备供应商。上游原材料主要为钢筋混泥土、钢材等,市场供应充足,国产化程度高;发电设备主要包括电动机、水轮机和变电器等,其中,发电机主要依赖于进口。中游为水力发电建设和运营,中游企业的最大成本为折旧,收入来源主要为发电收入。下游主要涉及售电主体和电力用户,其中电力用户用电需求不断增长,需求比较稳定。

行业发展历程:国家规划引导行业稳定发展

1910年中国第一座水力发电站——石龙坝水电站开始建设,拉开了中国水电建设的帷幕。之后中国水电行业经过不断学习和探索,逐渐掌握了自主设计和建设的能力。随着我国进入改革开放和社会主义现代化建设新时期,国家开始逐步探索水电行业投资体制和建设体制改革,逐渐解决建设资金和市场定价的问题。同时,国家方案规划的制订不断完善水力发电的布局,推动水力发电技术的发展。为满足电力系统日益增长的调峰需要,抽水蓄能电站也在快速发展。

行业政策背景:绿色发展要求、电价机制深化促进能源结构转变

近年来,我国出台多项与水电发力相关的政策,推动水力发电行业的建设和发展。2016年发布的各项“十三五”规划,全面布局了水力发电行业的五年发展。经过五年的建设发展,我国如今的水力发电能力已经有了大幅度提升。在“十四五”纲要中,再次明确强调了可再生新能源的重要性,要求加快水电站的布局,推动能源清洁化。

2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,要加快西南水电基地建设,安全稳妥推动沿海核电建设,建设一批多能互补的清洁能源基地;建设雅鲁藏布江下游水电基地;加强重点水源和城市应急备用水源工程建设;布局一批坚强局部电网,建设本地支撑电源和重要用户应急保安电源。建设电力应急指挥系统、大型水电站安全和应急管理平台。

资源供给情况:水电能资源丰富

我国是世界上水电能资源最丰富的国家之一,水能理论蕴藏量居世界第一位;同时,我国水能资源的技术可开发量和经济可开发量均名列世界第一。水利部公布的《2021年中国水资源公报》数据显示,2014-2021年,我国水资源总量呈波动变化。2021年,我国水资源总量为29638.2亿立方米,比多年平均值偏多7.3%,比2020年减少6.2%。

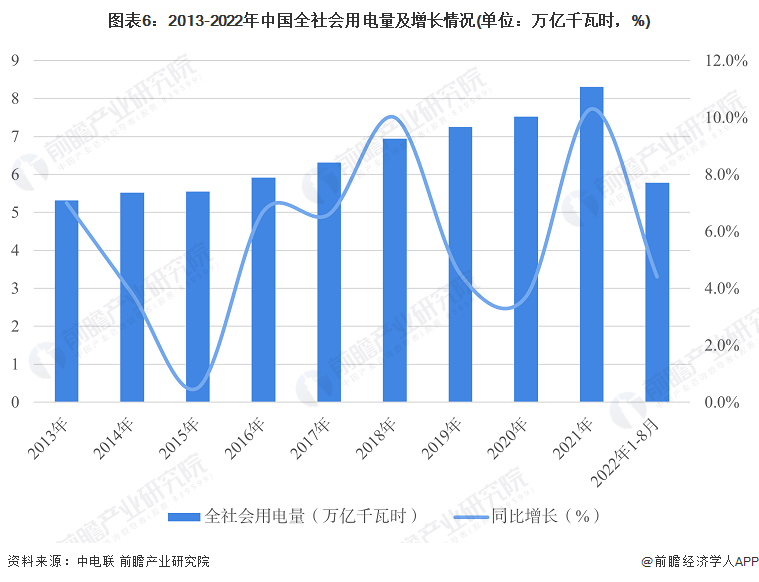

社会用电情况:用电规模不断提升

根据中电联的数据,2013-2021年全社会用电量逐年提升。2021年1-12月,全国全社会用电量8.31万亿千瓦时,同比增长10.3%,两年平均增长7.1%。2022年1-8月,全国全社会用电量5.78万亿千瓦时,同比增长4.4%。

产业发展现状

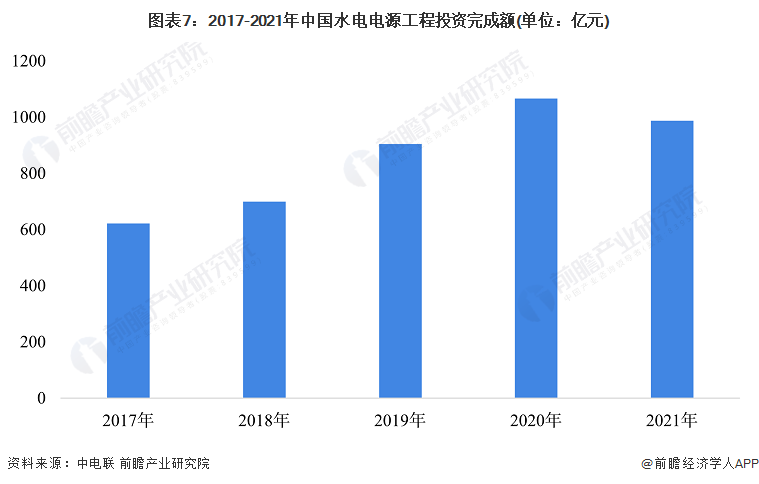

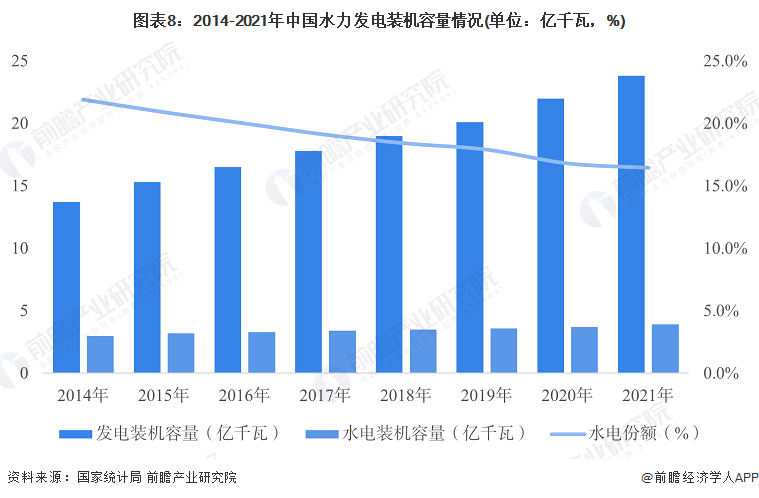

1、行业发展规模:投资规模和装机容量占比均有所下降

从投资规模来看,根据中电联的数据,2021年,全国主要电力企业合计完成投资10481亿元,比上年增长2.9%。全国电源工程建设完成投资5530亿元,比上年增长4.5 %。其中,水电完成投资988亿元,比上年下降7.4%。

从装机规模来看,2014-2021年,我国的全国全口径发电装机容量逐渐上升,其中,全国全口径水电装机容量也在逐年上升,但上升的幅度相比于总体较低,因此从水电装机容量在占比上逐年下降。2021年,全国全口径发电装机容量达23.8亿千瓦,全国全口径水电装机容量达3.9亿千瓦,占全部装机容量的16.4%。

2、行业供给情况:水电发电量整体上升,但电厂厂用电率还处于较低水平

从发电量来看,随着我国水力发电装机容量的提升,近年来我国水力发电量总体也呈上升态势,2021年中国电力总发电量为83768亿千瓦时,同比增长9.8%;受汛期主要流域降水偏少等因素影响,水力发电量为13401亿千瓦时,同比下降1.1%;中国水力发电量占总发电量的16.0%。

从电厂厂用电率来看,根据中电联数据,2017年以来,中国水电电厂厂用电率一直保持在0.3%左右,而火电电厂厂用电率则高达6%。发电厂的厂用电率是指单位时间内厂用变耗电量与发电量的百分比,是评价发电厂运行效率的重要指标之一。

注:2021年前各年数据为截至11月累计数据,2022年数据为截至8月累计数据。

3、行业需求情况:需求规模整体上升,供需形势总体平衡

2021年,全国全社会用电量83128亿千瓦时,比上年增长10.3%;全国电力供需形势总体平衡,部分地区有富余,局部地区用电高峰时段电力供应偏紧,疫情防控期间电力供应充足可靠,为全社会疫情防控和国民经济发展提供坚强电力保障。

由于电无法被大量储存,同时电的储存成本较高,因此我国的电力行业产销比较高,接近100%。根据水电产量占比对2014-2021年我国水电消费量进行测算,2021年水电消费量为133百亿千瓦时。

注:测算模型假设我国供用电结构相同,测算公式:水电消费量=(水力发电量/总发电量)*居民总用电量。

行业竞争格局

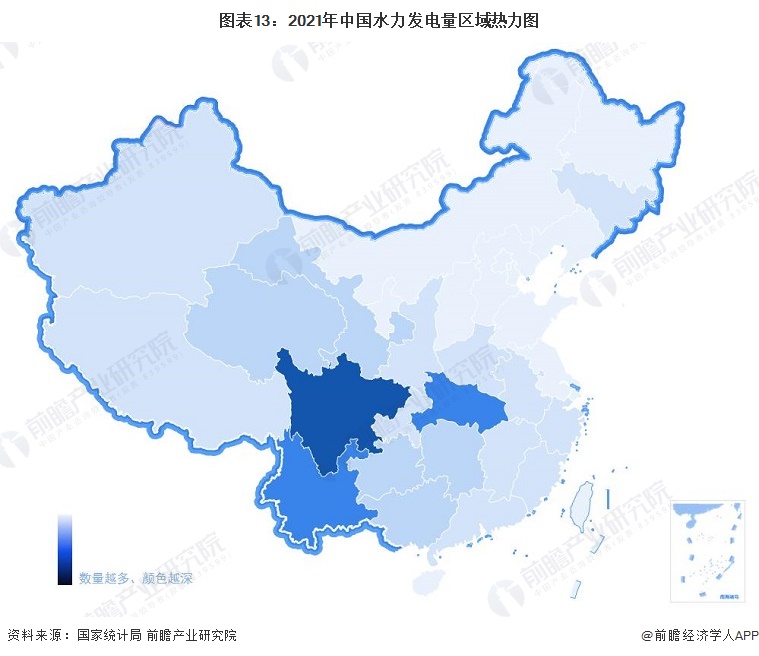

1、区域竞争:四川、云南、湖北的水电装机容量及发电量均处于领先地位

从装机容量分布来看,截至2021年末,我国水力发电规模最大的省份为四川省,水电装机容量达到了8887万千瓦,其次为云南,装机容量为7820万千瓦;排名二到十位的省份分别为湖北、贵州、广西、广东、湖南、福建、浙江和青海,装机容量在1000-4000万千瓦不等。

从发电量来看,2021年中国水力发电量最多地区为四川,水力发电量为3531.4亿千瓦时,占比26.37%;其次是云南地区水力发电量为2716.3亿千瓦时,占比达到20.29%;再次是湖北地区水力发电量为1531.5亿千瓦时,占比达到11.44%。

2、企业竞争:长江电力装机容量占比最大,市场集中度较高

我国的水力发电行业以国有垄断为主,但是三峡集团的长江电力水电装机量约占到全国的11.64%,五大发电集团旗下的水电总装机规模约占到全国的三分之一,约30.77%。从市场集中度来看,我国水力发电行业五大集团与长江电力总和接近市场的一半份额,行业集中度较高。

行业发展前景及趋势预测

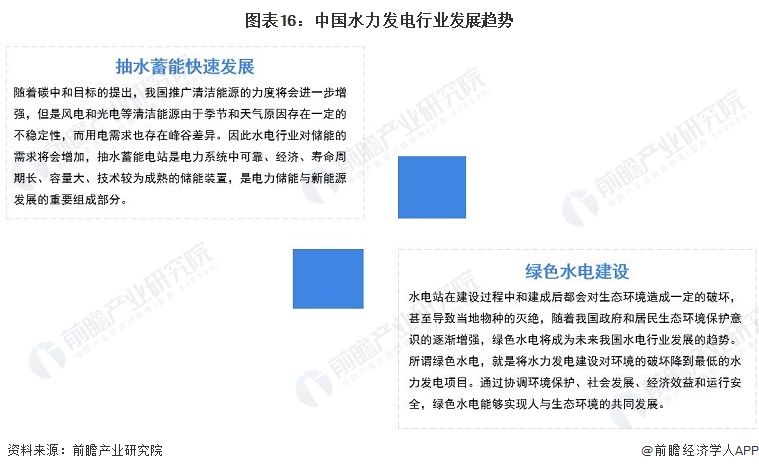

1、装机容量和开发程度有望继续提升,抽水蓄能占比将不断扩大

2021年2月国家能源局下发可再生能源消纳目标建议函,官方首次正式提出2030年非化石能源占比目标25%并确保完成,明确2030年可再生占比须达到40%。根据中国水电发展远景规划,到2030年水电装机容量约为5.2亿kW,其中,常规水电4.2亿kW,抽水蓄能1亿kW,水电开发程度约60%;到2060年,水电装机约为7.0亿kW,其中,常规水电5.0亿kW,新增扩机和抽水蓄能2.0亿kW,水电开发程度73%,届时基本达到西方国家的开发水平。

2、大力发展抽水蓄能,建设绿色水电

水力发电存在不稳定的缺陷,同时水电站的建设会给当地环境造成一定程度的污染。因此,提高水电利用率和解决环境问题是未来水力发电的两大趋势。水电行业可以利用抽水蓄能装置提高电力储能,以解决当前水电供需时间上的不均衡;同时,大力发展绿色水电也是当前解决环境问题的必然趋势。

更多本行业研究分析详见前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水力发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水力发电行业发展轨迹及实践经验,对水力发电行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT