预见2022:《2022年中国装配式建筑行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:上海建工(600170);中国建筑(601668);远大住工(02163.HK);筑友智造(00726.HK);杭萧钢构(600477)等

本文核心数据:装配式建筑面积;结构类型分布;PC预制构件产量

行业概况

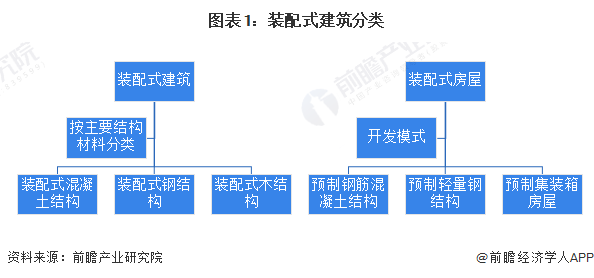

1、定义

根据中华人民共和国住房和城乡建设部发布的《装配式混凝土建筑技术标准GB/T 51231-2016》,装配式建筑是指结构系统、外围护系统、设备与管线系统、内装系统的主要部分是采用预制部品部件集成的建筑。

装配式建筑按主要结构材料可分为装配式混凝土结构、装配式钢结构和装配式木结构;装配式房屋主要分为三大开发模式:预制钢筋混凝土结构、预制轻量钢结构、预制集装箱房屋。

2、产业链剖析:产业链条覆盖广

装配式建筑所处的产业链上游主要是水泥、钢铁等原材料的供应商,以及装配式建筑所需的相关设备供应商,具有代表性的原材料供应商包括金隅集团、海螺水泥等。在中游领域,装配式建筑深化设计公司等参与主体主要负责装配式建筑的整体规划、深化设计,中国建筑科技集团、上海现代建筑设计(集团)有限公司在该领域具有较强的竞争优势。预制构件研发企业有中建钢构、北新建材等;预制构件生产加工企业有远大住工、精工钢构、杭萧钢构、筑友智造等;建筑施工方面,装配式建筑施工企业数量众多,以中国建筑集团有限公司、宝业集团股份有限公司、上海建工集团股份有限公司为代表的大型企业在此领域拥有一定的竞争优势。装配式建筑行业下游主要是装配式建筑的管理、运行与维护,参与主体主要是各大物业公司,具有代表性的房地产物业公司包括万科物业发展股份有限公司、 绿城物业服务集团有限公司和保利物业发展股份有限公司等。

行业发展历程:行业迎来快速发展新阶段

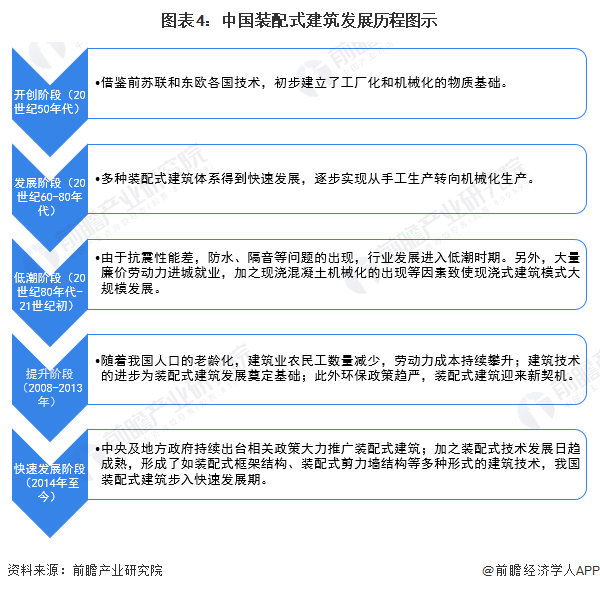

我国装配式建筑已经发展了近70年,从手工作业到机械化生产、从借鉴到自我创新,有过高潮也经历过低谷。20世纪50年代,我国借鉴前苏联和东欧各国的经验在国内推行装配式建筑,国内工业建设热情高涨,以混凝土结构为主的装配式建筑得到快速发展。到了80年代,由于抗震性能差,防水、隔音等问题的出现,装配式建筑发展进入低谷期。进入21世纪,在“环保趋严+劳动力紧缺”背景下,装配式建筑迎来发展新契机。2013年以来,中央及地方政府持续出台相关政策大力推广装配式建筑,加之装配式技术发展日趋成熟,形成了如装配式框架结构、装配式剪力墙结构等多种形式的建筑技术,我国装配式建筑行业迎来快速发展新阶段。

行业政策背景:大力推广装配式建筑

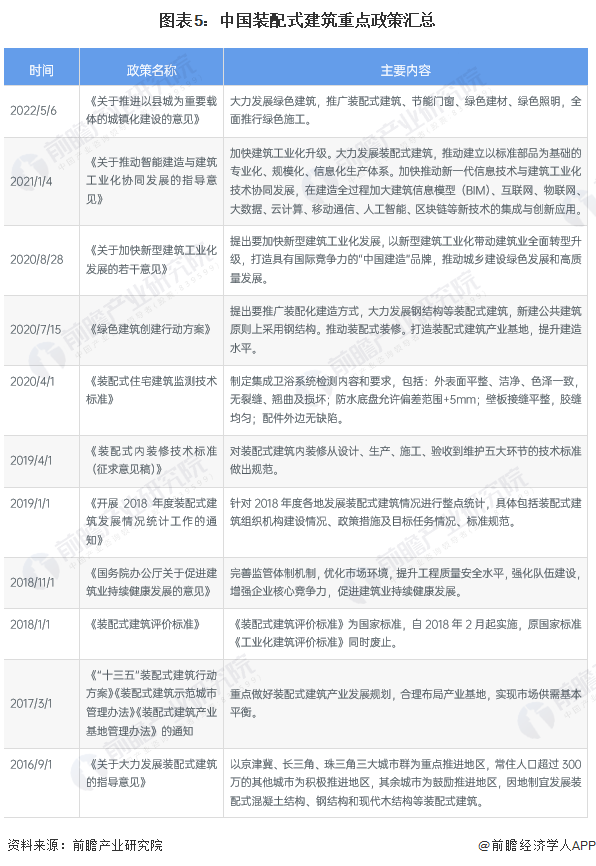

制造业转型升级大背景下,中央层面持续出台相关政策推进装配式建筑行业的发展。2016年是中国装配式建筑开局之年,国务院办公厅发布《关于大力发展装配式建筑的指导意见》中指出要多层面、多角度地发展装配式建筑行业。近年来,在节能环保的大环境下,由于装配式建筑具有缩短现场建造时间、减少材料浪费、减少人工作业和现场湿法作业,受到了国家政策的大力支持。

行业发展现状

1、装配式建筑面积及占比逐年增长

我国建筑业当前仍是一个劳动密集型、以现浇建造方式为主的传统产业,传统建造方式提供的建筑产品已不能满足人们对高品质建筑产品的美好需求。为此,我国需要大力发展装配式建筑。

随着各地积极推进装配式建筑项目落地,我国新建装配式建筑规模不断壮大。据住建部数据统计,2016-2021年我国新建装配式建筑面积逐年增长,2021年,全国新开工装配式建筑面积达7.4亿平方米,较2020年增长18%,占新建建筑面积的比例为24.5%,装配式建筑呈现了蓬勃发展的大好势头。

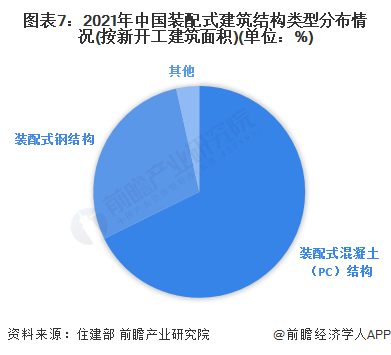

2、装配式混凝土结构为装配式建筑主要类型

从装配式建筑项目类型结构看,2021年,新开工装配式混凝土结构建筑4.9亿平方米,较2020年增长13.95%,占新开工装配式建筑的比例为67.7%;装配式钢结构建筑2.1亿平方米,较2020年增长10.53%,占新开工装配式建筑的比例为28.8%。其中,装配式钢结构住宅项目1509万平方米,同比增长25%。装配式钢结构集成模块建筑得到快速推广,为新冠肺炎疫情防控发挥了重要作用。

3、中国省级装配式建筑产业基地数量多

随着政策驱动和市场内生动力的增强,装配式建筑相关产业发展迅速。根据住建部《2020年度全国装配式建筑发展通报》数据,截至2020年,全国共创建国家级装配式建筑产业基地328个,占比27%;省级产业基地908个,占比73%。

注:截至2022年9月,住建部尚未公布最新数据,上表采用2020年数据。

4、重点推进地区装配式建筑面积快速增长

根据住建部划分,京津冀、长三角、珠三角三大城市群为装配式建筑重点推进地区,常住人口超过300万的其他城市为积极推进地区,其余城市为鼓励推进地区。从2017-2019年的统计情况上来看,重点推进地区新开工装配式建筑面积逐年增长,装配式建筑在东部发达地区继续引领全国的发展,同时,其他一些省市也逐渐呈规模化发展局面。

2021年,重点推进地区新开工装配式建筑面积为38570万平方米,占全国的比例为52.1%;积极推进地区和鼓励推进地区新开工装配式建筑面积为35460万平方米,占比47.9%。重点推进地区、积极推进地区和鼓励推进地区新开工装配式建筑面积较2020年均有所提高,呈现齐头并进、继续快速增长态势。

5、装配式建筑行业市场需求持续释放

根据《装配式建筑工程消耗量定额》,装配式混凝土结构建筑平均造价约为2284元/平方米,装配式钢结构建筑平均造价约为2776元/平方米,根据国家住建部发布历年两种类型两种新开工装配式建筑面积占比,进而测算出近几年装配式建筑市场规模。初步估算,2021年我国装配式建筑市场规模或达到17021亿元,其中,装配式混凝土结构市场规模约为11192亿元,装配式钢结构市场规模约为5830亿元。

注:市场规模根据新开工装配式建筑面积*每平方米平均造价测算得出。

行业竞争格局

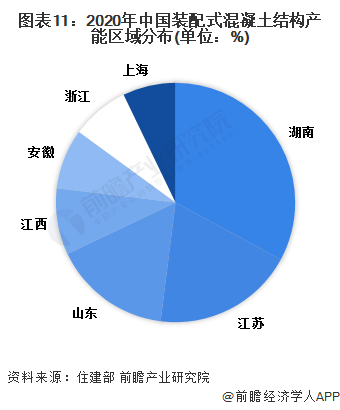

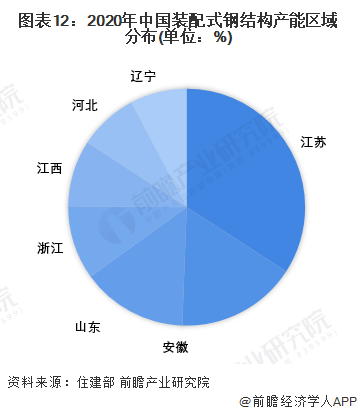

1、区域竞争:混凝土结构和钢结构产能最高区域为湖南和江苏

我国装配式建筑混凝土结构产能主要分布在湖南、江苏、山东、江西等地,其中湖南省的产能占比最高,且主要是PC结构产能。这主要是因为中国最大的PC构件制造商和PC设备生产商——远大住工总部位于湖南长沙,为湖南省发展装配式PC建筑提供了便利条件。根据中建部发布数据,2020年湖南省装配式混凝结构产能占比19.8%,江苏11.5%,排名第二;山东9.6%,排名第三。

注:截至2022年9月,住建部尚未公布最新数据,上表采用2020年数据分析,下同。

钢结构方面,中国装配式钢结构产能则主要集中在长三角地区,其中江苏省的钢结构产能占比约为1/5,位居首位;安徽、山东、浙江分别位列第二、三、四名,产能占比依次为9.8%、8.6%、6.0%。

2、企业竞争:央企国企占据行业主要地位

目前来看,中国装配式建筑行业竞争分两个梯队:第一梯队是以中建集团为代表的的国家队,既包括大中型央企,也包括地方各级国企;第二梯队是以万科、三一、远大以及杭萧等为代表的的民营企业。

2022年6月,中国混凝土与水泥制品协会发布了全国重点PC预制构件企业产量数据,上海建工以62.37万立方米的产量排名第一,前十名PC预制构件合计产量达到333.14万立方米。

行业发展前景及趋势预测

——2035年装配式建筑占新建建筑的比例达到30%以上

2022年1月,住建部印发《“十四五”建筑业发展规划》,提出大力发展装配式建筑的重点任务,预计到2035年,装配式建筑占新建建筑的比例达到30%以上,其具体目标如下:

——项目管理一体化及核心技术升级为行业主要发展趋势

由于传统的市场观念会促使很多使用者认为装配式建筑的质量得不到保障,政府相关部门应该持续进行相关的宣传和引导,此外,装配式建筑施工技术使整个施工生产变成了一种相对的管理要求较高的生产模式,对设计、生产、施工提出了一体化要求,同时对工程管理监督也提出了一体化的要求,对工程管理监督单位的能力有了更高的挑战,而建立新型装配式建筑生产管理一体化体系,必须以核心技术的升级—科研创新为依托。

更多本行业研究分析详见前瞻产业研究院《中国装配式建筑行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对装配式建筑行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来装配式建筑行业发展轨迹及实践经验,对装配式建筑行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT