收藏!《2022年中国航天行业企业大数据全景图谱》(附企业数量、企业竞争、企业投融资等)

行业主要上市公司:航天科技(000901)、中天火箭(003009)、中国卫星(600118)、中海达(300177)、盟升电子(688311)等。

本文核心数据:中国航天企业数量、中国航天企业区域分布、中国航天企业投融资、中国航天风险分布

全文统计口径说明:1)上述数据均来源于中国企业数据库(企查猫),存在一定的统计误差。2)搜索相关关键词为“航天”、“卫星”、“火箭”等相关关键词;3)企业筛选逻辑为:企业的名称、产品服务和经营范围中包含了“航天”、“卫星”、“火箭”等相关关键词的企业。4)统计时间截至2022年7月20日。5)由于中国企业数据库与全球企业数据库不同,存在一定的统计误差;6)若有特殊统计口径会在图表下方备注。

——注册数量:航天企业注册数量最多年份为2015年

根据企查猫查询数据显示,我国航天行业注册企业总体数量有限,截至2022年7月20日,中国航天行业企业数量总计不到5500家,其中企业注册数量最多的年份为2015年。2021年中国航天行业注册企业数量为276家,2022年截至目前新注册企业为91家。

注:截至2022年7月20日,下同。

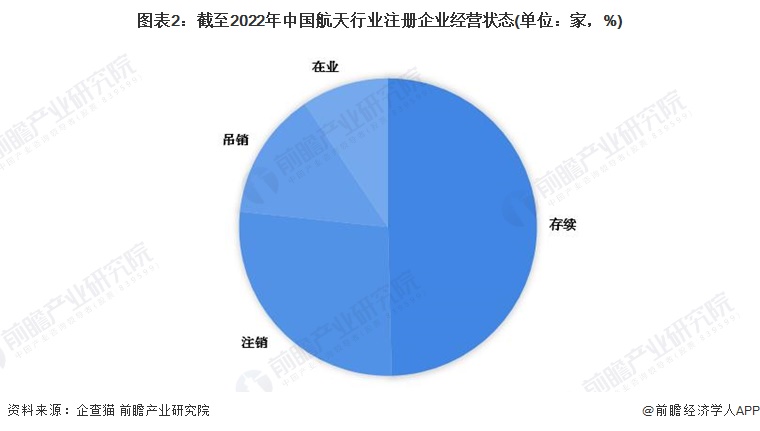

——经营状态:存续企业为主

截至2022年7月20日,中国航天行业注册企业状态以存续为主,其中存续企业数量达到超2500家,占比近50%,其次为注销企业,企业数量为近1500家,占比超25%。

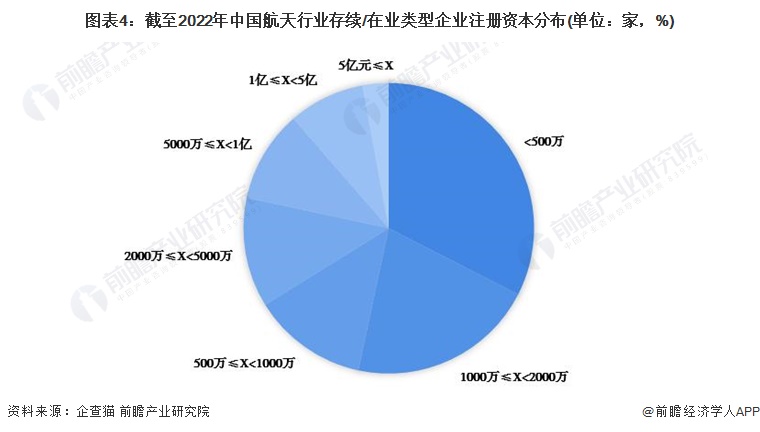

——注册资本:注册资本相对较高

截至2022年7月20日,中国航天行业企业整体注册资本主要集中在500万以内,企业数量达到近1000家,注册资本高于1000万企业占比超40%。在目前存续在业企业中,注册资本1000万元-1亿元之内的企业占比超40%,注册资本上亿的企业占比超10%。总体来看,中国航天行业注册资本相对较高。

——区域分布:江苏省分布最多

根据统计数据,截至2022年7月20日,中国航天行业注册企业主要集中在江苏省,有注册企业近650家,其次为北京市,注册企业超600家。

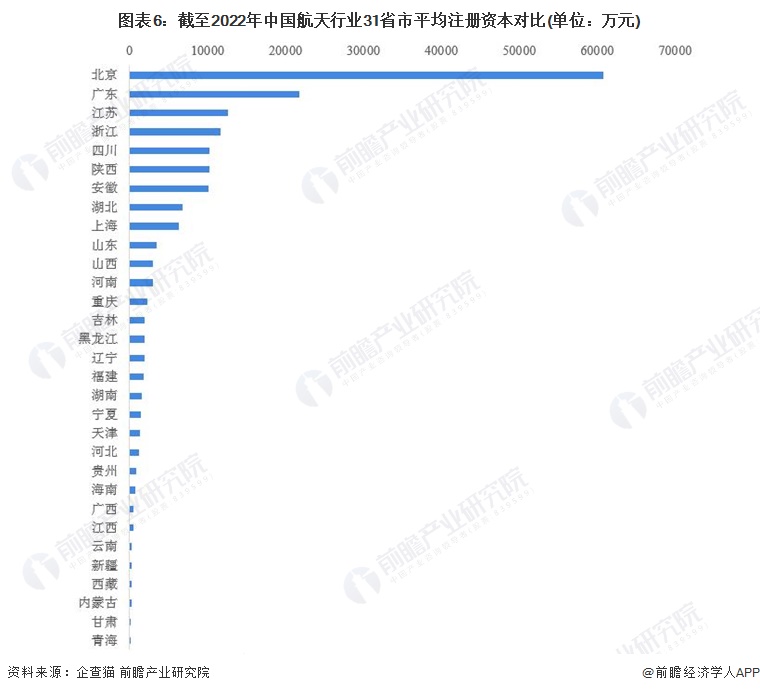

——平均注册资本:北京市注册资本最大

根据统计数据,截至2022年7月20日,中国航天行业31省市平均注册资本中北京市平均注册资本规模最大,超6亿元,其次为广东省,平均注册资本为超2亿元。

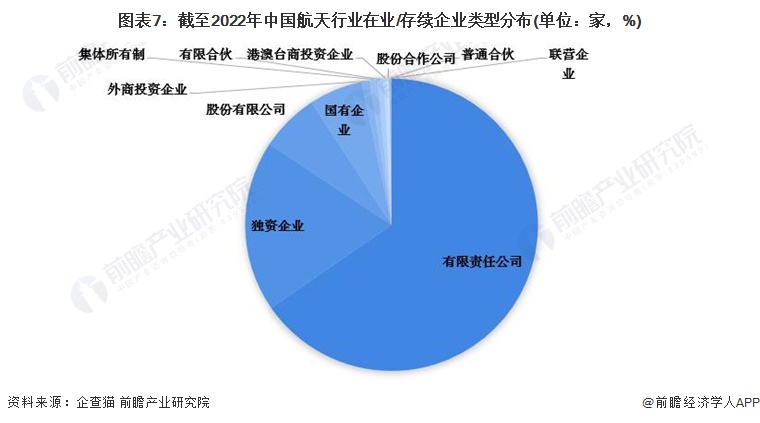

——企业类型:以有限责任公司为主

根据企查猫统计数据,截至2022年中国航天行业在业/存续企业类型主要为有限责任公司,数量达到超2500家,占比超65%,其次为独资企业,数量近700家,占比近20%。

注:1)上述企业为存续和在业企业;2)上述统计未剔除重复值,同一个企业可以同为有限责任公司和独资企业。

——企业融资:融资轮次靠前

根据企查猫查询数据显示,截至2022年7月20日,我国航天行业在业/存续企业中共有超150家企业开展了创投融资,其中超40家企业开展了A轮融资,超70家企业开展了战略融资,开展了种子轮/天使轮融资的企业数量超30家,总体上看,我国航天行业企业创投融资轮次较为靠前。

注:上述企业为存续和在业的企业。

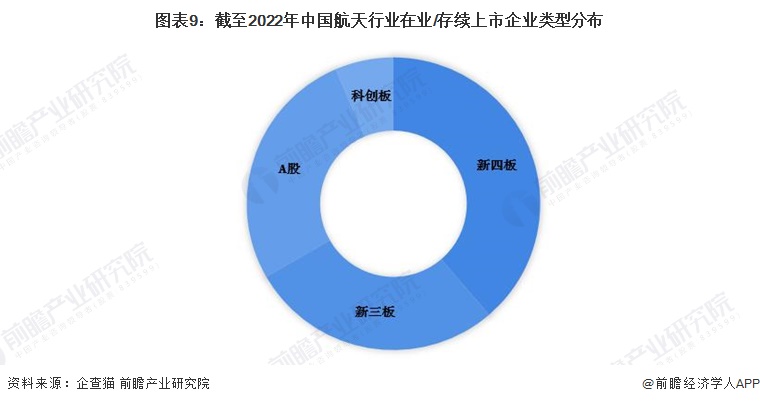

——企业上市类型:以新三板和新四板上市企业为主

根据企查猫查询数据显示,截至2022年7月20日,我国共有航天上市企业93家。总体上看,我国航天行业主板上市企业数量相对一般,上市企业以新三板、新四板和A股上市企业为主。

——企业科技类型:科技型中小企业数量最多

根据企查猫查询数据显示,截至2022年7月20日,中国在业存续的航天企业中,科技型企业数量超1000家,占企业总数比重约为三分之一。其中科技型中小企业数量超450家,专精特新企业超200家。

注:上述企业为存续和在业的企业;2)上述统计未剔除重复值,同一个企业可以同为科技型中小企业和专精特新企业。

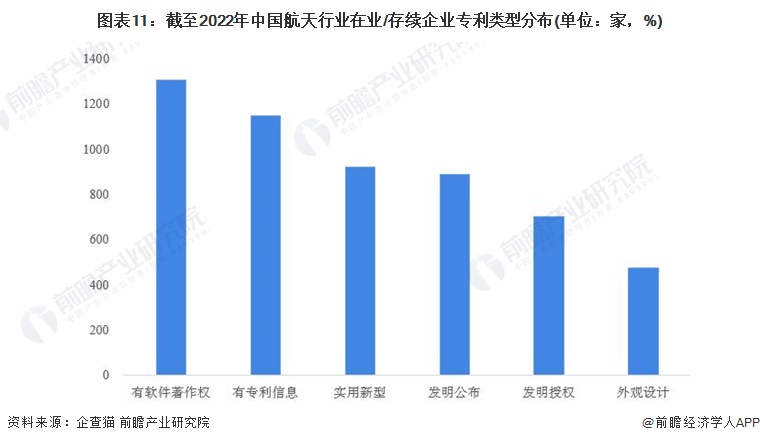

——企业专利情况:以有软件著作权为主

根据企查猫查询数据显示,截至2022年7月20日,我国在业/存续的航天企业中有超1100家企业有专利信息,占比超36%;超1300家企业有软件著作权,占比超40%。

注:上述企业为存续和在业的企业;2)上述统计未剔除重复值,同一个企业可以同时拥有多种专利信息和软件著作权。

——企业经营风险:以有裁决文书企业为主

根据企查猫查询数据显示,截至2022年7月20日,我国在业/存续的超3000家航天企业中有超850家企业有裁判文书,近200家企业存在经营异常和有行政处罚,有清算、环保处罚等的企业数量较少,整体上看我国航天行业存在较大经营风险的企业较少,行业整体运行相对健康。

更多本行业研究分析详见前瞻产业研究院《中国航空航天产业链布局全景梳理与招商策略建议深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

《中国航空航天产业链全景解析与招商策略建议深度研究报告》报告重在围绕产业链招商共性难题展开,以产业链的角度切入,揭示航空航天行业市场前景和发展机会,透视各细分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT