预见2022:《2022年中国智慧停车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:捷顺科技(002609)、五洋停车(300420)、立方控股(833030)、蓝卡科技(834515)、安居宝(300155)、道尔智控(832966)、狄耐克(300884)等

本文核心数据:企业数量、汽车保有量、智慧停车业务营收规模、市场规模

行业概况

1、定义

智慧停车是指:将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

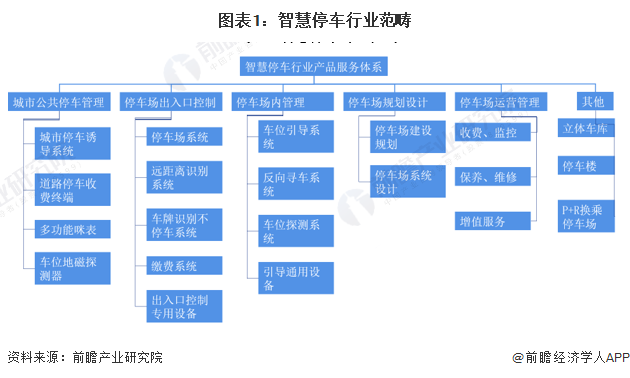

2、产业链剖析:上游软件设备是重要技术基础

根据对中国智慧停车产业链的分析,全产业链参与者包括上游设备供应商、中游智慧停车解决方案、下游智慧停车方案需求者。

上游设备商可分为硬件、软件两类,硬件主要包括高清摄像头、地磁车检器等设备,软件则包括云计算、储存、信息处理等设备;中游包括捷顺科技、蓝卡科技、立方控股等智慧停车方案提供商;下游为智慧停车方案需求者,包括政府、停车场商、车主等三类用户。

目前,中国智慧停车产业链条企业较为丰富,上游主要集中了IDC集成、数据采集、信息识别、数据传输、数据处理、数据储存、光学设备、数据终端、芯片等软硬件生产企业,各生产环节衔接完备,业态丰富。中游主要包括智慧停车解决方案提供商,主要有捷顺科技、五洋停车、立方控股、蓝卡科技、安居宝、道尔智控等企业。

行业发展历程:行业处于加速发展阶段

智慧交通是指依靠互联网、大数据、物联网及人工智能等多种信息技术汇集交通信息,经过实时的信息分析与处理后,最终形成的高效、安全的交通运输服务体系。智慧交通是在智能交通的基础上建立的,二者都是信息技术、传感技术、通信技术等多种技术在交通领域应用的产物,除去采集和传递交通信息外,智慧交通更关注于交通信息的分析和决策反应。

中国智慧交通建设起步时间较晚,2012年成立智慧城市创建工作小组开启了智慧交通的建设序幕,2017年交通运输部颁发智慧交通行动方案标志着中国智慧交通开启全面建设,近年来,国家不断出台多项引导性政策支持智慧交通行业发展,当前中国智慧停车行业处于快速发展阶段。

行业政策背景:政策加持,城轨发展愈加符合实际

智慧停车作为智慧城市的重要组成部分,其发展离不开政策的支持和推动。2015年发布《关于加强城市停车设施建设的指导意见》,国家引导停车智能化走向,鼓励智能停车诱导系统、自动识别车牌系统等高新技术的开发与应用。2021年,交通部选定27个城市作为ETC智慧停车试点,加快拓展ETC服务功能,推动ETC停车场景应用,未来智慧停车领域便捷性有望进一步提高。

行业发展现状

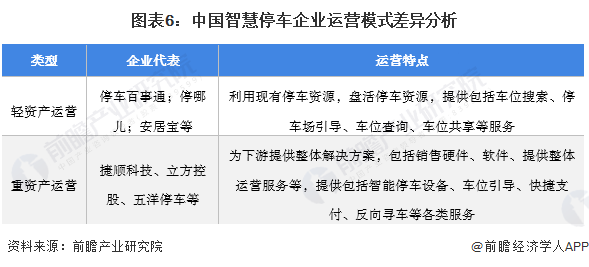

1、行业资产运营模式分“轻”、“重”

中国智慧停车企业资产运营模式可分为轻资产、重资产两种,该领域多数上市企业采取重资产运营模式。重资产模式为下游客户提供整体解决方案,包括硬件、软件、停车场运营服务等;轻资产模式侧重在轻量投入,通过开发APP盘活现有停车资源,提供车位搜索、停车指引、车位共享等服务。

2、参与者规模整体较小但成长性较好

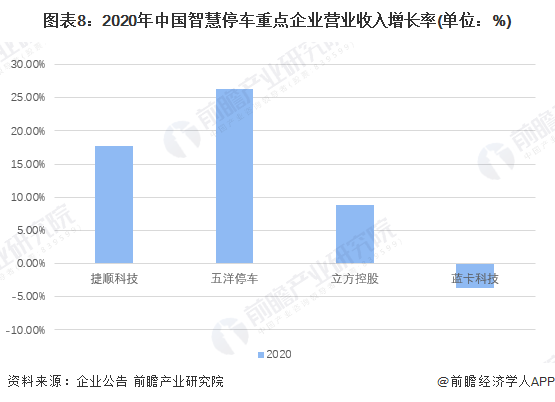

目前,中国智慧停车企业数量已达上千家,但整体规模较小,以行业龙头捷顺科技、五洋停车为例,其2020年总体营业收入分别为13.71亿元、16.31亿元,规模仍较小。

在成长性方面,受2020年新型冠状病毒肺炎影响,智慧停车行业总体承压,但龙头企业仍维持较高增长率。2020年,捷顺科技、五洋停车营收增长分别为18%、26%,随着新冠肺炎疫情逐步控制,行业仍将维持较好的成长性。

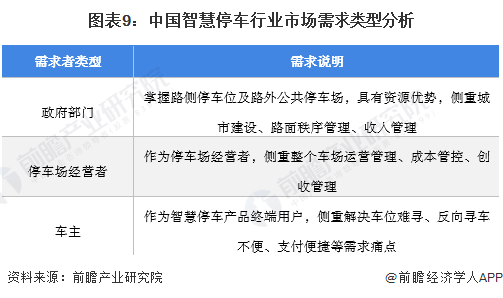

3、需求集中在停车高效化、运营管控优化

中国智慧停车企业下游客户分为政府、停车场经营者、车主,三类用户主体需求痛点不同。政府部门主要侧重在城市秩序管理、收入管理方面;停车场经营者侧重在车场整体运营管控优化、利益最大化;而车主侧重在解决车位难寻、反向寻车不便、支付便捷等方面,希望停车更叫高效便捷。

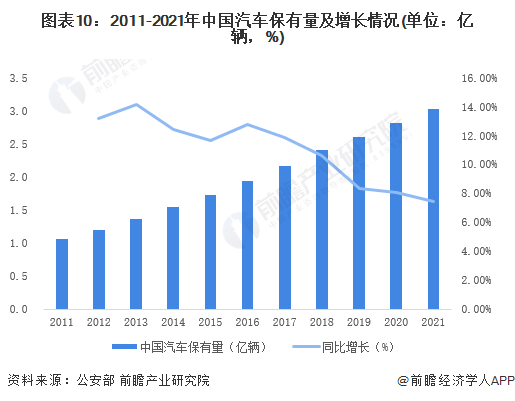

4、中国汽车保有量不断增多

得益于经济快速发展、居民可支配收入的提升、国家政策推动,中国居民的汽车产品需求持续旺盛。2011-2021年,中国汽车保有量呈逐年递增趋势,增速虽有下降趋势但仍保持在7%以上的较高水平;截至2021年末,全国汽车保有量达3.02亿辆,同比增长7.47%。

汽车消费是中国社会零售消费重要部分,随着中国经济不断发展,人民生活的改善,汽车保有量不断增多,智慧停车市场势必得到更大程度的开发。

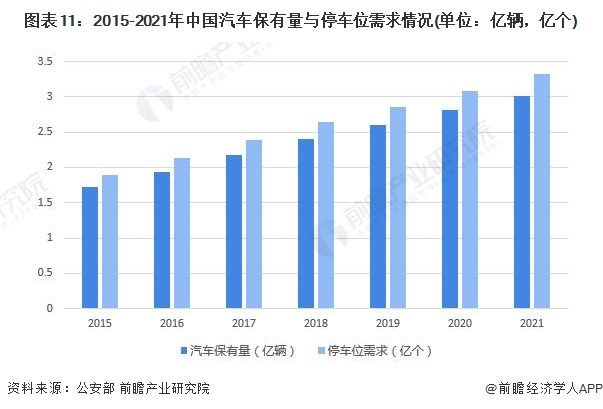

5、车位不足匹配停车需求,亟待资源优化

近年来,随着我国汽车保有量的不断增长,“停车难”已经成为一个老大难的问题。根据公安部统计数据,截至2021年末,全国汽车保有量达3.02亿辆,按照停车位与汽车保有量的比例1.1:1(详见下图中注释)计算,我国停车位需要达到3.32亿个。而截至2020年末我国停车位只有1.3亿个左右,还存在巨大的停车需求缺口,导致停车场供需矛盾日渐加剧。

注:根据住建部发布的《城市停车设施规划导则》,规划人口小于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.5:1之间;规划人口大于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.3:1之间。遵从谨慎原则,此处停车位需求与汽车保有量之间的比值按1.1:1计算,计算结果仅供参考。

行业竞争格局

1、区域竞争:智慧停车资源集聚在华东、华南区域

中国智慧停车行业区域分布格局与汽车资源密集程度较为相关,根据中国智慧停车企业所在地分布的区域,可以看出,华南区域智慧停车企业达412家,占比全国企业数量26%,为中国智慧停车行业热点区域;排名第二为华东区域,企业数量400家,占比25%;第三为华中区域,企业数量达275家,占比18%。

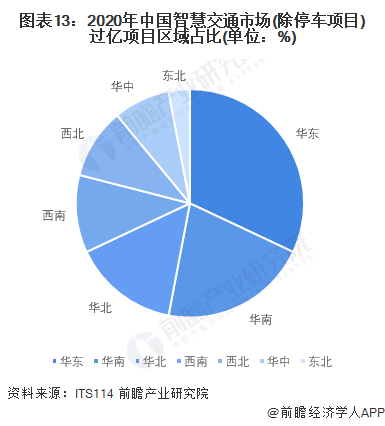

此外,从智慧交通招投标市场来看,据ITS114统计数据,截至2020年12月31日,中国城市智慧交通市场(除停车项目)中标过亿项目32个,中标过亿项目市场规模总计约为66.58亿。从中标项目的区域分布来看,华东与华南地区为我国智慧交通行业发展的主要区域,二者中标金额合计占比超过50%。

2、企业竞争:参与者众多,暂未形成垄断企业

中国智慧停车行业暂未形成垄断性企业,市场仍处于快速发展阶段,拥有众多中小型未上市企业,本文从多个角度衡量智慧停车企业的综合实力。从业务类型可以体现公司产品力;从业务布局、营业收入维度则可以看出企业当前的综合实力,体现企业的市场竞争力。

经过综合考虑,中国智慧停车行业头部企业为捷顺科技、五洋停车。捷顺科技业务包括智能停车管理系统、智慧停车运营业务。智能停车管理系统涵盖车场控制机、智能道闸、智能车场盒子、车位引导系统、路内泊车检测设备、自助缴费机、车场外围产品在内的高、中、低全系列的产品布局,而停车运营业务目前已经签约超过18000个停车场,签约数量在国内首屈一指。2020年,捷顺科技整体营业收入达到13.71亿元,其中智慧停车业务营收约10.35亿元,业务布局遍及中国各大城市。此外,立方控股、厦门科拓综合实力较强。

注:☆表示半星

行业发展前景及趋势预测

1、技术进步引领行业发展,市场加速向中西部区域渗透

趋势上,收益于智慧停车企业研发资源持续投入,未来,关键技术突破有望引领行业发展,技术重点将在软件服务上。

此外,行业布局方向上,当前智慧停车资源仍集中在华东、华南区域,此类区域特点是经济发展基础较好,区域汽车资源丰富而停车资源较为稀缺。未来随着智慧停车企业加速布局抢占市场,成都、重庆、西安等汽车资源较为丰富的中西部城市将得以快速渗透。

2、市场规模有望保持快速增长

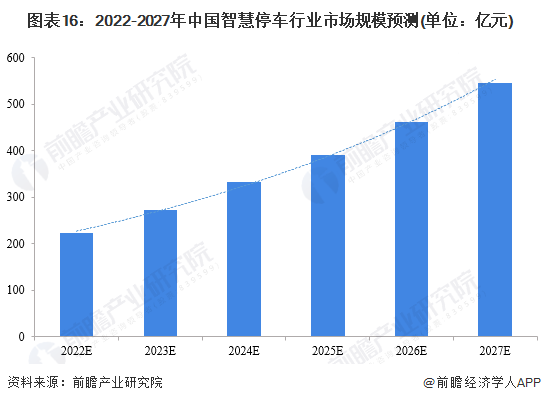

2009-2020年,我国智能停车行业市场规模不断扩张,年均复合增速达到了26.75%,总体而言,中国智慧停车行业市场规模扩张速度较快。2020年我国智慧停车市场规模约156亿元,行业市场规模增速较快,目前,智慧停车已经在国内主要城市已经形成一定的规模化的应用,覆盖车场范围和车主用户规模不断扩大,市场普及率在快速提升,行业正在进入一个高速发展期。

根据我国智慧停车行业市场规模变化趋势,前瞻预测受益于政府支持、企业持续发力快速拓展规模等因素,行业近年将整体保持20%左右的增速,据此预计2027年,我国智慧停车行业市场规模在546亿元左右。

注:2021年之前市场规模数据源于智慧城市网。

以上数据来源于前瞻产业研究院《中国智慧停车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧停车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧停车行业发展轨迹及实践经验,对智慧停车行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT