【行业深度】洞察2022:中国PBAT行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

PBAT行业主要品牌:Novamont、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:中国PBAT企业市场集中度、中国企业PBAT产能

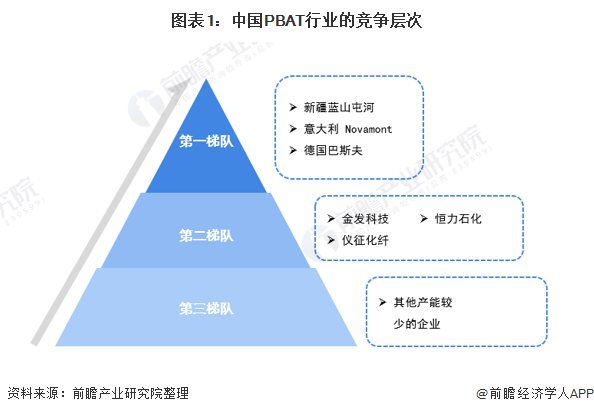

1、中国PBAT行业竞争层次

PBAT属于热塑性生物降解塑料,是己二酸丁二醇酯和对苯二甲酸丁二醇酯的共聚物,兼具PBA和PBT的特性,既有较好的延展性和断裂伸长率,又有较好的耐热性和冲击性能;此外,还具有优良的生物降解性,是生物降解塑料研究中非常受欢迎和市场应用最好降解材料之一。

目前全球PBAT产能最大的三大公司分别是新疆蓝山屯河化工股份有限公司、意大利Novamont和德国巴斯夫(BASF)。新疆蓝山屯河化工股份有限公司是以高分子材料制造和深加工为主业的国家级高科技化工新材料企业,拥有PBAT产能12.8万吨/年。意大利Novamont公司是世界上最早进行生物降解塑料产业化的企业,Novamont的PBAT商品名是Origo-Bi,目前拥有PBAT产能10万吨/年。巴斯夫(BASF)的PBAT商品名为ccoflex,产能为7.4万吨/年。

中国PBAT产能水平领先,拥有全球产能第一的企业;国内拥有PBAT产能的企业较多,但单家公司的产能都较小。

2、中国PBAT行业市场份额

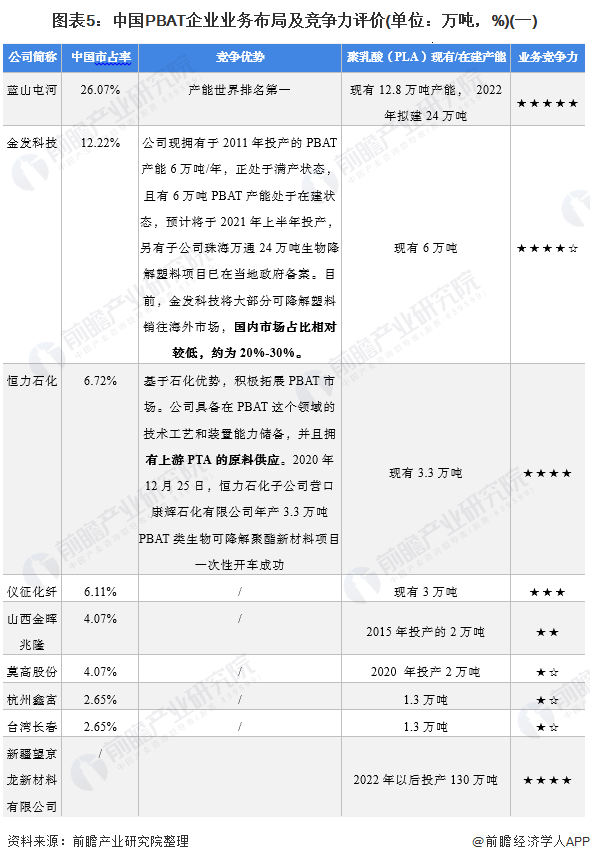

目前国内PBAT总产能已达30多万吨。新疆蓝山屯河化工股份有限公司PBAT产能为12.8万吨/年,产能全国乃至全球第一,份额占比为40%。金发科技拥有PBAT产能6万吨/年,产能占比为19%;公司建立了完全生物降解塑料从开发到工业化生产的完整流程,目前拥有生物降解聚酯合成产能,并配有专业生物降解塑料改性生产线,产品涵盖PBAT、PBS、PLA树脂及相关改性材料。

3、中国PBAT行业市场集中度

从国内在建产能来看,PBAT产能行业集中度高,竞争格局较好,PBAT将迎来集中投产期,据不完全统计国内在建或规划产能达563万吨,产业发展前景良好。

4、中国PBAT行业企业布局及竞争力评价

PBAT的产业化较高,生产技术相对于PLA简单;近年来,我国PBAT生产技术在不断地探索与优化中,中科院理化所技术研究所率先实现了技术突破,针对国外全生物降解脂肪族聚酯产品生物安全性低的问题,研究出了安全性好并且成本低的可降解材料,目前我国的PBAT生产技术发展得较为成熟,不受限于国外,有望将来处于全球领先地位。国内多家公司以及研究机构对PBAT材料进行研究,提供了雄厚的技术支持。其中有中科院理化技术研究所、中科院化学研究所、蓝山屯河公司、清华大学、江南大学等。

目前,国内生产PBAT的企业较多,但大多公司的产能都较小。新疆蓝山屯河化工股份有限公司拥有PBAT产能12.8万吨/年,居全球领先地位。另外两家全球的龙头企业分别为意大利Novamont公司是世界上最早进行生物降解塑料产业化的企业,Novamont的PBAT商品名是Origo-Bi,目前拥有PBAT产能10万吨/年。巴斯夫(BASF)的PBAT商品名为ecoflex,产能为7.4万吨/年。

金发科技拥有PBAT产能6万吨/年,于2011年投产,公司建立了完全生物降解塑料从开发到工业化生产的完整流程,目前拥有生物降解聚酯合成产能,并配有专业生物降解塑料改性生产线,产品涵盖PBAT、PBS、PLA树脂及相关改性材料。恒力石化子公司营口康辉石化于2020年12月25日宣布年产3.3万吨PBAT/PBS类生物可降解聚酯新材料项目一次性开车成功,顺利投产并产出合格产品,标志着恒力石化进军可降解塑料行业。

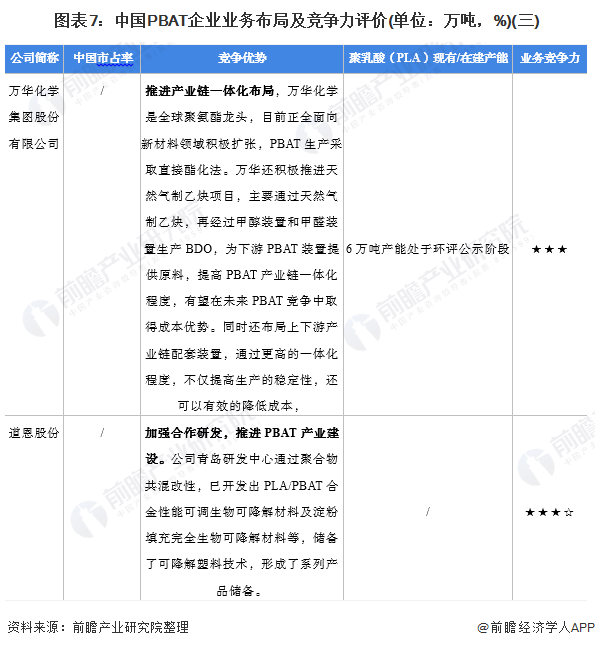

还有企业为了提升自己的竞争力,降低生产成本,发展产业一体化,同时还布局上下游产业链配套装置,通过更高的一体化程度,不仅提高生产的稳定性,还可以有效的降低成本,在可降解塑料产能释放的阶段,可以有效抵抗产品供过于求带来的价格战风险。

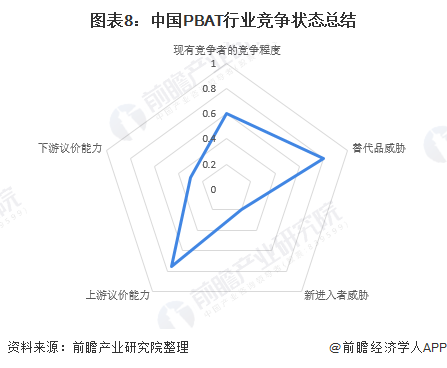

5、中国PBAT行业竞争状态总结

从五力竞争模型角度分析,由于PBAT属于技术密集型产品,对装备制造、科学研究等领域的发展十分重要,然而由于可降解材料品种较多,因此其替代品威胁较大;现有竞争者数量不多,但市场集中度较高,多家企业加快产能建设,竞争较为激烈;上游供应商一般为原材料、核心零部件/系统等企业,由于原材料的成本占比较大,因此上游原材料供应商的议价能力较强;下游消费市场主要是农用膜、包装、工业等领域,议价能力较弱;同时,因PBAT属于技术密集型行业,有一定的技术壁垒,综合而言潜在进入者威胁较小。

以上数据参考前瞻产业研究院《中国PBAT行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对PBAT行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来PBAT行业发展轨迹及实践经验,对PBAT行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT