预见2022:《2022年中国锂电池正极材料行业全景图谱》(附市场规模、细分市场发展现状、竞争格局、发展前景等)

行业主要上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:锂电池正极材料行业链、行业规模、应用市场结构、竞争格局、发展前景预测等

行业概况

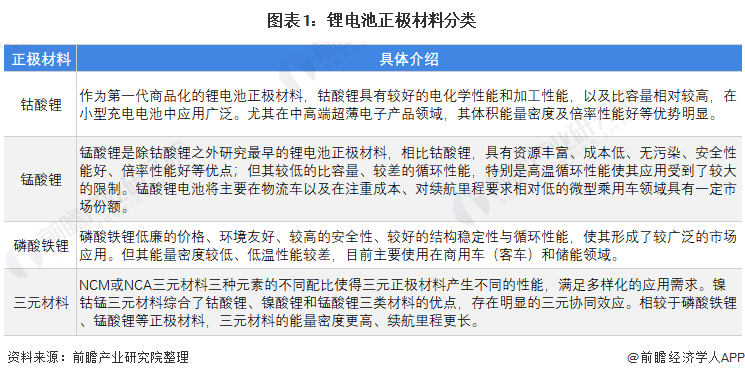

1、定义及分类:正极材料种类繁多 性能方面各有千秋

锂电池是一种可以多次充放电、循环使用的,以锂离子嵌入化合物为正、负极材料的新型电池。锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用。目前研制成功并得到应用的正极材料主要有钴酸锂(LCO)、磷酸铁锂(LFP)、锰酸锂(LMO)、三元材料镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)等。

2、产业链剖析:从基础原料到锂电池电芯,产业链形成众多龙头企业

正极材料是锂离子电池最为关键的原材料,锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。

锂电池正极材料是锂电池电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高。目前,全球主流的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂与三元材料等四种。

下游锂电池制造领域主要分为动力锂电池、消费锂电池与储能锂电池,最终应用于新能源汽车、手机、便捷式电脑与储电站等领域。

目前,锂、钴、镍、锰、铁等金属资源是锂电池正极最主要的原材料,主要的生产企业包括西藏矿业、天齐锂业等,上游涉及多种设备的供应厂商数量较多,代表企业有赢合科技、先导智能等。另外,导电剂、粘合剂等辅材也是锂电正极材料的主要原材料,代表企业有上海汇普工业与三爱富等;在中游,当升科技、容百科技与厦钨新能等是锂电池正极材料行业的龙头企业;下游锂电池行业的企业中,宁德时代在动力电池、3C消费电池和储能电池领域均有布局,市场份额较大。

行业发展历程:当前中国锂电池正极材料行业处于快速成长阶段

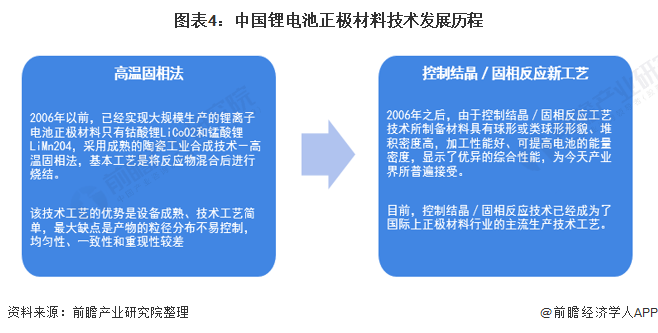

——技术发展历程:行业技术更新迭代快

从锂电池正极材料的制作技术上来看,2006年以前,中国主要采用高温相固法进行正极材料的大规模生产,2006年之后,中国研制出了控制结晶/固相反应工艺,以控制结晶制备前驱体为技术核心,从4个层面对材料结构的性能进行优化,目前,该技术已经成为了国际上正极材料行业的主流生产技术工艺。

——产品发展历程:三元材料主导目前正极材料市场

从正极材料的产品发展历程来看,基于下游应用市场的驱动,锂电池正极材料经历了三个发展阶段。第一阶段受消费电池驱动,正极材料以钴酸锂为代表;第二阶段,随着新能源汽车市场放量,磷酸铁锂快速增长;第三阶段,受新能源乘用车对长里程需求与国家政策的推动,三元材料已成为市场需求主导。

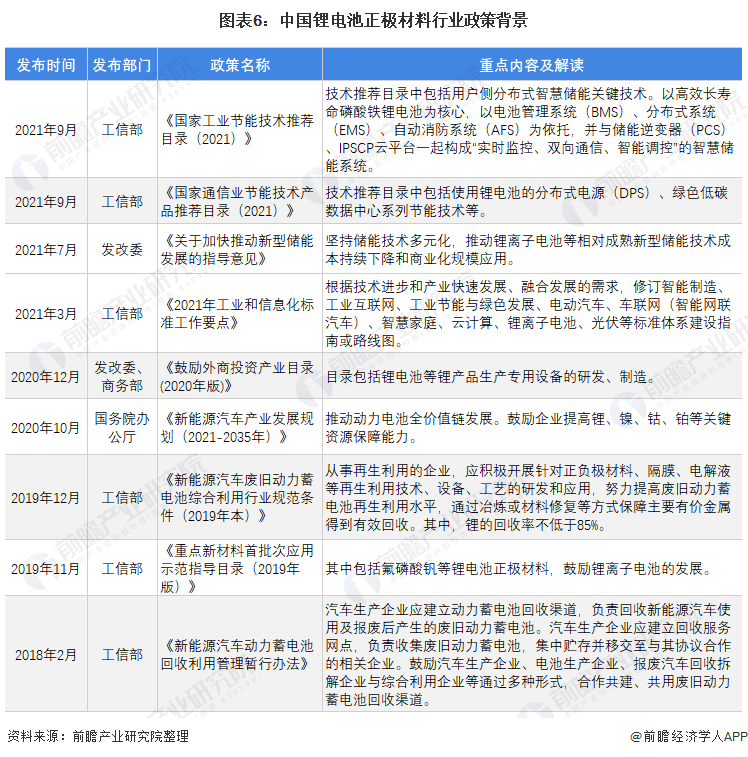

行业政策背景:新能源汽车与储能行业双双助推锂电池产业链需求增长

从锂电池正极材料的政策环境来看,近年来,我国出台多部政策鼓励锂电池行业的发展,行业相关标准陆续出台。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提高,锂电池正极材料行业发展前景广阔。

行业发展现状

1、行业整体状况:锂电池正极材料市场增速超20% 发展前景广阔

根据GGII的数据,2016-2019年,中国锂电池正极材料行业产值规模持续上升,但增长率呈下降趋势。2019年,我国锂电池正极材料产值规模达到593亿元,同比增长10.8%。受益于疫情的逐步控制和下游锂电池领域的广阔需求,结合正极材料的出货量增幅和价格的上涨情况,2020年,中国锂电池正极材料产值约为760亿元,同比上升28.16%。

从需求端来看,根据GGII公布的销量数据,结合中国正极材料企业的平均价格测算,2016-2020年,中国锂电池正极材料行业销售规模持续上升,增长率稳定在较高水平。2020年,我国锂电池正极材料销售规模约为631亿元,同比增长26.55%。

2、细分市场分布:三元材料和磷酸铁锂占据主要市场

从中国锂电池正极材料产量结构来看,2019-2020年,三元材料、锰酸锂和钴酸锂的市场份额分别下降了2个、6个、1个百分点,只有磷酸铁锂占比上升了7个百分点。2020年,三元材料的市场份额最大,为44%,其次为磷酸铁锂,占比为29%,钴酸锂和锰酸锂分别为15%和12%。

3、细分市场一:钴酸锂市场

钴酸锂由于具备倍率性能强、工作电压高、压实密度较高等优势,主要应用于3C电子领域,其销量主要与3C电子产品出货量相关。近年来,随着智能手机、平板电脑逐渐普及,3C电子产品增速放缓,受此影响,钴酸锂市场需求增速整体放缓。根据鑫椤资讯数据,2020年,中国钴酸锂正极材料产量7.38万吨,同比增长24.9%。

4、细分市场二:锰酸锂市场

2016-2020年,我国锰酸锂产量先上升后下降,2019年达到产量最高点。2020年,我国锰酸锂产量为5.91万吨,同比下降22.67%。

5、细分市场三:磷酸铁锂市场

磷酸铁锂材料凭借其安全性能好、比容量大、高温特性好、循环性能优异、无毒无污染等特性,成为锂电池正极材料行业未来主要的发展方向之一。2016-2020年,我国磷酸铁锂产量较为波动,但整体呈上升态势。2020年,我国磷酸铁锂产量为14.2万吨,同比上升46.4%。

6、细分市场四:三元材料市场

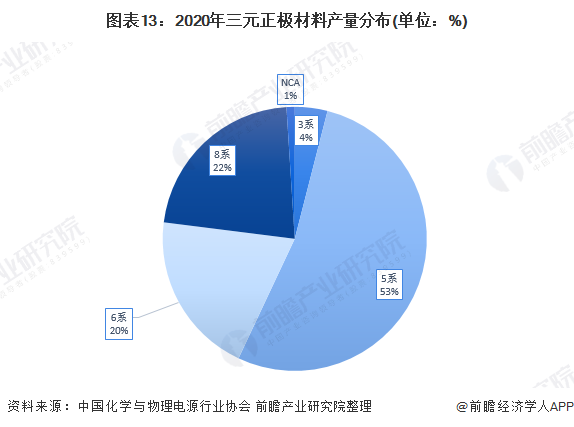

按镍含量差异区分,当前行业主流的三元正极材料可以分为低镍(以NCM333等3系为主)、中镍(以NCM523等5系为主)、中高镍(以NCM613、NCM622等6系为主)和高镍(以NCM811等8系为主),能量密度随着镍含量的提高而提升。

目前,NCM523为国内最主要的三元材料,鉴于综合性能、安全性、成本等方面的优势,预计未来几年NCM523在三元材料中的产销情况仍将保持行业领先地位。

三元材料优势主要体现在比容量高、循环性能好、制备成本低和安全性能较好等方面,由于三元材料的这些优势使其成为最有希望取代钴酸锂的新一代锂离子电池正极材料。2016-2020年,我国三元材料产量呈上升态势。2020年,我国三元材料产量为21万吨,同比上升6.6%。

行业竞争格局

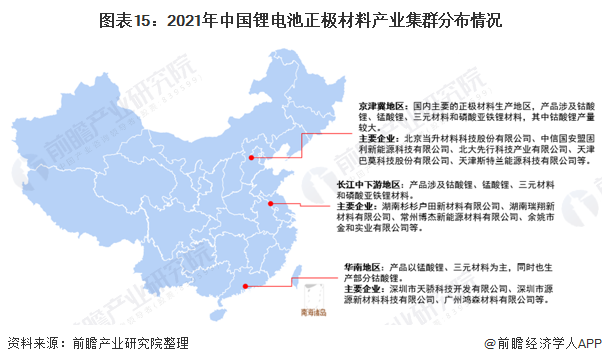

1、区域竞争:我国锂电池正极材料企业多分布在京津冀及东南部等新能源市场发达地区

经过近十年的发展,国内锂电池正极材料行业已经形成了以京津地区、长江中下游地区和华南地区三大锂电池正极材料的产业基地。前瞻汇总中国三大锂电池正极材料产业基地主要特点、代表企业如下:

从前瞻统计的锂电池正极材料行业28家代表性上市企业的区域分布来看,锂电池正极材料行业的上市公司主要集中在中南、东南部地区,其中以广东省和浙江省的上市企业数量居首,二者占比之和接近50%。

注:图中数据仅包含前瞻统计的28家上市企业。

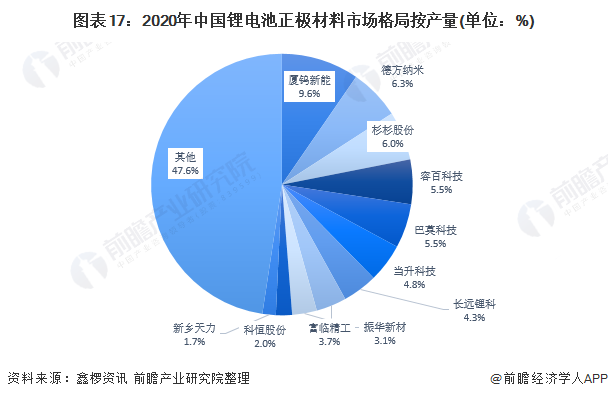

2、企业竞争:厦钨新能产销率份额稳居第一,行业市场集中度不高

从锂电池正极材料的产量竞争格局来看,2020年,厦钨新能的市场份额最高,达到了9.6%,其次是德方纳米和杉杉股份,市场份额占比为6.3%和6%。

2020年,厦钨新能的销量市场份额达到9.7%,依旧位居市场首位;其次是德方纳米和杉杉股份,销量市场份额占比为6.0%和5.9%。整体来看,行业CR10仅在50%左右,行业集中度不高,竞争压力相对较低。

当前业内主要企业锂电池正极材料产能悬殊,产品布局方向不一,综合来看,厦门钨业、杉杉股份、容百科技与当升科技无论是在业务体量、产能规划方面,还是在盈利能力与业务布局方面,都拥有绝对竞争力,是国内锂电池正极材料领域绝对领先的企业。

行业发展前景及趋势:锂电池正极材料市场潜力巨大,未来有望保持高速增长

随着全球主导型经济体的碳排放承诺进一步清晰,围绕绿色经济的扶持和激励政策将更加积极。从传统车企巨头到造车新势力,具备较强产品力的新能源车型将在全球市场密集上市,优质供给的涌现将创造和引领需求,全球汽车行业向智能化、电动化发展的趋势已不可逆转,带动锂电池的需求上涨。结合发展趋势,前瞻预计到2027年,锂电池正极材料的销售规模和生产规模将分别超过2400亿元和2700亿元,年均复合增速达到21%。

根据近年来锂电池技术的发展及在全球范围内的广泛应用情况来看,锂电池正极材料未来将主要以三元材料的主流位置、高镍化以及多种材料共存的方向发展。

更多行业相关数据请参考前瞻产业研究院《中国锂电池正极材料行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对锂电池正极材料行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池正极材料行业发展轨迹及实践经验,对锂电...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT