预见2022:《2022年中国聚氨酯行业全景图谱》(附市场现状、竞争格局和发展趋势等)

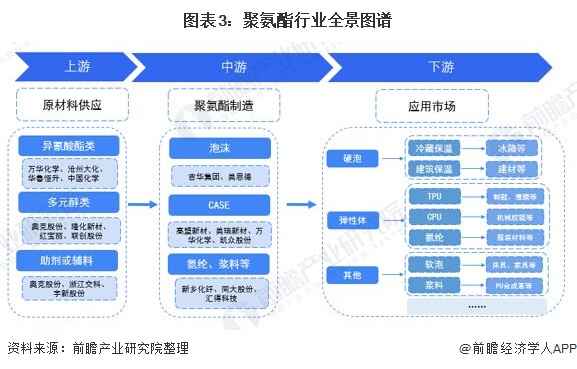

聚氨酯主要上市公司:目前国内聚氨酯行业的上市公司主要有:万华化学(600309)、华峰化学(002064)、汇得科技(603192)、高盟新材(300200)、新乡化纤(000949)等。

本文核心数据:聚氨酯市场规模、聚氨酯应用市场结构

行业概况

1、定义

聚氨酯(Polyurethane,英文简称PU)全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基团的大分子化合物的统称,是一种由多异氰酸酯和多元醇反应并具有多个氨基甲酸酯链段的有机高分子材料。

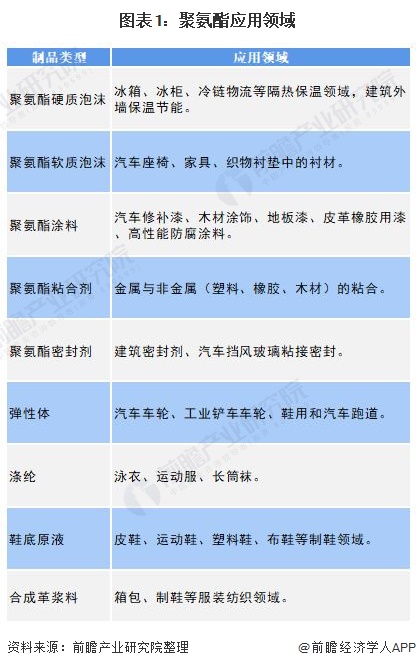

近年来,随着聚氨酯研发水平的提高,聚氨酯产品的应用领域不断得到拓展。目前发达国家已经逐步推广聚氨酯的应用,而我国正在大力研发的聚氨酯产品包括:高铁、地铁、城市轨道交通和公路用减震防噪聚氨酯弹性体;新能源用新型聚氨酯薄膜新材料;浇注型混凝土聚氨酯复合材料和热塑性聚氨酯涂覆织物制品等。聚氨酯下游具体应用领域如下:

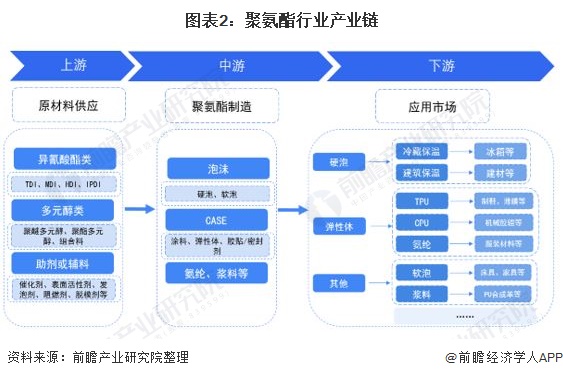

2、产业链剖析:产业链较长,应用范围广

聚氨酯产业链上游可分为异氰酸酯类(包括MDI、TDI等,又称作“黑料”)、聚酯多元醇与聚醚多元醇类(包括PO、PTMEG、PPG等,又称作“白料”)和助溶剂类(如DMF、甲乙酮以及稳定剂、阻燃剂等)。

聚氨酯产业链中游主要包括两个体系:泡沫体系和CASE体系。泡沫体系主要包括聚氨酯硬泡与软泡,硬泡主要用于屋墙面保温防水喷涂泡沫、管道保温材料等,软泡主要包括家具与交通工具各种垫材;CASE体系主要是用来生产涂料、胶黏剂、封闭剂和弹性体。聚氨酯下游应用市场广泛,可应用于冰箱、建材、服装等领域。

行业发展历程:行业处于生产爆发期

我国聚氨酯工业以生产聚氨酯原料为起步,1950-1990年,我国在大连建立三苯基甲烷、三异氰酸酯生产基地,引进国外先进的异氰酸酯的技术和装置,逐步开发了高压反应注射成型机(RIM)、高回弹冷熟化泡沫生产技术。1990-2000年,我国聚氨酯行业进入快速发展期,可用自动化生产线生产各种软质、硬质泡沫制品。21世纪以来,我国聚氨酯行业进入生产爆发期,上游原材料产能不断提高,目前,万华化学已成为全球第一大MDI生产商。

行业政策背景:政策推动聚氨酯发展

自2009年以来,工业和信息化部、国家发展改革委等多部门都陆续印发了支持、规范聚氨酯行业的发展政策,内容涉及鼓励聚氨酯作为战略新兴产业发展、鼓励聚氨酯作为替代品降低能耗,助力碳中和,碳达峰等内容。

行业发展现状

1、供给:产能扩张、产量稳步上升

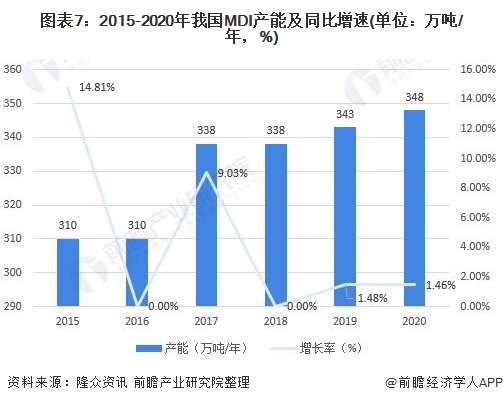

MDI、TDI为聚氨酯的重要原材料,其产能与聚氨酯的产量紧密关联。根据隆众统计数据显示,2015年国内MDI增幅14.81%,主因重庆BASF40万吨/年装置扩产并试车成功,2017年,联合二期24万吨/年母液装置投产。2020年,我国MDI产能为348万吨/年,产能主要集中在万华化学。

2015-2020年,我国TDI产能呈现波动上涨的趋势,根据卓创统计数据,2020年中国TDI产能增长到137万吨/年。

聚氨酯是各种高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶粘剂和功能高分子大领域均有重大应用价值的合成高分子材料,产品渗透到国民经济的方方面面。除了广泛应用在如涂料、保温材料等传统领域外,聚氨酯材料凭借其优越的性能,在高铁、城铁,新能源等新兴领域也具有广阔的发展前景。随着聚氨酯应用规模不断扩大,市场需求也在不断增加,我国聚氨酯产能不断扩张,产量稳步增长。2020年我国聚氨酯产量超1400万吨。

2、需求:消费规模超1200万吨

随着国民经济的高速发展,中国的聚氨酯消费规模提升速度也相当之快。目前中国建材、氨纶、合成革和汽车产量均居世界第一,国家大力实施建筑节能新政策、推广水性涂料等措施,都为聚氨酯产业带来巨大的市场机遇。2020年我国聚氨酯消费规模超1200万吨。

从聚氨酯消费结构上看,2020年,我国聚氨酯制品消费最多的是聚氨酯软泡、聚氨酯硬泡和弹性体,分别占聚氨酯制品消费总量的37%、26%、20%。

3、价格: 二、三月迎来大幅上涨

聚氨酯的价格走势与两大主要原材料息息相关。2021年2-3月,由于下游市场需求的释放,使得上游原材料供应紧张,价格迎来大幅上涨,MDI价格达到27000元/吨,TDI价格达到19300元/吨。

行业竞争格局

1、区域竞争:主要集中在河北、山东地区

从我国聚氨酯企业分布来看,主要集中在河北、山东地区。聚氨酯上市企业主要集中在山东地区。

2、企业竞争: 万华化学独占鳌头

结合聚氨酯下游市场需求情况以及历年消费趋势变化进行测算,2020年,我国聚氨酯市场消费规模超1200万吨,根据各公司公报数据,万华化学聚氨酯消费量达288.44万吨,市场份额占比超两成。

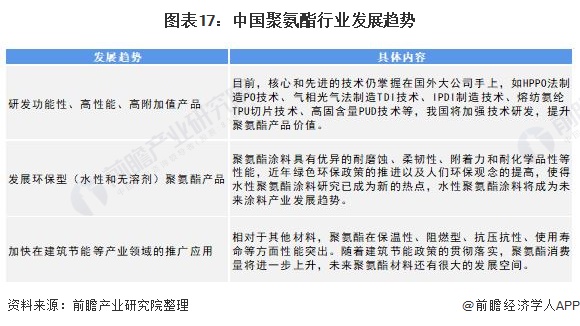

行业发展前景及趋势预测

1、聚氨酯消费规模进一步提升

2021-2026年,随着国家节能环保口号的提出以及大力实施,我国的聚氨酯消费量将继续上升,但是受疫情以及相关房地产调控政策的影响,我国聚氨酯消费量增速较为缓慢。前瞻产业研究院预计,2026年,我国聚氨酯的消费量将突破1600万吨。

2、加快在建筑节能领域的应用

住房城乡建设事业“十四五”规划纲要发布,纲要指出,建筑节能和绿色建筑加速推进,绿色建材工作稳步实施,行业科技支撑作用要显著提升。聚氨酯作为建筑节能领域重要材料之一,未来发展前景巨大。

以上数据参考前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对聚氨酯行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来聚氨酯行业发展轨迹及实践经验,对聚氨酯行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT