2022年全球软件行业市场规模及区域竞争格局分析 全球软件市场规模超1.3万亿美元

行业主要上市公司:微软(MSFT)、甲骨文(ORCL)、IBM(IBM)、埃森哲(ACN)、思爱普(SAP)等

本文核心数据:全球软件行业发展历程、全球软件市场规模、区域增速、软件及服务投资支出额、软件及服务企业规模分布

1、全球软件行业发展历程

全球软件行业最先起始于20世纪50年代,其发展大致可以分为5个阶段,分别为独立编程服务阶段、软件产品阶段、企业级解决方案阶段、面对大众的成套软件阶段和企业云化阶段。

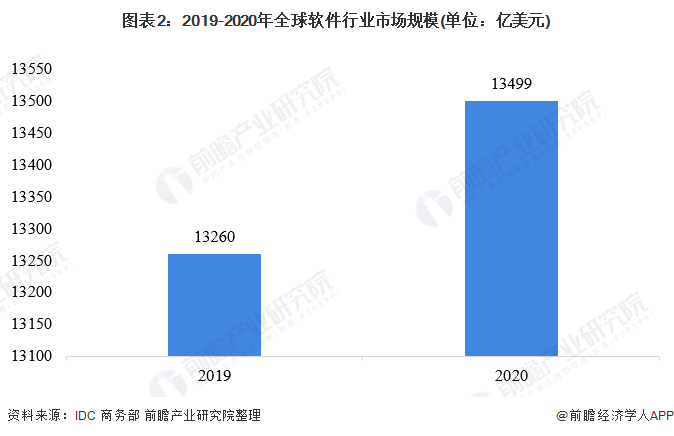

2、全球软件市场规模超1.3万亿美元

2020年,随着新冠肺炎疫情“非接触”需求增加,全球软件市场规模达到约13499亿美元,比上年增加1.8%。IT服务市场方面,由于担心新冠肺炎疫情导致商业环境恶化,主要企业纷纷停止新项目,减少对IT活动及管理服务的支出,比2019年减少2.2%为7043亿美元。一揽子软件市场方面,因“非接触”环境需求扩散,商务运营所必须要素及云服务等需求同比增长6.6%,预计为6456亿美元。

3、新兴市场增长迅速

从地区来看,2020年,中南美市场同比增加14.2%,亚洲/太平洋等新兴市场中心出现快速增长势头,增长5.4%。约占整个市场50%的美国小幅增长1.6%,为6351亿美元,中东/非洲增长0.6%和西欧0.1%等继续保持前一年水平。相反,日本、加拿大、东欧等分别下降1.4、1.3、0.9等,但降幅低于2%,实现软着陆。

4、美国处于领先地位

据巴西软件行业协会(abessoftware)公布的2020年统计数据显示,从软件及服务市场投资支出排名来看,2020年美国软件及服务投资支出额达6350亿美元,排名第一;日本以840亿美元排名第二;英国以810亿美元位列第三;第四、第五分别为德国和中国。

5、小微企业数量占比达95%

从全球软件及服务企业规模分布情况来看,企业员工少于10人的占比为48.2%;10-99人占比为46.8%,两者之和达到了95.0%。100-500人的软件及服务企业数量占比仅为4.4%;员工数量在500人以上的软件及服务企业数量占比仅为0.7%。

综合来看,全球软件行业整体发展状况良好。在疫情影响下,部分国家及区域受影响较大,新兴经济体展现出了惊人的活力,对全球软件行业的发展起到了促进作用,全球软件及服务市场中,美国依旧处于霸主地位,投资支出规模遥遥领先。目前,全球软件及服务企业主要以小微企业为主,占比达到了95%,行业集中度相对较低,但从技术角度而言,大公司掌握了核心技术,在部分领域依旧处于垄断地位。

以上数据参考前瞻产业研究院《中国软件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软件行业发展轨迹及实践经验,对软件行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT