【行业深度】洞察2021:中国便利店行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

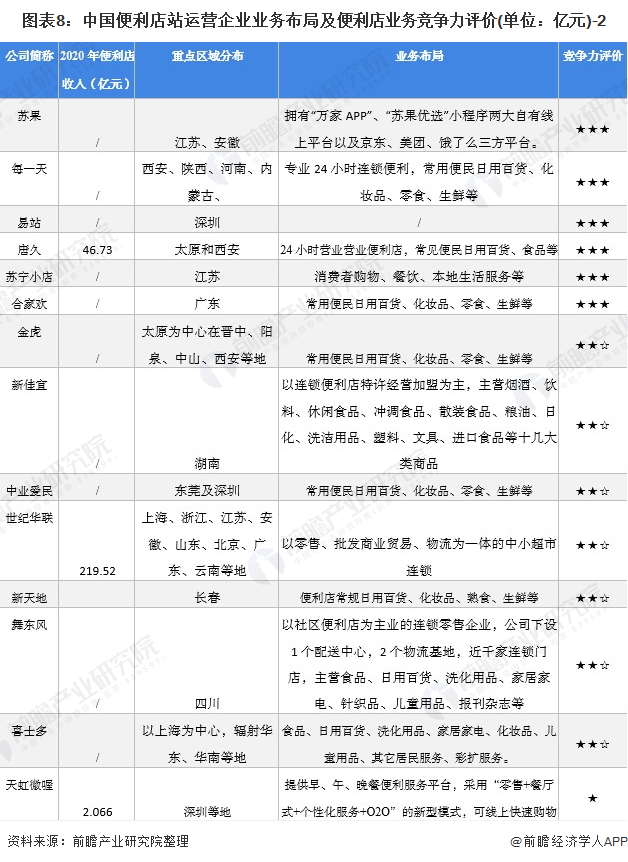

便利店产业主要上市公司较少,主要为非上市企业:易捷、美宜佳、昆仑好客、天福、红旗连锁、罗森(中国)、全家(中国)、7-ELEVEN、十足、见福、便利蜂、365、苏果、每一天、易站、唐久、苏宁小店、合家欢、金虎、新佳宜、中业爱民、世纪华联、新天地、舞东风、喜士多、天虹微喔等。

本文核心数据:门店数量;销售额;市场集中度

1、中国便利店行业竞争梯队

便利店产业主要上市公司较少,主要为非上市企业:易捷、美宜佳、昆仑好客、天福、红旗连锁、罗森(中国)、全家(中国)、7-ELEVEN、十足、见福、便利蜂、365、苏果、每一天、易站、唐久、苏宁小店、合家欢、金虎、新佳宜、中业爱民、世纪华联、新天地、舞东风、喜士多、天虹微喔等。

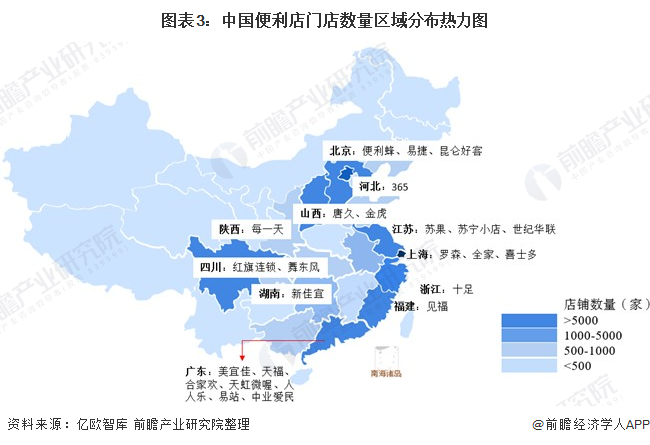

国内发展领先的便利店品牌之中,易捷、美宜佳和昆仑好客位于行业第一梯队。其中,国有企业的规模和店铺数量最大,中石化旗下的易捷和中石油旗下的昆仑好客面向全国布局,主要在加油站周边经营,该两个便利店品牌位居前三,美宜佳以22394家门店位居行业第二,前三家市场占比,36.4%,CR10占比47%。

近年来,中国便利店总体数量连续增加,但是受限于数字化运营能力及供应链建设能力的支撑不足,到目前为止,除却石油系便利店品牌,国内暂未出现一个全国连锁性知名品牌,大部分品牌仍专注于自己的目标地域及就近区域内的扩张及运营。民营企业和其他企业更倾向于在非北上广区域重点布局;而外资的全家和7-ELEVEn主要在国内经济最发达的北上广地区和其他一二线城市布局。

2、中国便利店行业市场排名

国内发展领先的便利店品牌之中,易捷、美宜佳和昆仑好客位于行业第一梯队。其中,国有企业的规模和店铺数量最大,中石化旗下的易捷和中石油旗下的昆仑好客面向全国布局,主要在加油站周边经营,该两个便利店品牌位居前三,美宜佳以22394家门店位居行业第二,前三家市场占比36.4%。

在销售额方面,据不完全统计,易捷、美宜佳和昆仑好客便利店销售额分别以806亿元、277.49亿元和220亿元排行前三,其他如世纪华联、全家、红旗连锁、河北365、7-eleven、罗森、十足等销售额也相对靠前。

注:此为根据CCFA官网数据不完全统计及整理,排名仅供参考!

3、中国便利店行业市场集中度

总体来看,我国便利店行业的市场集中度偏高,不论是从门店数量还是销售额, 2020年,便利店门店数量市场CR3为36.4%,CR5和CR10差别不大,均为40%左右;在销售额方面,CR3市场集中度为44.02%,CR5和CR10分别为54.61%和66.78%,整体来看,便利店行业的销售额集中度更高。

4、中国便利店行业企业布局及竞争力评价

便利店行业公司中,易捷、昆仑好客的便利店门店区域布局最广,这两家企业重点布局在全国加油站。其他便利店品牌则具有明显的区域特征。

从企业便利店业务的竞争力来看,易捷、美宜佳和昆仑好客的竞争力排名较强,门店数量和销售额均位列行业前列;其次是天福、红旗连锁、罗森、全家等在便利店区域分布、门店数量和销售额等方面也相对领先。

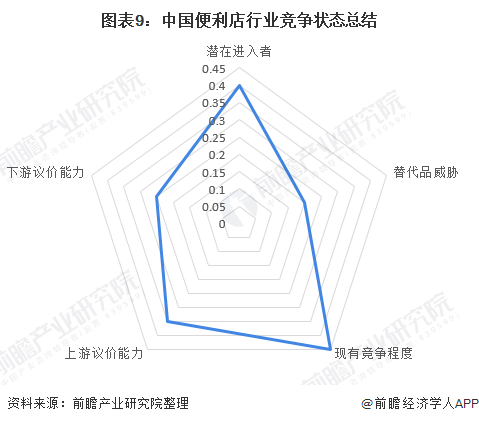

5、中国便利店行业竞争状态总结

从五力竞争模型角度分析,目前,我国便利店行业属于消费零售行业,商品和技术等相对固定,差异化不大,替代品威胁较小;现有竞争者数量众多,但市场集中度较高;上游供应商一般为食品。生活日用品等企业,议价能力较强,而下游消费市场主要是周边社区居民,且定价相对稳定,议价能力适中;同时,由于政策大瑞鼓励和进入的资金和技术门槛相对较低等行业进入门槛较低,潜在进入者威胁较大。

以上数据参考前瞻产业研究院《中国便利店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对便利店行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来便利店行业发展轨迹及实践经验,对便利店行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT