预见2022:《2022年中国电子化学品行业全景图谱》(附市场规模、竞争格局和发展趋势等)

电子化学品行业相关公司:新宙邦(300037)、广信材料(300537)、江化微(603078)、光华科技(002741)、西陇科学(002584)、强力新材(300429)等

本文核心数据:中国电子化学品产业链、中国电子化学品需求量、中国电子化学品市场规模等

产业概况

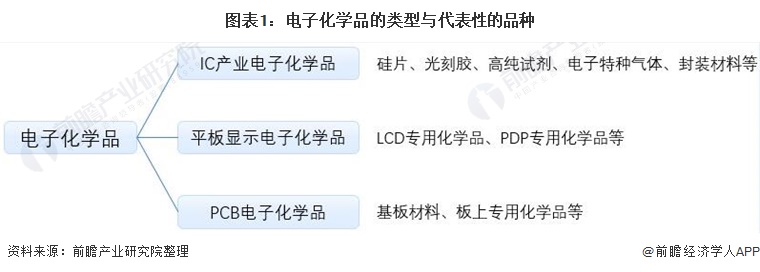

1、定义:电子化学品涵盖范围广

电子化学品是电子工业中的关键性基础化工材料,电子工业的发展,要求电子化学品与之同步发展,不断地更新换代,以适应其在技术方,面不断推陈出新的需要。按照统计分类,电子化学品一般根据用途分为基板、光致抗蚀剂(国内称光刻胶)、保护气、特种气、溶剂、酸碱腐蚀剂、电子专用黏结剂、辅助材料等。一般情况下,电子化学品主要组成为光刻胶、电子特种气体、电子封装材料、高纯试剂和其他电子化学品等。

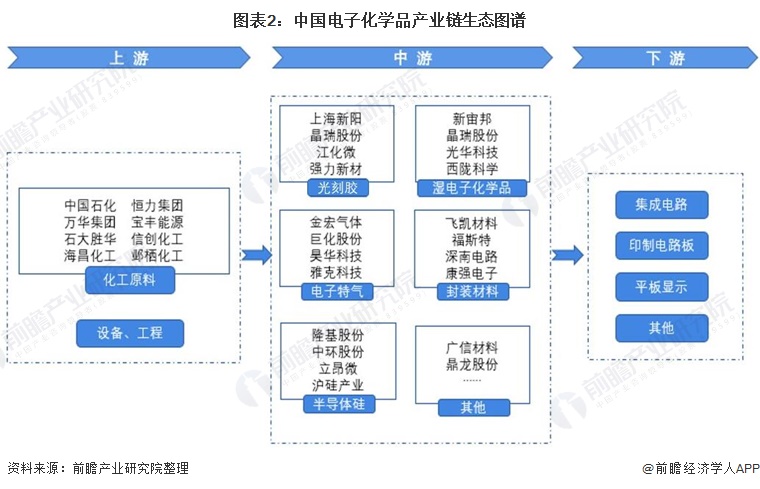

2、产业链剖析:涵盖多项细分链条

中国电子化学品产业链中,上游代表企业有中国石化、恒力集团、石大胜华、信创化工等;中游电子化学品中光刻胶代表企业有上海新阳、晶瑞股份、江化微、强力新材等;湿电子化学品代表企业有新宙邦、江化微、晶瑞股份、光华科技等;电子特气代表企业月金宏气体、巨化股份、昊华科技、雅克科技等;封装材料代表企业有飞凯材料、福斯特、深南电路、康强电子等;半导体硅片代表企业有隆基股份、中环股份、立昂微、沪硅产业等。

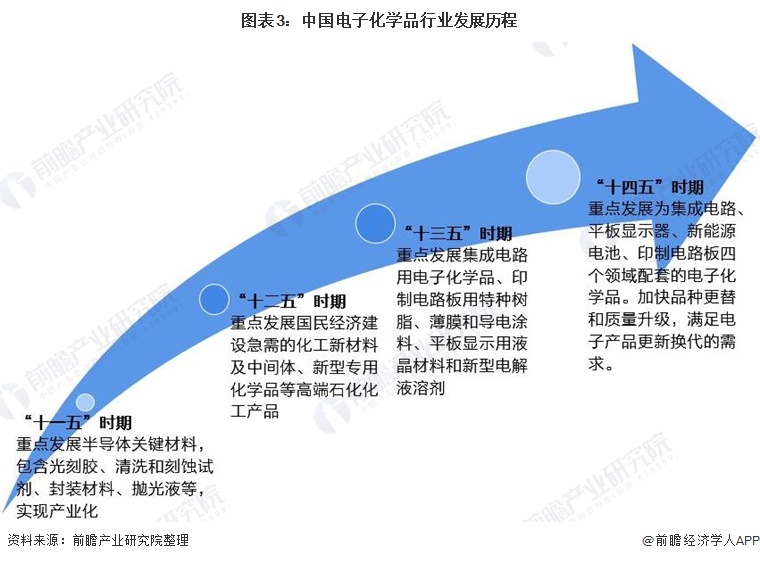

产业历程:各时期发展重点不同

从我国电子化学品发展历程来看,每个五年计划时期内我国都对电子化学品行业发展进行了规划。具体来看,“十一五”时期,我国电子化学品行业主要围绕半导体、平板显示器等领域配套材料进行发展;“十二五”时期,我国注重发展电子化学品等新型专用化学品;“十三五”时期,国家集中发展集成电路用、印制电路用、平板显示用、新能源电池用电子化学品;“十四五”时期,国家依旧围绕四个重点应用领域发展电子化学品,并注重加快品种更替和质量升级,满足电子产品更新换代的需求。

产业发展现状

1、行业整体情况:需求规模快速增长

在市场规模增长方面,近年来,国内电子化学品取得长足进步。根据ChemAnalyst数据显示,2020年中国电子化学品需求量为125万吨,根据电子化工新材料产业联盟主办的“集成电路、新型显示用电子化学品技术发展研讨会”消息显示,2020年国内电子化学品产业规模超过2900亿元,技术实力不断提升,显示用OLED材料,集成电路用光刻胶、电子气体、湿化学品等都取得了突破。

2、细分市场一:光刻胶行业

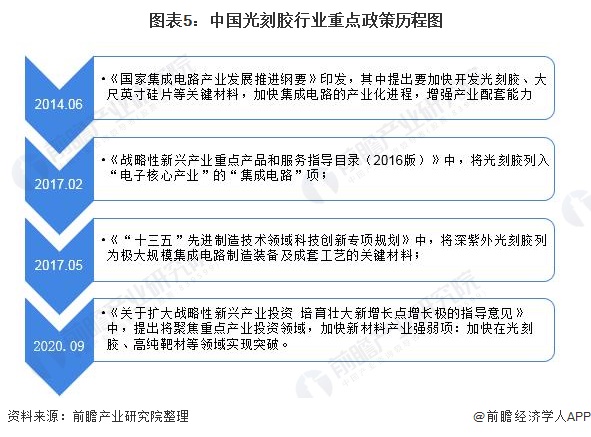

——发展历程:政策推动行业发展

光刻胶是利用化学反应进行图像转移的介质,主要原材料为树脂、溶剂及其他添加剂等。光刻胶行业是我国重点鼓励发展的电子专用材料制造产业,是支撑经济社会发展和保障国家安全的战略性和基础性产业,2014年以来,推动我国光刻胶行业的重点政策如下:

——市场现状:市场规模增长

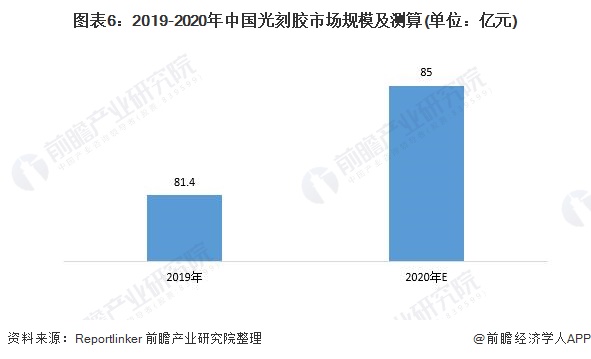

据Reportlinker的统计数据显示,2019年,中国光刻胶销售额达到人民币81.4亿元,若按美元兑人民币汇率(1:6.5)计算,中国的市场规模几乎占全球总量的15%;2020年,前瞻根据全球市场规模及占比(15%)进行测算,我国光刻胶市场规模约为85亿元。

3、细分市场二:湿电子化学品

——供需:需求量大于供应量

湿电子化学品指为微电子、光电子湿法工艺(主要包括湿法刻蚀、清洗、显影、互联等)制程中使用的各种电子化工材料。湿电子化学品在半导体行业被广泛应用于清洗和蚀刻工段的关键性材料,该类产品对于金属杂质含量的控制有着极其严苛的要求。目前半导体用的主要高纯化学试剂品种有高纯硫酸、高纯过氧化氢、高纯氨水、高纯盐酸等。

在供应和需求方面,根据晶瑞股份公告披露信息及公开信息,2014-2020年我国湿电子化学品产量和需求量均呈现增长趋势,2020年我国湿电子化学品产量约为54.68万吨,需求量约为82.87万吨,国内湿电子化学品供应量明显少于需求量。

——市场:市场规模逐年增长

随着产量与需求量的增加,我国湿电子化学品市场规模也逐年上升,2014-2020年我国湿电子化学品市场规模呈现上涨趋势,2020年我国湿电子化学品的市场规模约为100.62亿元,同比增长6.85%。

4、细分市场三:电子特种气体

——高新技术产业发展带动市场增长

电子特种气体(简称电子特气)是特种气体的一个重要分支,是超大规模集成电路(IC)、平面显示器件(LCD、LED、OLED)、太阳能电池等电子工业生产不可或缺的原材料。随着我国高新技术的快速发展,计算机工业对大规模集成电路的需求,对液晶显示器的需求大量增加;随着新型能源的发展,我国大力开拓了多晶硅太阳能电池和薄膜太阳能电池的生产;此外,新型电光源、光电半导体器件、光纤通讯器件也获得迅猛发展,在上述高新产品的生产中,都需要大量高纯气体,以制造出性能可靠的各种器件。根据中国半导体行业协会公布的数据,2014-2020年我国电子特种气体市场规模呈现增长趋势,2020年我国电子特种气体行业销售规模约为173.6亿元,同比增长23.82%。

5、细分市场四:封装材料

——封装材料是半导体材料市场的主要部分

根据SEMI统计数据,2012-2020年期间我国大陆半导体材料市场规模总体呈波动增长态势,并且我国的半导体材料仍然集中在后端封装材料上,封装材料的市场占比约为半导体材料中市场的66.82%。由此测算得出2020年我国大陆半导体封装材料的市场规模约为65.22亿美元,按年均汇率折合人民币约449.97亿元。

6、细分市场五:半导体硅片

——发展历程:行业正处于产能扩张阶段

单晶硅片已渗透到国民经济和国防科技中各个领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用使用单晶硅片。纵观单晶硅片的发展,我国经历了从无到有,从落后到不断追赶再到接近,不断实现产业和技术上的双突破。

——市场:市场规模高增速增长

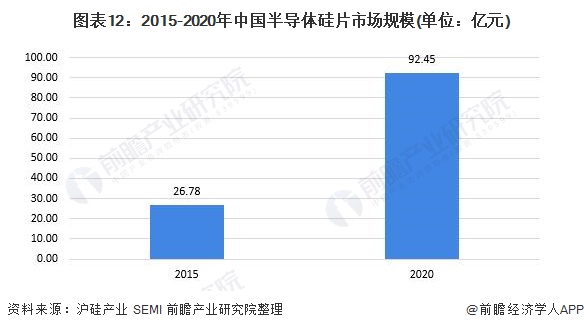

据上海硅产业集团股票招股说明书及公司公报数据,随着中国各半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端产品市场的飞速发展,中国大陆半导体硅片市场步入了飞跃式发展阶段,根据SEMI统计,2015年至2020年间,中国大陆半导体硅片销售额从4.3亿美元(折合人民币26.78亿元)上升至13.4亿美元(折合人民币92.45亿元),年均复合增长率高达25%以上。

产业竞争格局

1、区域竞争:沿海发达地区为主力

根据前瞻智慧招商系统,截至2021年7月19日,中国电子化学品行业注册资本1000万以上在业或者存续企业数量约为7.7万余家。从中国电子化学品行业企业分布图中可以看出,目前中国电子化学品行业主要聚集在长三角、珠三角地区,具体集中省份为江苏省、山东省、广东省、浙江省和福建省等。

2、企业竞争:形成了多个子行业龙头

电子化学品系化学、化工、材料、电子工程等结合的综合学科领域,由于电子化学品品种多、专业跨度大、专用性强等原因,单个企业很难掌握多个跨领域的知识储备和工艺技术,内部形成了多个子行业。细分行业市场集中度较高,龙头企业市场份额较大,是电子化学品行业的普遍特点。例如,光刻胶龙头企业有南大光电、晶瑞股份等;而电子气体领域,主要有巨化股份、南大光电、雅克科技、华特气体、金宏气体等公司。

产业发展趋势及前景

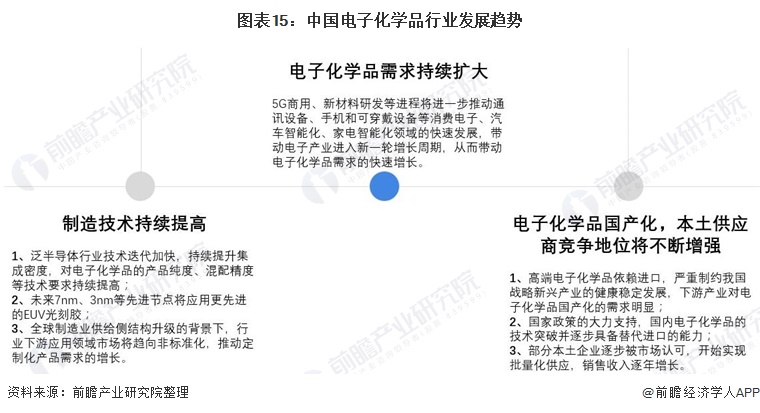

1、发展趋势:技术提高、市场扩大、企业竞争力增强为主要趋势

未来,我国电子化学品行业的发展将重点集中在技术、市场和企业三大部分,主要包含有:制造技术持续提高、电子化学品需求市场持续扩大、电子化学品国产化,本土供应商竞争地位将不断增强等。

2、下游发展将继续催生电子化学品需求

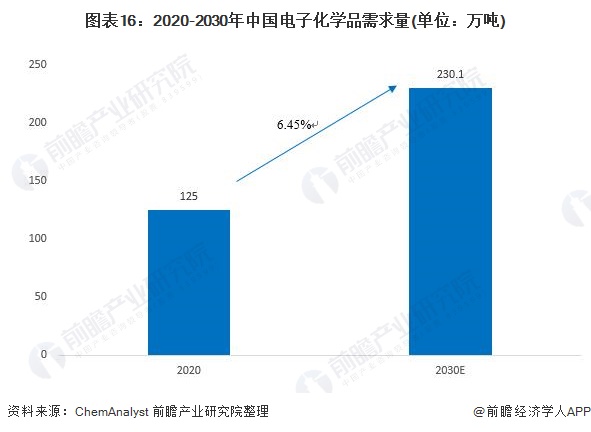

电子化学品是电子信息产业的基础材料,也是新材料中的关键战略品种,在电子产品、电视、笔记本电脑、计算机、照明系统和其他产品中的需求不断增长。根据ChemAnalyst数据显示,2020年中国电子化学品需求量为125万吨,预计到2030年将达到 230.1万吨,以6.45%的年复合增长率增长。

未来,5G、新材料研发等进程将进一步推动通讯设备、手机和可穿戴设备等消费电子、汽车智能化、家电智能化领域的快速发展,带动电子产业进入新一轮增长周期,从而带动电子化学品需求的快速增长。因此,预计中国电子化学品市场规模将保持持续增长趋势,结合市场规模历史增长率,预计到2026年,中国电子化学品行业市场规模达到4480亿元。

以上数据参考前瞻产业研究院《中国电子化学品行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电子化学品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子化学品行业发展轨迹及实践经验,对电子化学品行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT