2021年全球NOR Flash行业市场竞争格局与发展趋势分析 大陆企业向中高端产品进发

NOR Flash行业主要上市公司:中芯国际(688981)、兆易创新(603986)、普冉股份(688766)、复旦微电(688385)、北京君正(300223)等

本文核心数据:全球NOR Flash市场份额、主要厂商NOR Flash制程、主要厂商NOR Flash月产能等

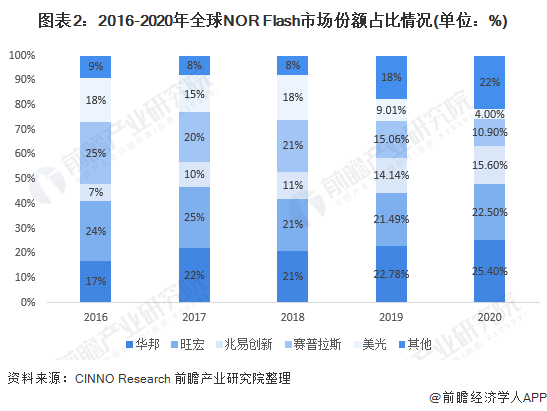

市场经历数次洗牌,五强厂商变化显著

全球NOR Flash经过较长时间的市场空间下行,NOR Flash供应商巨头美光和Cypress于2016年和2017年先后宣布逐步退出中低容量的消费品、PC市场。美光和Cypress的退出使华邦、旺宏和兆易创新的份额开始上升,另外产能的减少也改善了市场的供需关系。在2019年消费品领域需求上升的背景下,华邦、旺宏以及兆易创新的季度NOR Flash销售额逐步增加。

经历了数次洗牌后,旺宏、Cypress、华邦电、美光和兆易创新成为NOR Flash全球前五大供应商,占据78%以上的市场份额。2020年,华邦电、旺宏和兆易创新市占率排名前三,占比分别为25.4%、22.5%、15.6%。由此可见,随着国际存储芯片巨头美光和赛普拉斯宣布在低端NOR产品的退出,我国大陆企业兆易创新获得大量市场份额,并借机实现技术突破。

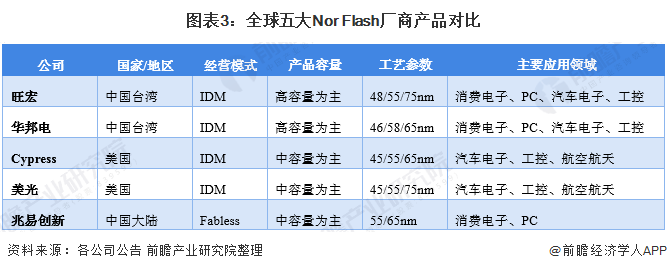

应用市场存在差异,头部厂商制程逐渐缩小

从全球NOR Flash头部企业来看,五家公司的应用市场存在差异。工控、航天及车载等高端市场是美光和赛普拉斯的传统阵地。但美光自2017年起已停止其生产NOR Flash的8寸生产线,生产汽车和工控产品的12寸线也在陆续退出。中国台系厂商华邦电和旺宏侧重消费电子领域中端产品并向高端发力,大陆地区龙头兆易创新多提供消费市场低端产品并逐步向中高端产品切换。

目前NOR Flash主流制程仍然停留在55nm,全球能量产45nm产品的制造商屈指可数,国外有美光、赛普拉斯,国内有武汉新芯。旺宏已于2019年实现48nm量产,产品正从75/55nm向48nm切换;华邦电已于2015年实现46nm量产,产品正从58nm向46nm切换。而兆易创新目前也正从65nm往55nm切换,成功进入主流制程市场。考虑到NOR Flash制程微缩受限局面将持续,兆易切入先进制程的潜力显著,市场竞争力有望进一步增强。

华邦和旺宏产能靠前,兆易创新发力

观察NOR Flash营收市占前三名公司布局,华邦电和旺宏制程上在业界相对领先,月产能分别约在18K、20K左右,排名第三则是中国的兆易创新,近几年无论在产品质量与产出量方面都有明显跃进,甚至拿下Apple的AirPods订单,其研发实力已被肯定,月产能约9K,分别在中芯国际(SIMC)与华力微投片生产。

以上数据参考前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT