预见2021:《2021年中国黄酒行业全景图谱》(附市场现状、竞争格局和发展趋势等)

黄酒行业主要上市公司:古越龙山(600059)、会稽山(601579)、金枫酒业(600616)

本文核心数据:黄酒产销量、黄酒营收、黄酒利润总额

黄酒行业发展概况

——定义

黄酒是以稻米、黍米、小米、玉米、小麦、水等为主要原料,经加曲和/或部分酶制剂、酵母等糖化发酵剂酿制而成的发醇酒。

——产业链剖析:产业链条清晰

根据黄酒的定义,它是以稻米、黍米、黑米、玉米、小麦等谷物为原料,经加曲、酵母等糖化发酵剂酿制而成的发酵酒。从定义可以看出黄酒的上游原材料主要是谷物类,但是南北方对原料的选择有一定的差异:南方以糯米、北方以黍米、粟及糯米(北方称江米)为原料。

黄酒的中游市场中黄酒生产企业目前A股上市的有三家:古越龙山、会稽山以及金枫酒业,中游生产企业较为集中在江浙沪,近年来开始向全国辐射,目前甘肃、河南、山东、福建、陕西等地黄酒企业实现了社会效益、经济效益双丰收,可以说黄酒产业在全国化发展上取得了一定突破。黄酒的下游销售模式也在从传统的线下商超和餐饮店向线上电商转移,黄酒市场逐渐扩大,线上销售开始升温。

黄酒行业发展历程:年轻化、高端化理念逐步渗透

黄酒在中国有将近4000年的酿造历史,是中国最早发明的发酵酒。黄酒从先秦时期的米酒雏形发展而来,唐宋时期工艺大幅度改良,直至明清黄酒已成为大众主流。

元代蒸馏术的普及,中国开始出现高度酒(白酒),但由于蒸馏工艺的落后,一直被称为臭酒,在很长一段时间未能真正意义上普及。

19世纪末20世纪初(革命抗战时期),由于粮食缺乏,糯米酿制的黄酒逐渐被白酒、啤酒、葡萄酒所替代。黄酒逐渐被边缘化。

近年来,随着中国消费市场升级,黄酒产业逐渐向高端化、年轻化方向发展,多家企业推出高端产品,将年轻化的理念融入产品中。

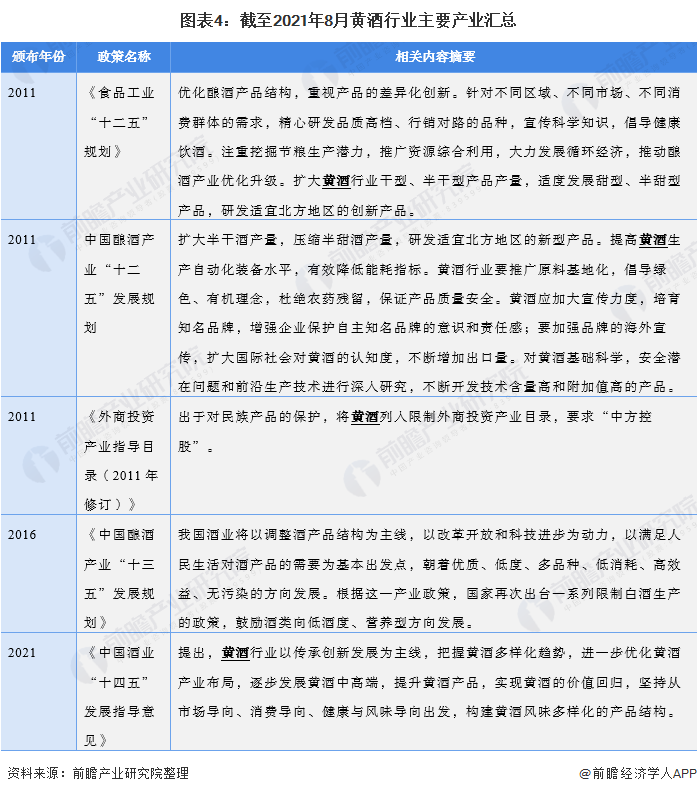

黄酒行业政策背景:明确黄酒行业“高端化、年轻化、时尚化”发展方向

近几年,对于酒类产业,国家一直贯彻“优质、低度、多品种、低消耗”的方针;积极实施“四个转变”:普通酒向优质酒转变,高度酒向低度酒转变,蒸馏酒向酿造酒转变,粮食酒向水果酒转变;重点发展葡萄酒、水果酒,积极发展黄酒,稳步发展啤酒,控制白酒总量。

2021年,《中国酒业“十四五”发展指导意见》发布,明确了黄酒发展的路径、方向,提出了“高端化、年轻化、时尚化”的产业发展方向。《指导意见》描绘了黄酒未来五年的规划图:黄酒行业以传承创新发展为主线,把握黄酒多样化趋势,进一步优化黄酒产业布局,逐步发展黄酒中高端,提升黄酒产品,实现黄酒的价值回归,坚持从市场导向、消费导向、健康与风味导向出发,构建黄酒风味多样化的产品结构。同时,征求意见稿也指出了黄酒产业的发展任务:进一步优化黄酒产业布局,逐步发展黄酒中高端产品,提升黄酒产品整体档次,逐步实现黄酒的价值回归。希望以古越龙山为代表的龙头名酒企业们,紧抓发展机遇,精益求精打造高端稀缺品质产品。

黄酒行业发展现状:黄酒产销量双双下降,营收规模下滑

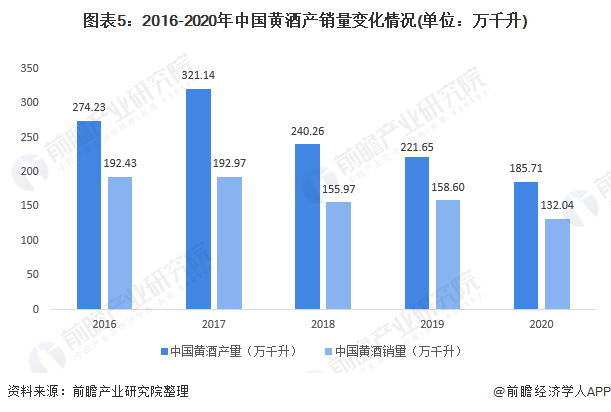

——产销情况:黄酒产销量整体下降

中国酒业协会没有单独对黄酒的产量数据进行公开披露,前瞻依据我国黄酒上市公司黄酒产销率、黄酒平均价格、黄酒营收规模对黄酒产销量进行测算。

2020年,古越龙山、会稽山、金枫酒业三家黄酒龙头企业黄酒产销率平均为71.1%。根据中国酒业协会引用国家统计局数据,2020年,中国黄酒制造业营收为134.68亿元,按照10.2元/升的价格进行计算,2020年中国黄酒制造业黄酒的总销量约为132.04万千升(包括黄酒出口销量)。按照71.1%的产销率进行计算,2020年,中国黄酒的产量为185.71万千升。

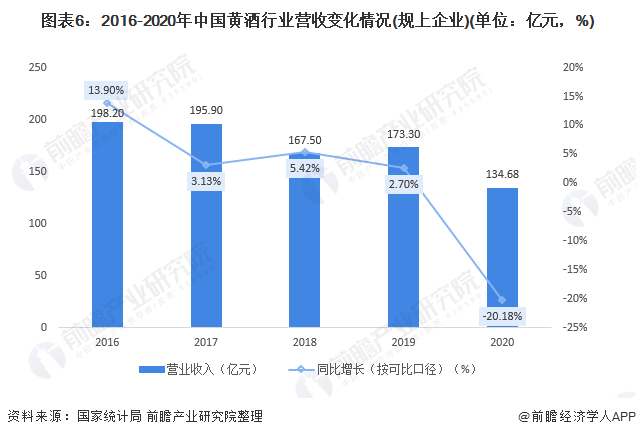

——经营状况:黄酒营收整体下降

从我国规模以上黄酒企业累计销售收入的变化趋势看,近年来,我国黄酒行业营收总体呈下降趋势根据国家统计局统计数据,2020年1-12月,我国规模以上黄酒企业累计完成销售收入134.68亿元,与2019年同期相比下降20.18%。

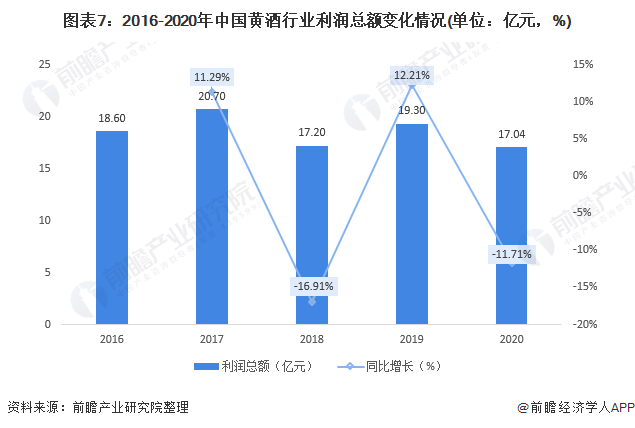

2016-2020年,我国黄酒行业利润总额呈现波动变化,2020年,我国黄酒行业累计实现利润总额17.04亿元,同比下降11.71%。

黄酒行业竞争格局:区域性特征明显,龙头企业迸发较大发展活力

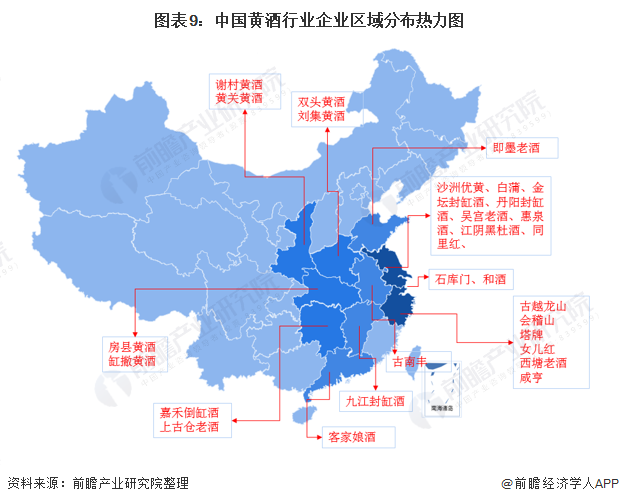

——区域竞争:区域性特征明显,主要品牌集中在江浙沪一带

通过“企查猫”以“黄酒”为关键词,搜索范围为“经营范围”,经营状态为“存续,在业”,所属行业为“制造业”进行搜索,搜索结果显示,我国湖北、广东、福建省黄酒注册企业数量较多,黄酒行业区域性特征较为明显。

从主要黄酒品牌分布上看,我国黄酒主要品牌主要主要集中在江浙沪等传统区域,市场竞争激烈。其中,浙江省集中了中国黄酒的主要生产企业,如古越龙山、会稽山、塔牌等企业,它们的产品主要为传统型黄酒;江苏省一些黄酒企业近几年来也取得了一定发展,并在产能、技术、影响力等指标上跃居前列,代表企业有张家港酿酒和江苏丹阳酒厂,该类企业产品多为传统型黄酒;上海本地黄酒企业通过创新也取得了快速发展,最具代表性的企业为金枫酒业,该企业通过产品创新和改良,迅速赢得了上海市场。

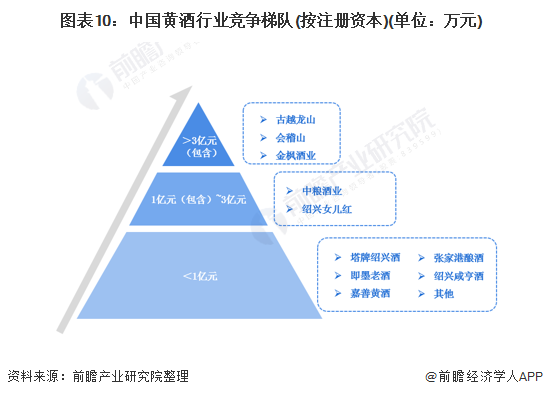

——企业竞争:行业集中度较高,三家龙头企业竞争优势明显

近几年黄酒呈现上升势头,黄酒品牌如雨后春笋般出现,并迅速发展。依据黄酒行业企业的注册资本划分,可分为三个竞争梯队。其中,注册资本大于3亿元(包含)的企业有古越龙山、会稽山、金枫酒业等;注册资本在1亿(包含)-3亿元的企业有中粮酒业投资有限公司、绍兴女儿红酿酒有限公司等;注册资本在1亿元以下的企业包含浙江塔牌绍兴酒有限公司、新华锦(青岛)即墨老酒有限公司、浙江嘉善黄酒股份有限公司、江苏张家港酿酒有限公司、绍兴咸亨酒业有限公司等。

从市场份额上看,当前,古越龙山、会稽山、金枫酒业是我国黄酒行业主要龙头企业,2020年,古越龙山黄酒业务营收达12.64亿元,占比全国黄酒行业市场规模的9.39%;其次为会稽山,市场份额占比为8.14%;金枫酒业市场份额占比为4.42%,位居第三。

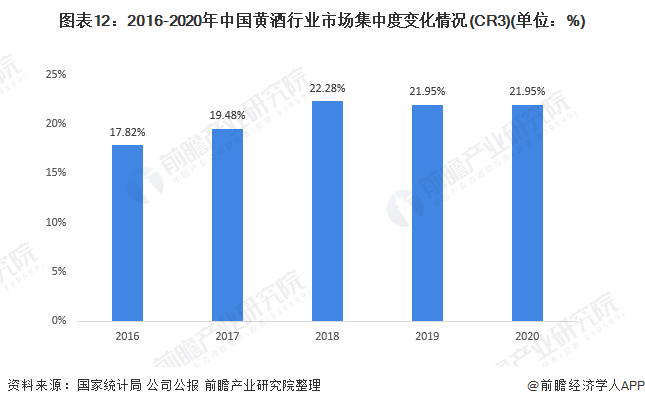

长期以来,消费区域相对较为集中,其区域性特点抑制了行业的快速扩张,黄酒行业整体集中度显著偏低。黄酒行业的集中度低,低价同质化竞争明显是黄酒行业发展的一大制约。但是近年来,古越龙山收购女儿红、会稽山收购嘉善、石库门与和酒,黄酒行业的集中度在进一步提升。黄酒行业经过数年的发展,已形成一定的规模,并涌现出几家居于行业领先地位的龙头企业,

2016-2020年,我国黄酒行业CR3企业市场集中度(营收)整体小幅上升,2020年,黄酒行业CR3市场集中度为21.95%。

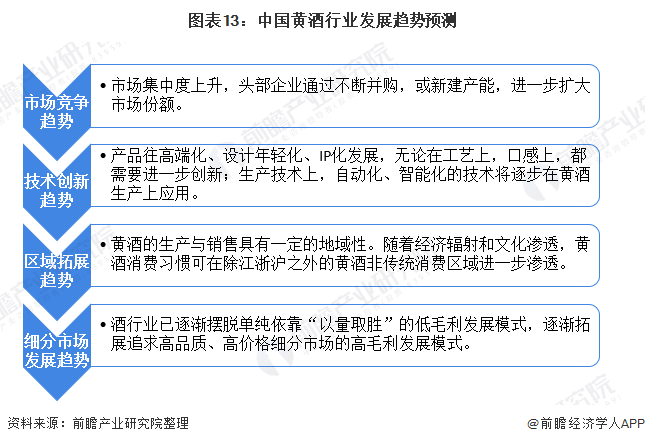

黄酒行业发展前景及趋势预测:短期内下降趋势不变,长期仍具较大发展空间

近年来,中国黄酒的产销均在逐步下滑,一方面由于消费群体年轻化,消费者更倾向于选择无酒精或低酒精的饮料产品,如果味饮料,黄酒在年轻的群体消费比例下降,另一方面,黄酒企业在宣传策略上的不到位,也使得黄酒在消费者的知名度较低。所以从发展趋势上看,未来,黄酒产品将高端化、年轻化方向发展。

未来,头部企业在黄酒产品品类上主要发力高端产品及腰部产品,低端产品产量将会有所所减。

从短期来看,未来行业整体销量下降趋势不变,前瞻根据当前黄酒行业发展情况初步预测,到2026年,中国市场黄酒消费量为106万千升。

从长期上看,与其他行业相比,黄酒行业周期性特征不突出,近年来我国黄酒行业营收、产销水平整体下降,随着消费升级及全民健康意识的提升,黄酒营养价值逐步被消费者认知,黄酒行业长期仍将具有较大发展空间。

以上数据参考前瞻产业研究院《中国黄酒行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对黄酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来黄酒行业发展轨迹及实践经验,对黄酒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT