2021年全球游戏行业市场发展现状分析 中国玩家游戏付费意愿较强【组图】

游戏行业主要上市公司:腾讯控股(HK.00700)、网易(NTES)、世纪华通(002602)、三七互娱(002555)、完美世界(002624)、游族网络(002174)等。

本文核心数据:全球主要地区游戏市场规模、全球主要地区玩家充值频次、全球主要地区玩家充值内容、全球与中国广告分流情况对比、中国游戏投放价值链

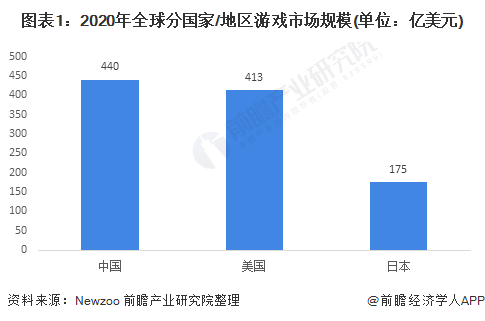

1、中国游戏市场规模全球第一

据统计,2020年中国游戏市场规模达到了440亿美元,高于同年美国的413美元也远高于同年日本的175亿美元,是全球游戏行业市场规模最高的国家。

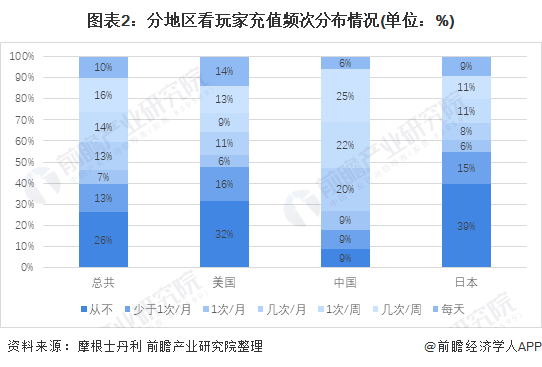

2、中国玩家付费频次较高

中国成为全球游戏行业第一大国除了因为较大的人口基数外,与玩家的忠诚度也密不可分,而玩家的忠诚度则可以通过充值频次体现。据统计,中国玩家中从不充值游戏的玩家占比仅有9%,而全球的水平是26%,美国与日本则分别为32%与39%,远比中国高得多。可以看出中国玩家的消费意愿比其他国家的玩家更强。

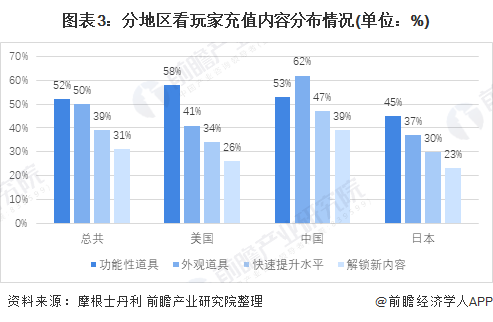

从全球主要地区的玩家充值内容来看,中国玩家更愿意在角色外观以及新章节解锁方面进行游戏充值,这两项的占比分别为62%与39,远高于同年美国与日本在这两方面的充值比例。

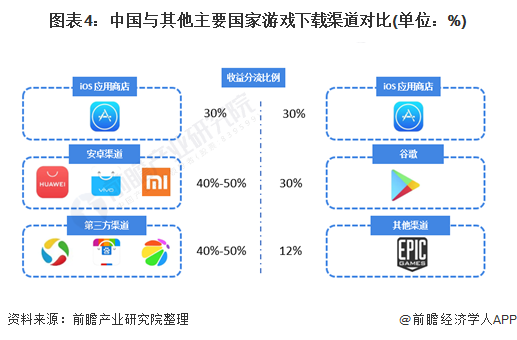

3、中国游戏行业推广渠道更加丰富

中国巨大的游戏市场离不开渠道的引流,据了解,中国的游戏玩家可以通过iOS商店、安卓应用平台以及第三方渠道下载游戏,而其他国家的下载渠道则相对较少,不过值得注意的是,中国游戏下载的主要渠道分成相对国外较多。

从中国的游戏价值链来看,中国的游戏企业在发行游戏的时候主要通过大众传媒广告平台进行推广,随后玩家在接收到宣传讯息后根据个人需求通过不同渠道进行下载,并且随着宣传渠道的多元,近年来一些新兴的垂直发分发平台例如哔哩哔哩等逐渐出现,增添了游戏宣传的活力。在收益分成方面,玩家充值产生的收益约有50%-70%能够流向游戏厂商,下载平台则能分到30%-50%的收益。

以上数据参考前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告旨在帮助网络游戏开发商、运营商、渠道商、投资企业等准确了解网络游戏行业当前发展状况,行业存在的主要问题,以及未来商业模式创新的主要方向和行业的投资机会,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT