2021年中国啤酒行业市场消费渠道与消费场景分析 政策推动啤酒即饮场景消费

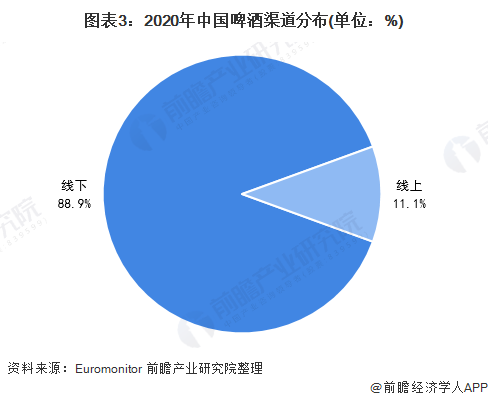

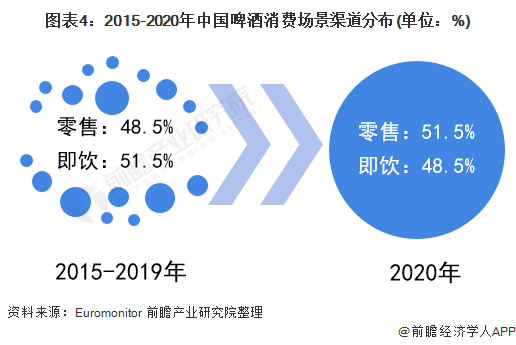

2020年,线下渠道占比达到88.9%,线下渠道仍然是中国啤酒行业的主要销售渠道。其中餐饮、夜场等即饮消费场景占我国啤酒消费的主要市场,在2020年疫情的影响下,啤酒即饮场景受挫,占比下滑至48.5%,部分省市发布政策推动啤酒即饮消费发展。

啤酒行业主要上市公司:华润啤酒(00291.HK)、百威亚太(01876.HK)、青岛啤酒(600600)、燕京啤酒(000729)、重庆啤酒(600132)、珠江啤酒(002461)、惠泉啤酒(600573)、香港生力啤(00236.HK)、*ST西发(000752)、兰州黄河(000929)等。

本文核心数据:啤酒销量、啤酒渠道占比、啤酒消费场景分布、部分省市啤酒政策

即饮场景啤酒消费能力下滑

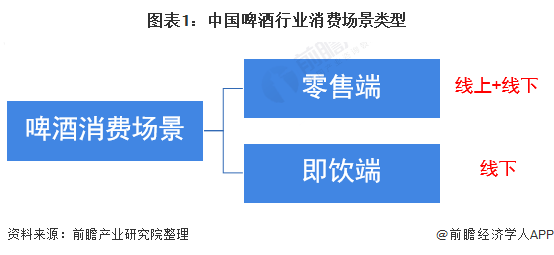

目前,中国啤酒行业的消费主要发生在零售端和即饮端。其中零售端包含KA渠道、传统渠道等商超零售、线上销售等;即饮端则为餐饮、夜场等啤酒直接消费场景。

我国作为全球啤酒消费大国,啤酒销量全球第一。自2013年消费需求到顶后,国内啤酒销量呈波动震荡下滑态势。根据Euromonitor数据显示,2020年,我国啤酒销量达4269.4万千升。

自2006年起,国内啤酒市场就掀起了一股“现代渠道热”,越来越多的啤酒产品开始出现在商超的货架上,各类包装的商超专供产品也层出不穷。线下渠道成为哦啤酒行业最主要的销售渠道。2020年,啤酒行业线下渠道占比88.9%,线上渠道占比11.1%。

我国啤酒消费的主要场景为餐饮、夜场等即饮场景。2015-2019年,我国即饮渠道占比51.5%,零售占48.5%。以餐饮为代表的即饮渠道承担了我国啤酒消费的主要市场。然而2020年疫情的影响下,餐饮等行业严重受挫,即饮场景消费大幅下滑,虽然下半年疫情好转后,餐饮等行业迅速反弹,但2020年即饮渠道占比仍降至48.5%。

政策推动啤酒即饮场景消费

2020年疫情对啤酒即饮场景消费产生了巨大的冲击,部分省市发布夜经济等消费政策来促进餐饮、夜场等场景啤酒消费,推动即饮场景的啤酒消费能力。

以上数据参考前瞻产业研究院《中国啤酒行业品牌竞争与消费需求投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对不间断电源行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来不间断电源行业发展轨迹及实践经验,对不间断电源行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT