预见2021:《2021年汽车芯片产业全景图谱》(附市场现状、竞争格局、发展前景等)

汽车芯片产业链牵连着多家行业和公司。从市场发展来看,随着汽车业以及现代电子业的发展,全球汽车芯片在近几年内呈现高速发展的形势,全球市场规模迅速增大。

从行业竞争来看,汽车芯片行内领先企业主要为国外公司,我国国内的汽车芯片产业则竞争力较弱,自主产业规模仅占全球的5%以内。从行业前景来看,未来随着全球汽车的更新和产业的发展,汽车芯片的市场预计仍将保持高速增长。

电动化、网联化、智能化已成为汽车产业的发展潮流和趋势,半导体是支撑汽车“三化”升级的关键。汽车半导体按种类可分为功能芯片MCU(Microcontroller Unit)、功率半导体(IGBT、MOSFET 等)、传感器及其他。根据Strategy Analytics,在传统燃油汽车中,MCU价值量占比最高,为23%;在纯电动车中,MCU占比仅次于功率半导体,为11%。

汽车芯片产业链全景图 国外企业占据全产业链龙头位置

汽车芯片的产业链中,上游一般为基础半导体材料(硅片、光刻胶、CMP抛光液等)、制造设备和晶圆制造流程(芯片设计、晶圆代工和封装检测);

中游一般指汽车芯片制造环节,包括智能驾驶芯片制造(GPU芯片、FPGA芯片、ASIC芯片),辅助驾驶系统芯片制造(ADAS芯片)、车身控制芯片制造(MCU芯片)等;

下游包含了汽车车载系统制造、车用仪表制造以及整车制造环节。

汽车芯片产业链涉及多个行业和企业,上游的重点企业有原材料企业东京应化、晶瑞股份、日本信越等,芯片制造设备企业晶盛机电、日立科技等,远景制造企业台积电、格罗方德等;

中游汽车芯片制造重点企业有瑞萨电子、赛灵思、德州仪器、意法半导体、英飞凌等;下游的重点企业则主要为车载仪器、系统及整车制造领先企业。

整体来看,汽车芯片产业链的重点企业基本为国外企业,国内的领先企业数量很少。

全球汽车芯片行业现状

——2016-2019年全球汽车芯片市场规模快速增长

2012-2015年全球汽车芯片市场处于低位增长,但在2016-2019年间,全球汽车芯片市场规模则处于高位,根据ICVTannk数据,2019年全球汽车芯片市场规模达465亿美元,同比增长11%;

受全球新冠疫情的影响,在汽车销量快速下滑的冲击下,2020年全球芯片市场规模将有小幅下滑,预计规模为460亿美元。

从产品类别分布来看,根据ICVTank数据,微处理器和模拟电路占汽车芯片的比重最大,分布为30%和29%;传感器和逻辑电路的占比分别为17%和10%,分立器件和存储器的占比均为7%。微处理器、模拟电路芯片主要用于MCU芯片、GPU芯片等,传感器主要用在ADAS系统中。

全球汽车芯片行业竞争现状

——全球区域竞争现状 中国汽车芯片自主产业规模非常小

从各个国家的自主汽车芯片产业规模来看,根据ICVTank数据,2019年汽车芯片产业欧洲、美国和日本公司分别占37%、30%和25%市场份额,中国公司仅为3%,据中国汽车芯片产业创新战略联盟数据显示,国内汽车行业中车用芯片自研率仅占10%,而中国汽车用芯片进口率超90%,国内汽车芯片市场基本被国外企业垄断。

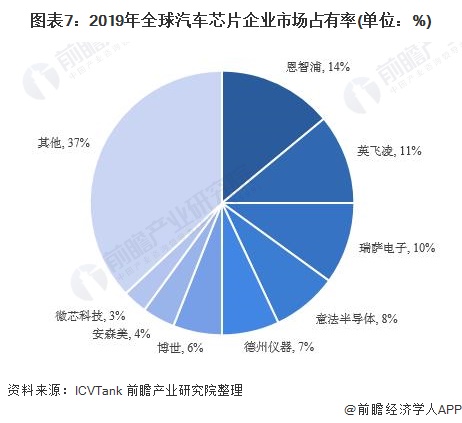

——全球企业竞争现状 国外企业占据绝对领先地位

几十年来,汽车芯片市场一直被恩智浦、德州仪器、瑞萨半导体等汽车芯片巨头所垄断,外来者鲜有机会可以入局。但随着汽车行业加速进入智能化时代,尘封数十年的汽车芯片市场格局正在被打破。尤其是特斯拉FSD芯片的推出,一场围绕高级别自动驾驶的商业大战已经打响。

英特尔、英伟达、高通等新进入者率先抢占新周期先机。2019年,恩智浦占全球汽车芯片市场的比重最大,达14%,英飞凌仅次于恩智浦,占比达11%。总体来说,目前全球汽车芯片的市场集中度较高,2019年,行业CR4为43%,行业CR8达63%。

——中国企业竞争现状 比亚迪在汽车芯片全面布局

我国汽车芯片产业的起步较晚,而且国内的芯片产业链也不够顶尖和完善,这就造成了我国汽车芯片企业的竞争力远不抵国外企业。但是,我国国内也有部分厂商开始攻克汽车芯片领域,布局产业链,成为国内汽车芯片的领先企业。按市值排名,我国汽车芯片的领先企业如下:

全球汽车芯片发展前景 未来汽车芯片需求越来越大

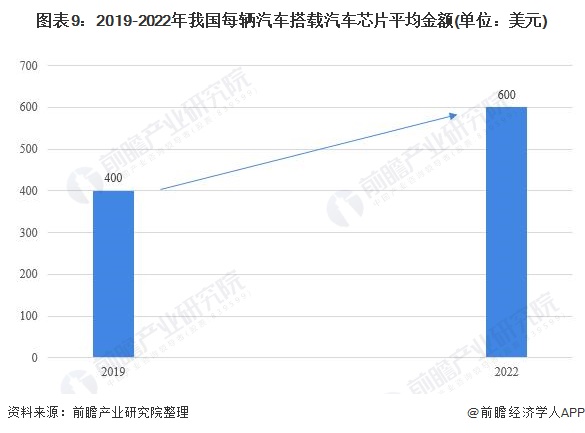

从市场层面来看,下游市场带来强劲需求。以我国汽车芯片搭载情况为例,根据中国汽车工业协会和中国汽车芯片产业创新战略联盟介绍,预计2022年,中国传统燃油汽车的汽车芯片使用数量为每辆车934颗,中国新能源汽车平均芯片数量将高达1459颗,年均复合增长率均超过10%;我国每辆汽车的汽车芯片的费用,2019年约400美元/车,2022年将达到600美元/车。

新能源汽车的推广势在必行,未来也将继续大力发展。与庞大的机动车保有量相比,新能源汽车占比仍有很大的发展空间,随着新购、更换等需求推动,新能源汽车的保有量也将进一步提升,这将为IGBT等功率半导体带来需求。

除此之外,车联网、自动驾驶以及智能汽车的出现将会使得每辆车的芯片搭载量迅速上升。因此,预测到2026年全球汽车芯片市场规模将增长到778亿美元。

更多行业相关数据请参考前瞻产业研究院《中国汽车芯片行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车芯片行业发展轨迹及实践经验,对汽车芯片行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT