十张图了解2020年中国物业服务企业竞争格局与发展趋势 行业集中度不断提高

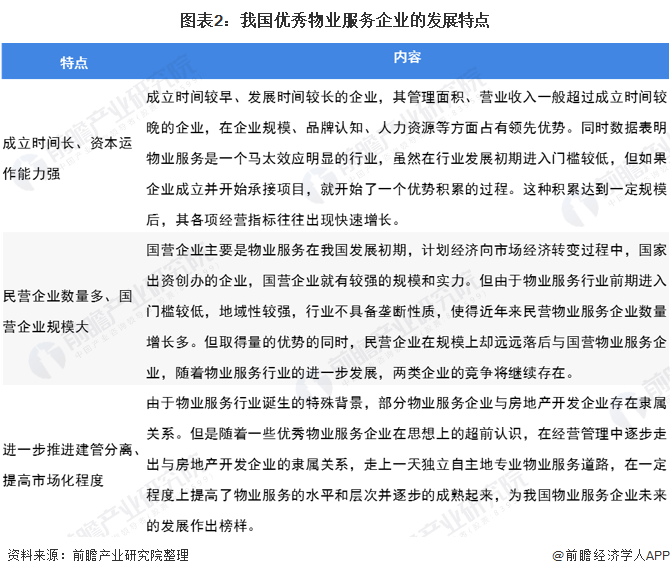

企业竞争两极分化趋势明显 优质企业实力雄厚

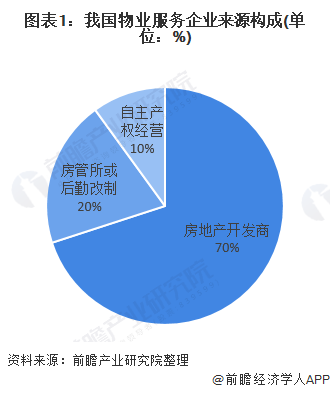

从设立来源看,我国物业服务企业大部分由房地产开发公司成立,这个比例在全国占据70%以上;由房管所或后勤单位改制而来的物业服务企业约占20%;其他一般属于自主产权的物业服务企业约占10%。

例如深圳的国家一级物业服务公司中,首批成立的28家企业,有17家属于国有体制或国有参股,1家私营股份有限公司。这18家公司均属于地产开发公司成立。出现该种情形一是由于早期物业服务大多数产生模式属于开发商自建自管,二是开发商为维护其自身利益,肥水不流外人田。

目前我国物业服务企业的发展存在两极分化的严重趋势:一方面我国存在一批实力雄厚的物业服务企业,从服务规模到服务技术水平都是相当先进并有自己的独特之处,具有相当的竞争力,但是按照全国的物业服务企业的数量来看还是占据了少数。另一方面发展规模相对小,实力偏弱的中小物业服务企业居为多数。

整体实力及质量较好的物业服务企业一般分布于深圳、上海、北京、武汉、重庆、杭州、成都、南京、郑州、西安等21个城市,基本覆盖了国内物业服务行业较为发达的城市,具有发展时间较长、管理规模相对较大、服务领域广泛、人员素质较高等特点,是中国物业服务企业的典型代表。

中小型物业服务企业是当前我国物业服务企业所占比重较大的一部分。我国物业服务企业发展之所以存在众多的问题,一方面与目前针对物业服务发展相关的政策法规还没有完整健全有关,另一方面还是由于中小型企业占据多数,管理技术和服务水平低下,从而导致恶性竞争,缺乏诚信,物业服务市场鱼龙混杂,具体表现为:

龙头企业规模优势突出 碧桂园服务规模位居首位

随着物业管理行业热度的不断提升,资本市场的持续关注,百强企业迎来更多的发展机遇和崛起机会。物业管理行业这片蓝海,既是大型企业激烈角逐的竞技场,也为中小型企业高效发展提供广阔空间。

2019年,服务规模TOP10企业管理面积均值为2.34亿平方米,管理项目数量均值1120个,规模优势突出。服务规模TOP10企业不断完善市场布局并持续进行区域深耕,从横向、纵向两个维度不断扩大服务半径,巩固市场地位。2019年,服务规模TOP10企业进入城市数量均值达155个,单个城市管理面积均值达150.78万平方米。

中指研究院在“2020中国物业服务百强企业研究”的基础上,对各分项指标表现突出的优秀企业进行深入的“专项研究”,从服务规模上看,碧桂园控股位列2020中国物业服务百强企业服务规模第一,其次为彩生活服务集团,保利物业位居第三。具体榜单如下所示:

从物业服务企业成长性看,根据中国指数研究院发布的榜单,雅居乐位居2020中国物业服务百强企业成长性领先企业榜单第一名,其次为幸福基业物业服务有限公司,而新城悦服务集团排名第三。2020成长性领先企业积极对接资本市场,深化科技应用,积极探索多元增值服务,聚焦于管理规模、经营绩效和储备项目的快速增长,表现出高成长性优势。

百强企业管理面积集中于五大城市群 长三角占比最高

从企业分布区域结构上看,2019年,百强企业56.16%的管理面积位于五大城市群,较2018年上升3.02个百分点,其中,长三角城市群管理面积占比最高达18.21%;粤港澳、长江中游城市群面积比例分别为10.25%、9.28%,较2018年分别增长1.17、0.77个百分点,增速较快;成渝和京津冀城市群的面积比例分别为9.81%和8.61%,增速较为平稳。

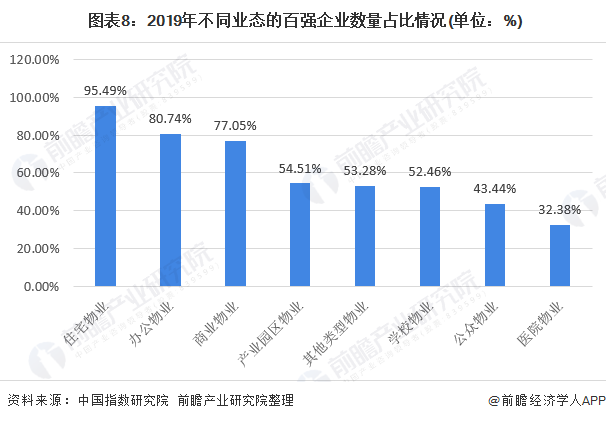

非住宅业态企业涉及较少 开发潜力大

2019年,百强企业的在管项目中,非住宅业态的面积占比由2018年的26.06%上升至31.12%,实现进一步提升。因非住宅业态具有较高的门槛,企业想要步入相关领域需要一定的品牌与实力。

目前百强企业中,涉足学校物业、公众物业和医院物业的企业最少,数量占比分别为52.46%、43.44%和32.38%,非住宅物业市场还有待于百强企业进一步开发。随着对非住宅领域的深拓,行业中将产生更多专注非住宅领域的优秀物业服务企业。

行业集中度不断提高 不同层级规模分化明显

受到政策环境、市场竞争和技术水平等因素的影响,物业管理行业集中度有较大程度的提高。政策因素方面,新型城镇化、西部开发和东北振兴规划实施,国内城乡和区域发展趋于平衡。行业市场竞争日趋激烈,大批品牌企业凭借其优质物业服务输出能力,在开拓物业市场、提高市场份额等方面的优势日益显现。产业结构优化和产业融合加剧,企业间兼并重组等经济行为持续进行,优胜劣汰竞争机制作用凸显。规模企业投入资金研发互联网技术平台,聚合企业成立发展联盟,规模效益显著增加,也将进一步促进行业集中度的提升。

近年来,我国物业服务百强企业市场占有率不断攀升,2019年,百强企业市场份额进一步扩大至43.61%,十强企业市场占有率略有下降,为9.22%。

百强企业不同层级规模分化明显,2019年,TOP10企业管理面积均值达2.21亿平方米,是百强企业均值的5.16倍,市场份额达9.22%,强者恒强态势延续。TOP11-30企业管理面积均值为8021.24万平方米,是百强企业均值的1.87倍,同比增长26.05%,增速显著;TOP31-50企业和TOP51-100企业管理面积均值分别为2638.24万平方米和1355.68万平方米,低于百强企业均值。

更多数据请参考前瞻产业研究院《中国物业服务企业商业模式与市场投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了物业服务行业的发展背景;物业服务行业的经营效应状况;物业服务行业的竞争现状与市场策略;物业服务行业的区域市场投资机会;物业服务企业的发展策略与经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT