十张图了解2020年我国甲醇供需情况:供大于求矛盾突出

据不完全统计,2020年是中国甲醇扩能速度较快的一年,仅1-7月国内甲醇新投产产能超500万吨,预计8-12月新投产产能超过800万吨,全年累计投产产能超过1300万吨。产量方面,虽受疫情影响,甲醇生产2月产量大幅减少,不到500万吨,但随着产能持续扩大,以及国内复产复工加快,甲醇生产平稳,1-8月产量达4414.48万吨,较上年同期实现了小幅增长。而随着疫情在全球蔓延,国际甲醇价格大跌,甲醇进口增长迅速,但因甲醇下游需求不振,致使甲醇港口库存屡创新高,甲醇供大于求矛盾突出,甲醇价格持续探底。

供给:产能持续扩张,产量平稳增长,进口大幅增长,供给增加

1、产能:持续扩张,1-7月新投产产能超500万吨

根据数据不完全统计,2020年是中国甲醇扩能速度较快的一年,仅1-7月国内甲醇新投产产能超500万吨,包括陕西兖矿榆林60万吨/年、浙江石化40万吨/年、晋煤中能30万吨/年、宁夏宝丰220万吨/年、陕西精益化工26万吨/年、内蒙古荣信化工100万吨/年、安徽临泉30万吨/年、恒信高科15万吨/年。新增项目包括:现有项目扩能、烯烃配套、炼化一体化项目中的规划等。

而根据市场公开信息显示,尽管1-7月,甲醇新装置投产产能达了约541万吨,但8-12月预计新投产的产能也不少,预计超过800万吨,包括新疆天业26万吨/年、河南心连心60万吨/年、九江心连心60万吨/年等新建项目,具体如下:

2、产量:产量保持小幅增长,但产能提升下整体开工率有所下降

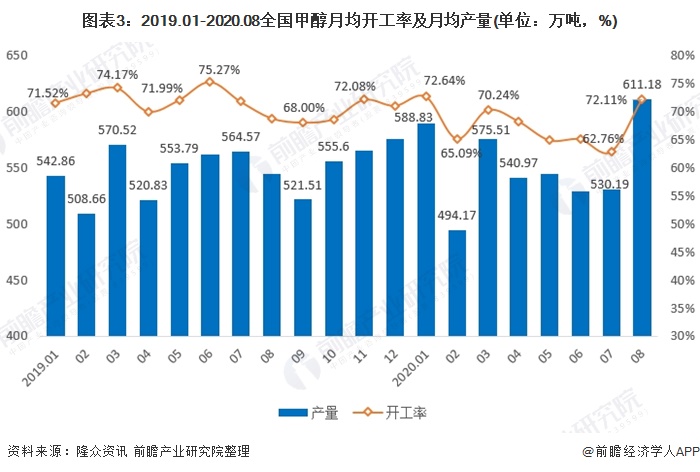

2月份因为公共卫生事件爆发,交通运输受限,甲醇企业出货困难,库存压力增加下,部分企业装置停工或降负荷运行。但随着在2月下旬支持企业复工及恢复道路运输等相关政策的出台,行业装置投产以及产量逐步提升。数据显示,截至2020年8月,甲醇累计产量为4414.48万吨,较上年同期(4367.19万吨)同比小幅增长1.08%。1-8月甲醇企业月均开工率为67.61%,虽较上年同期(72.08%)下降了4.47个百分点,但主要因甲醇产能增长快速增长以及甲醇价格低位,部分企业自动降负所致。

3、进口和港口库存:全球疫情蔓延下甲醇进口大幅增长,港口库存不断冲高

2020年2月,由于伊朗天气原因导致限气影响,当地装置短时间出现接近全停的状态,同时春节假期影响下下游接货呈现惯性减少,导致甲醇进口量较1月份缩减明显,为75.18万吨,减少了了21.81万吨,但仍较上年同期(72.82万吨)有所增长。

3月初,随着以前在全球蔓延,印度、中东以及东南亚等地纷纷出现封国现象,全球需求缩减明显,导致国际甲醇价格持续低走至近十余年来新低(自2008年开始至今,价格历史低点出现在2008年12月26日的165美元/吨CFR中国,2020年继续刷新历史低价,CFR中国价格6月上旬在152美元/吨)。而中国作为全球最大的需求区域,同时外盘顺挂的影响下,外盘货源纷纷发往国内进行套利,致使3月份以后,甲醇进口量持续增长,至7月达到136.26万吨,创历史新高。8月随着国际甲醇价格上升,套利空间减少,甲醇进口有所放缓,为110.96万吨,较7月份缩减25.3万吨万吨,降幅18.57%。

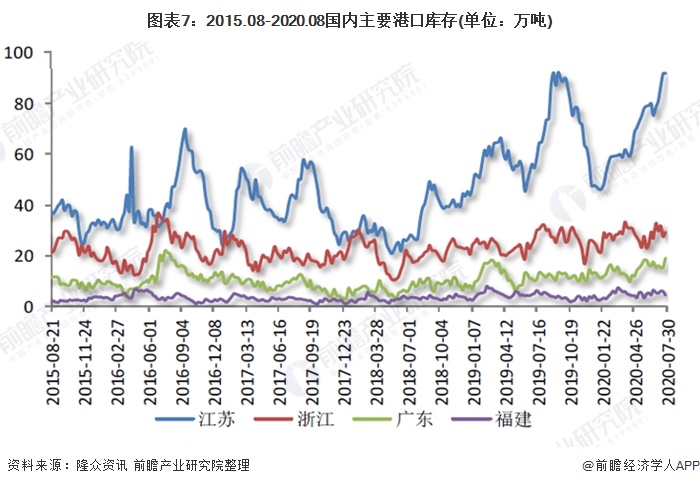

随着甲醇进口量持续大幅增加,但国内受疫情影响,甲醇下游需求较为低迷,导致国家甲醇港口库存大幅增长,屡创新高:2019年我国港口甲醇平均库存约为79万吨,2020年1月增长至85万吨,5月末突破120万吨,6月末突破130万吨,7月末更是达到了147.24万吨。8月受到天气因素的影响,部分港口出现短期封航,进口船货卸货入库速度缓慢,部分到港时间推迟,甲醇港口库存窄幅下降,为124.55万吨,环比缩减2.23万吨,但仍然处于高位。

从港口具体库存来看,7月末,甲醇港口库存最高峰时,江苏甲醇库存在92.3万吨,浙江地区甲醇库存在29.14万吨,广东地区甲醇库存在18.7万吨,广西地区甲醇库存为3.2万吨。8月末港口库存为124.55万吨,其中江苏甲醇库存为77.2万吨,浙江地区甲醇库存为27万吨,广东地区甲醇库存为13.05万吨,福建地区甲醇库存为5.2万吨附近,广西库存在2.1万吨,均较7月末有所下降。

需求:传统需求低迷,新型需求(烯烃)烯烃则高位运行维持甲醇基本需求

1、甲醇新型下游需求不断扩张,烯烃占据甲醇消费主导

近8年来我国甲醇下游消费领域深度调整。2010年前甲醇主要以传统下游消费为主,但随着2013年我国沿海第一套甲醇制烯烃装置——宁波禾元(现更名为宁波富德)60wtMTO装置的顺利投产,我国甲醇新型下游消费领域才正式扩大,多套装置开始审批、立项,随后2014年我国提出大力发展新型煤化工,甲醇制烯烃作为当时国内最为成熟的技术,首先在国内迅速扩张,延长中煤、中煤榆林、陕西蒲城、联泓新材料等多套MTO装置集中投入商业运营,以MTO/P为首的新型下游消费跃居我国甲醇下游消麦领域榜首。

根据2019年全国甲醇下游需求情况,2019年烯烃(含一体化)对甲醇的需求量为3630万吨,占甲醇需求量的52.63%,其中MTO外采需求大概1650万吨左右(不含一体化的CTO),占比23.92%。除烯烃外能源需求(包括MTBE、二甲醚、甲醇制氢等)也占比相对较大,2019年约1492万吨,占甲醇总需求量的21.63%。剩下甲醇需求占比在5%以上还有甲醛和醋酸,需求占比分别为6.18%和5.82%。

2、2020年传统需求低迷,烯烃则高位运行维持甲醇基本需求

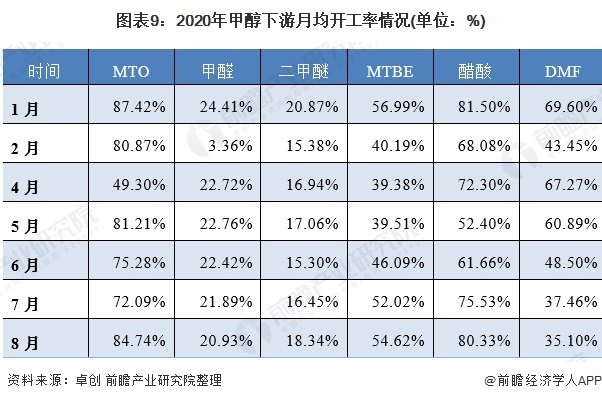

2020年以来,甲醇传统需求低迷,上半年以甲醛、二甲醚、MTBE为主的传统下游消费不足900万吨,同比跌幅超13%。2020年8月,甲醛月均开工率为20.93%、二甲醚为18.34%、MTBE为54.62%。均处于较低水平。甲醛、二甲醚、MTBE开工率处于地位在于需求不振,其中公共卫生事件对于餐饮业影响相对较大,二甲醚需求减少较多;全球疫情蔓延,板材出口受限,国内房地产欠佳,甲醛用量缩减;油价跌至负值,汽柴油市场转淡,MTBE需求减弱。

与传统需求相比,新型需求则表现较好,以烯烃为例,一方面,虽然疫情爆发,但口罩需求暴增,熔喷布及PP需求增量明显,为此MTO装置运行受影响相对较小;另一方面,甲醇价格处于低位,烯烃利润可观,企业装置负荷提升意愿较强,开工率持续提升。2020年8月,甲醇制烯烃平均开工为85.74%,其中外采甲醇的MTO装置产能约595万吨,平均负荷97.51%。

烯烃占甲醇消费的50%以上,2020年烯烃开工率的高位运行,使得甲醇的基本需求得以维持。

3、出口:全球疫情蔓延,甲醇出口受阻

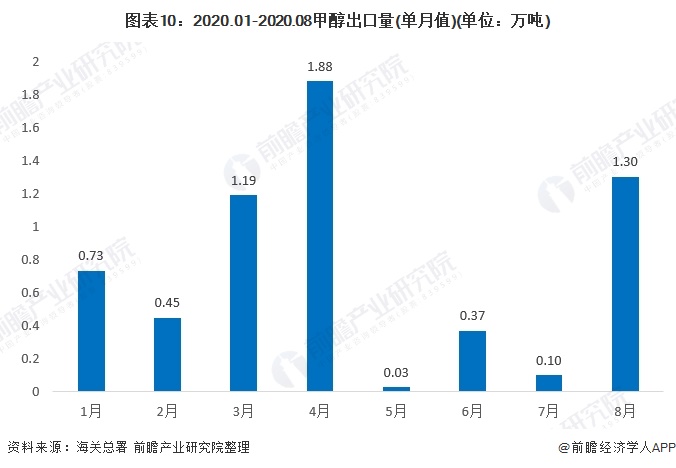

2020年,疫情导致国际甲醇市场需求不佳,甲醇出口量缩减较较大,另国内甲醇价格优势不大,出口利润受限,甲醇出口量维持近年低位。1-7月甲醇累计出口4.78万吨,较2019年同期14.86万吨,同比下降67.9%;2020年8月我国甲醇出口量初步预估在1.3万吨附近,由于东南亚地区供应缩减影响下,少量货源发往东南亚地区进行套利。

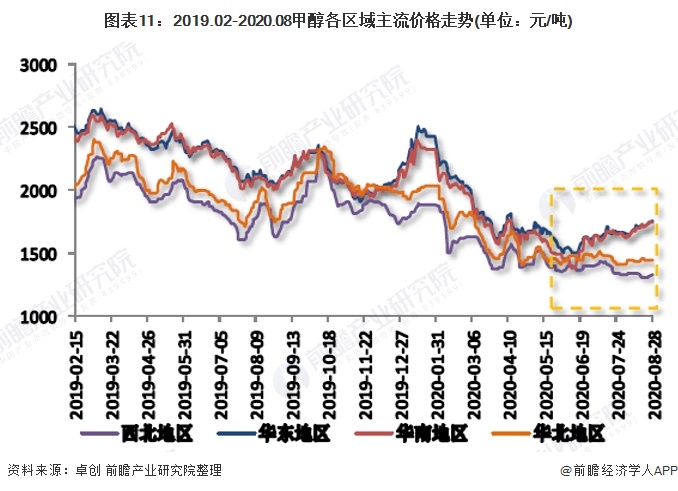

价格:甲醇供需矛盾突出 价格低位运行

2020年以来,甲醇行业在产能、产量持续增长,供给增加;进口大幅增长,港口库存屡创新高;但甲醇传统下游需求低迷,新型下游需求虽然较好,但增量有限等综合背景下,供需矛盾突出,甲醇价格长期处于低位运行,1月份,各地厂商甲醇价格基本在2000-2400元/吨波动,至6月中下旬波动下降至1300-1700元/吨,7月以后,甲醇价格总体呈波动上升趋势,但上涨幅度较小。8月在部分货源紧缺的情况下,甲醇价格有所分化:华东以及华南沿海地区甲醇价格逐步走高,回到1700元/吨附近;内蒙古地区报价跌破1300元/吨,最低触及1200元/吨,不断创新低;江苏地区甲醇市场价由月初的1595元/吨上涨至1735元/吨,每吨价格涨幅为140元/吨。

供需总结:甲醇供过于求局面难以改变,价格将保持低位运行

综合我国甲醇行业供需情况来看,随着国内甲醇装置持续投产,国内甲醇供应将保持高位;而随着国际甲醇价格回升,甲醇进口将有所下降,出口将有望装置;下游方面,随着旺季到来,甲醇下游须有将有所增加,但预计装置有限。因此,前瞻分析认为,甲醇后期走势并不乐观,将维持低位震荡格局,高库存成为甲醇市场常态,去库存过程较长。但重心有望窄幅抬升,只是难以形成单边行情。

以上数据来源于前瞻产业研究院《中国甲醇行业市场调研与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对甲醇行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来甲醇行业发展轨迹及实践经验,对甲醇行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT