十张图带你详解2020年核电阀门市场规模及发展前景 国产化取得重大突破

核电阀门是指在核电站中核岛(NI)、常规岛(CI)和电站辅助设施(BOP)系统中使用的阀门。从安全级别上分为核安全I级、Ⅱ级、Ⅲ级和非核级。其中核安全I级要求最高。核电阀门控制着核电站内的介质输送,是核电站安全运行的重要保障。

核电阀门是核电站的“安全控制核心”

核电阀门是指在核电站中核岛N1、常规岛CI和电站辅助设施BOP系统中使用的阀门。从安全级别上分为核安全Ⅰ级、Ⅱ级、Ⅲ级、非核级。其中核安全Ⅰ级要求最高。核电阀门在核电站中是使用数量较多的介质输送控制设备,是核电站安全运行中的必不可少的重要组成部分,由此核电阀门市场与核电站成强正相关关系。

核电机组持续增长 核电阀门新增需求大

截至2019年,中国运行核电机组共47台(不含台湾地区),装机容量为48751.16MWe(额定装机容量),2019年1-12月全国共有2台核电机组完成首次装料和并网运行。

从中国核电机组的发展来看,核电阀门的需求量远高于同容量级的火电站。以容量为80万千瓦的核电站为例,通径DN25-1000mm的阀门需求量为8000-10000台,为同类火电站的2-3倍。一座有2套百万kW级核电机组的核电站需各类阀门3万台,其中核岛(NI)用阀门1.3万台,常规岛(CI)用阀门1.35万台,电站辅助设施(BOP)用阀门0.35万台。

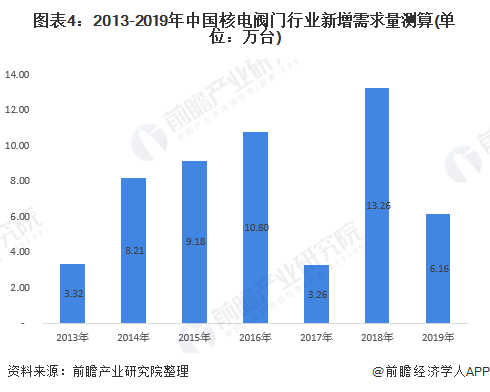

前瞻依照上述逻辑测算,2013年中国核电阀门需求量为3.32万台,其中2018年为近年最高,达到13.26万台。通过数据发现,核电阀门需求量与中国核电投资额的变化基本一致,这也说明核电阀门新增需求行业发展严重依赖上游核电公司。

从政策规划及低碳约束的角度看,中国核电项目依然存在较大缺口,年需新增开工量约8台机组。2018年以来,三门、海阳等AP1000机型机组建成投产并已投入商运或具备商运条件,三代核电机组技术路线正逐渐得到认可,压制核电核准因素有望得到解除,沿海核电重启核准在望,开工建设进度有望提速。

首先,按照单位万千瓦造价1.6亿元,测算出中国核电投资规模,然后,按照每年核电投资额中核电设备中的核岛以及常规岛中阀门占比测算核电阀门的市场规模。从测算的数据来看,中国的核电阀门市场规模中新增核电站阀门需求随行就市,因为其需求依赖中国核电以及中广核公司等公司本年度新增装机容量的大小。而原有旧核电站的维修保养需求则是与已经投入运行中的核电站数量息息相关,市场规模相对比较稳定。2019年,中国核电阀门市场规模为55.3亿元,其中核电阀门更新市场规模为15.9亿元。

核电阀门的核级阀门技术壁垒高

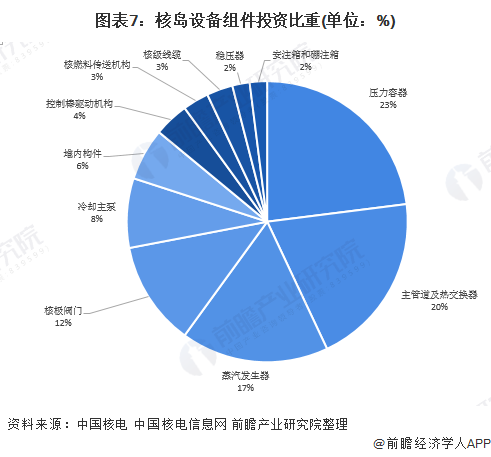

中国核电设备主要分为核岛设备、常规岛设备和辅助设备系统(BOP)。核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分。常规岛利用蒸汽推动汽轮机带动发动机发电。辅助系统(BOP)主要包括数字化控制系统、暖通系统,保障核电站平稳运行。根据中国核电和中国核电信息网的披露,一般而言,核岛设备、常规岛设备和辅助设备系统(BOP)在核电设备的投资占比分别为46%、30%和24%。

据中国核电和中国核电信息网的披露,一般而言,核岛设备中,压力容器、主管道及热交换器、蒸汽发生器都是投资的重点,其中压力容器占比为23%,主管道及热交换器占比为20%,蒸汽发生器占比为17%,核电阀门占比大概为12%。

按照核电阀门的分类,可分为核级阀门和非核级阀门,核级阀门主要应用在核岛设备,而非核级阀门则应用于常规岛设备和BOP设备中。生产核级阀门需要获得国家核安全局颁发的民用核承压设备设计和生产资格许可证,而生产非核级阀门的政策准入门槛则相对较低。

国内目前已有22个企业获得了国家核安全局颁发的民用核承压设备设计和生产资格许可证,可以设计、生产核安全级阀门。已成功研制生产了闸阀、截止阀、止回阀、球阀、蝶阀、弹蓄式安全阀、调节阀、节流阀、隔膜阀、波纹管截止阀等一系列核级阀门。其中沈阳盛世、中核苏阀、大高、上阀、上海良工、江苏神通等六家阀门企业具备设计生产核1级阀门。其他如上海电气、东方电气、盾安环境、河南开封高压阀门、上海一核阀门、嘉兴五洲阀门、江南阀门、环球阀门等均可生产非核级阀门。

江苏神通市场竞争力强

从上市的核电阀门企业分析,2019年江苏神通在核电阀门产品中实现营业收入2.96亿元,营业利润1.46亿元,相较于中核科技和常辅股份而言拥有较大的销售竞争力。

从毛利率的角度来看,江苏神通的市场议价能力最好,2019年江苏神通公司的核电阀门毛利率达到49.28%,也由此可从侧面印证出在市场准入门槛高将导致行业参与者的议价能力呈现正面影响。

国产化取得重大突破 未来市场可期

尽管江苏神通较于国内核电阀门企业来说具有相对较强的竞争力,但对于国外品牌如加拿大威兰公司、法国法玛通公司和美国西屋公司等仍有一定的差距。核电阀门的国产化进行势不可当,2019年我国核电阀门的国产化也取的了不俗的成绩。

2019年4月11日,由中核集团中国核动力研究设计院自主研制的“华龙一号”稳压器先导式安全阀样机,成功完成全排量热态动作性能试验,性能达到了三代核电最新技术要求,这意味着中国成功打破国外垄断,突破核电关键阀门瓶颈,进一步提升“走出去”核心竞争力。

2019年12月25日-26日,中核苏阀科技实业股份有限公司示范快堆蒸汽发生器快速富阀科研项目和华龙一号漳州核电工程主蒸汽隔离阀气液联动执行机构顺利通过验收,标志着中核科技在核电关键阀门和EHO领域的研发取得了重大进展,已具备在国内首次国产化应用的条件。

根据中国政府发布的十三五计划和《中国能源中长期(2030~2050)发展战略研究》,中国政府规划以每年6-8座的速度新建核电站,并为引进自主开发的新型核电站将投入共5000亿元资金。依照过去十几年中国核电建设速度来看,6-8座核电站(12-16个机组)显然是不太现实,前瞻假设以每年新建3座核电站计算,每座核电站装配两个机组(共6个机组),且每年3座核电站(6个机组)都在当年年底之前投入运营。通过对新增装机部分需求和已运营电机部分进行计算,前瞻预测2025年中国核电阀门市场将会达到86亿元。

以上数据来源于前瞻产业研究院《中国核电阀门行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对核电阀门行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来核电阀门行业发展轨迹及实践经验,对核电阀门行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。