十张图解读高速公路行业市场规模及发展趋势 ETC推动高速公路

高速公路是一个国家经济社会发展过程中的产物,是衡量一个国家公路交通运输和汽车工业现代化水准的标准之一。高速公路在世界公路交通运输和各国经济社会发展中具有不可替代的地位和作用。1988年我国修建第一条沪嘉(上海-嘉定)3200高速公路以来,积极推动高速公路基础设施的建设,至2019年我国共建成14.96万公里的高速公路,高速公路使用量的增长推动了其智能化的发展进程,至2019年我国高速公路ETC用户规模已经达到2.04亿人。

高速公路建设持续推进

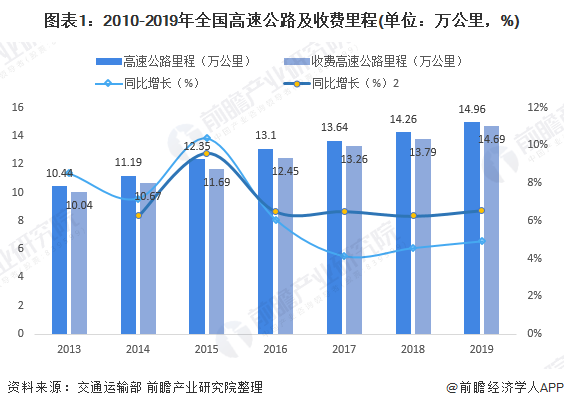

(一)高速公路里程持续增加

我国高速公路建设虽然起步相对较晚,但是整体发展较快。交通运输部《2019年交通运输行业发展统计公报》最新公布数据显示,截至2019年年末,全国公路总里程501.25万公里,其中高速公路里程14.96万公里,增加0.70万公里;高速公路车道里程66.94万公里,增加3.61万公里。国家高速公路里程10.86万公里,增加0.31万公里。

高速公路由于建设成本高,90%以上多采用收费方式运营,《2018年全国收费公路统计公报》公布数据显示,2018年我国收费高速公路13.79万公路,占高速公路的95%以上,2019年初步统计收费高速公路里程为14.69万公路。

(二)高速公路年均需求上涨

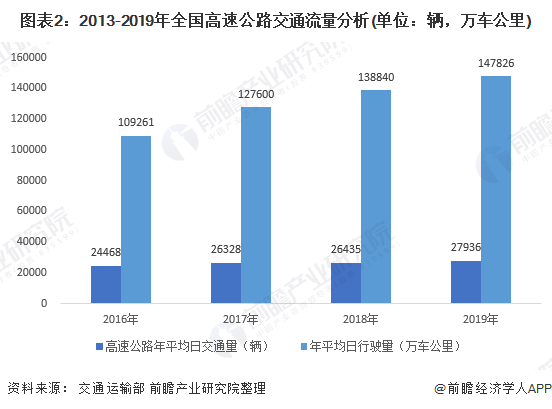

2016-2019年,我国高速公路年平均日交通量和日均行驶量均不断增加,其中国家高速公路年平均日交通量为27936辆,增长4.1%,年平均日行驶量为147826万车公里,增长3.4%;普通国道年平均日交通量为10641辆,增长3.1%,年平均日行驶量为174788万车公里,增长1.0%。总结分析,高速公路的需求增长明显。

从高速公路的车流量看,各省客车流量的规模较大,其中2019年广东省作为我国重要的经济发展区,高速公路的客车流量和货车流量分别为159921万辆和39264万辆,均位于全国首位。

从各省高速公路的货物运输量看,广东省、河北省遥遥领先,分别为18.44万亿吨和18.17万亿吨,另外山东、江苏、浙江、山西和河南几个省份高速公路的货运量也均在10亿万吨以上,其余省份的数据详见下表:

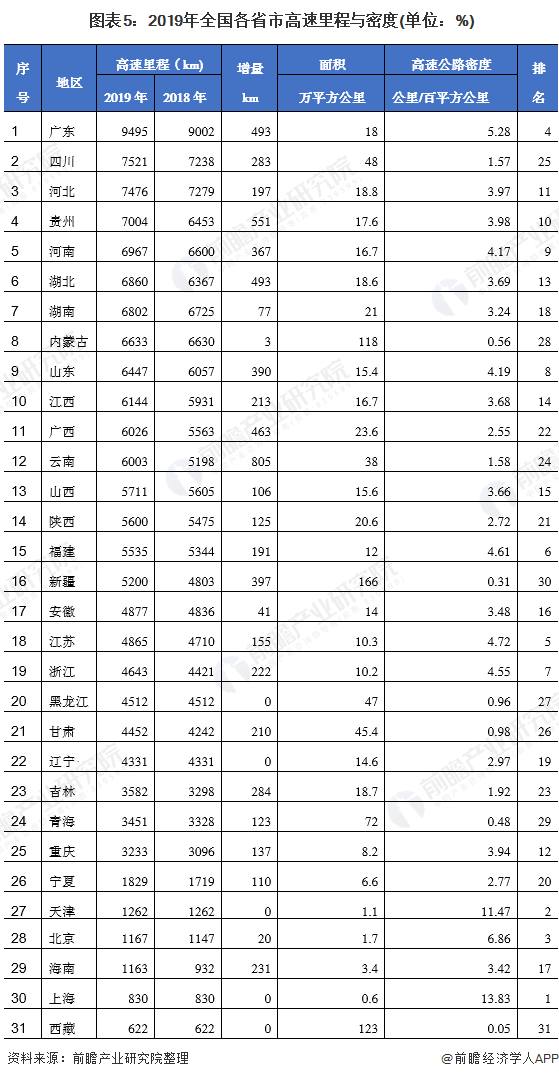

(三)上海高速公路密度最大

2019年全国31个省市区中,广东省高速公路里程最长,2019年达到9495km,排名全国之首,而四川、河北、贵州高速公里里程均超过7000km。

从各省市地区高速公路通车密度看,最大的是上海、天津和北京,其中上海和天津的通车里程都在每平方公里10公里以上,和全国其他地方的差异巨大。而全国高速公路通车密度最低的三个省市区分别是西藏、新疆和青海。

从2019年高速公路增量看,云南2019年新增高速公路805km,遥遥领先,贵州、广东、湖北和广西高速公路新增里程分别为551公里、493公里、493公里和463公里。由此可见,现阶段我国高速公里的新增建设主要集中在西南等地区。

高速公路总投资额稳定增加过万亿

作为资金密集型行业,高速公路的投资主要集中于建设成本,包括路面材料费、征地拆迁费、人工成本和通讯监控等交通设施费用等。由于近几年征地拆迁费用及建造成本的持续上升,原材料、人工成本长期看涨导致高速公路建设面临更高的投资压力。

交通运输部《2019年交通运输行业发展统计公报》最新发布数据显示,2019年,我国公路建设投资21895亿元,比上年增长2.6%。其中,高速公路建设完成投资11504亿元,占公路建设投资的52.63%;普通国省道及农村公路建设投资分别为4924亿元和4663亿元。

近年来全国高速公路建设投资增速波动上涨,建设投资中主要以银行贷款为主,债务规模进一步增长。

高速公路收入增加,但缺口仍较大

目前,高速公路中有90%以上均采取收费方式,分摊建设成本。据交通运输部《2018年全国收费公路统计公报》公布的数据显示,2018年,全国高速公路收费站755个(含省界站261个),2018年度,全国收费公路车辆通行费总收入5552.4亿元。其中,高速公路5168.4亿元,初步统计2019年高速公路的收费额达到5476.8亿元。

虽然高速公路为公路收费的主要来源渠道,但是截至2018年,高速公路债务余额为53666.2亿元,占收费公路债务余额的94.29%,加之高额的路费养护成本和人员等的维护成本,高速公路的成本较高。

惠民力度加大,智能化成为主要趋势

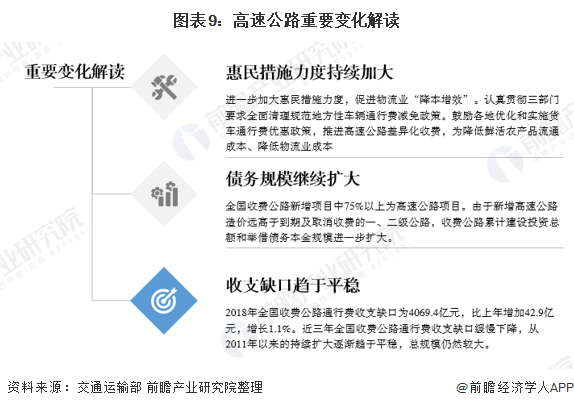

国家推进高速公路发展建设,提高投资额度,并为了降低居民出行成本,提出了部分法定节假日减免高速公路费用等一系列惠民措施,2020年新冠肺炎疫情的爆发,2020年1月24-2月8日春节期间及2月17日-5月6日高速公路均免费通行,高速公路车辆通行费减免力度增加。

但是高速公路的债务规模仍是行业发展过程中面临的较大的问题,2018年,全国收费公路新增项目中75%以上为高速公路项目。由于新增高速公路造价远高于到期及取消收费的一、二级公路,导致收费公路累计建设投资总额和举借债务本金规模进一步扩大。受高速公路里程增加和投资总额扩大的影响,收费公路债务余额持续上升。但是随着高速公路智能化的发展及运营管理效率的提升,其收支缺口总体趋于平稳。

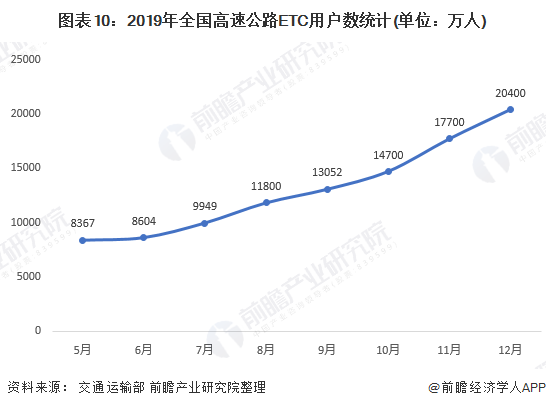

2019年我国高速公路大力推行ETC技术,促成其管理体制完善、基础设施升级、智能化水平提高,加快高速公路数字化、网络化和智能化进程。2019年为促进高速公路ETC的发展,共取消487个高速公路省界收费站,建成24588套ETC门架系统,改造48211条ETC车道,ETC累计用户达到2.04亿人,新增ETC用户1.27亿。

截至2020年5月28日,高速公路通行车辆ETC使用率为63.57%,其中客车ETC使用率71%左右,货车ETC使用率38%左右。

未来,高速公路的发展仍是我国推进交通基础设施建设发展的主要动力,但是受制于高速公路建设技术要求高、资金投入成本大、运营维护难等问题的存在,高速公路的收费在短期将仍然成为主要趋势,并且在交通智能化的发展过程中,高速公路ETC将成为智能化发展的主要方向。

更多数据请参考前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对高速公路行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速公路行业发展轨迹及实践经验,对高速公路行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。