十张图带你看广东 福建 浙江 江苏纸及纸板生产市场现状与竞争格局分析 广东竞争力强

广东生产总量领先,江苏增长明显

随着我国造纸原料政策和区域政策的调整,我国造纸工业逐步实现自西向东推移并优化产业布局。从东西部产业布局来看,东部地区产量占比进一步提升。2019年我国东部地区11个省(区、市)纸及纸板产量占全国产量的74.3%,中部地区8个省(区)比例占16.3%,西部地区12个省(市、区)比例占9.4%,均与2018年基本持平。

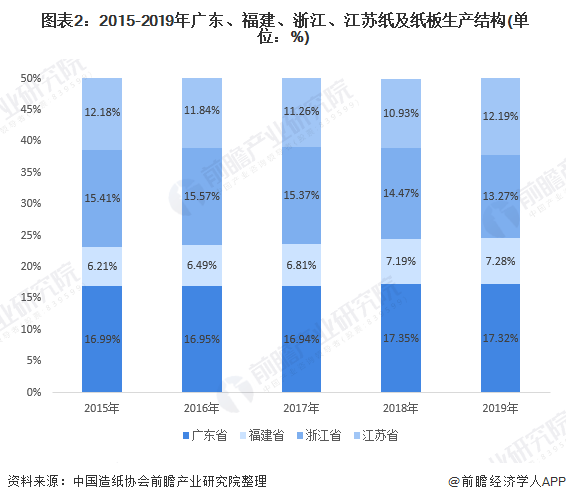

从东部地区广东、福建、浙江、江苏四个省份具体来看其纸及纸板生产情况,2015-2019年,广东、福建、浙江、江苏四个省份纸及纸板生产结构较为稳定,广东省生产量在17%上下波动,其次,浙江省产量在15%上下波动,福建省产量则低于10%。

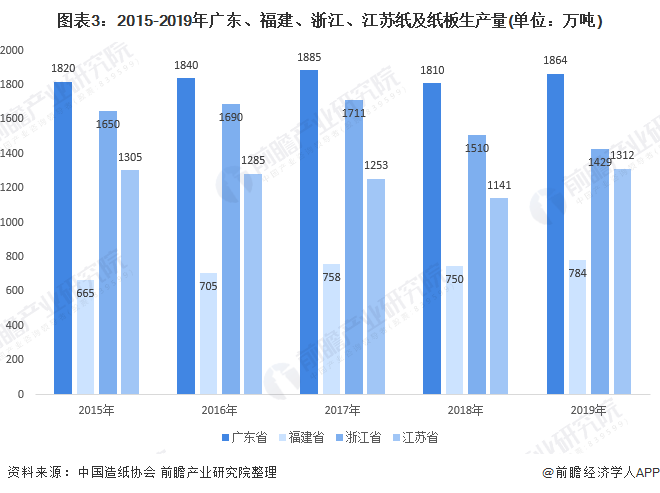

从四个省份纸及纸板具体生产量来看,据中国造纸协会统计数据,2015-2019年,广东省纸及纸板生产量在1800万吨以上,相较于其他三个省份具有明显的生产优势。2019年广东省纸及纸板产量为1864万吨,排名第一;其次,浙江省和江苏省纸及纸板生产量分别为1429和1312万吨,两个省份产量比较接近。

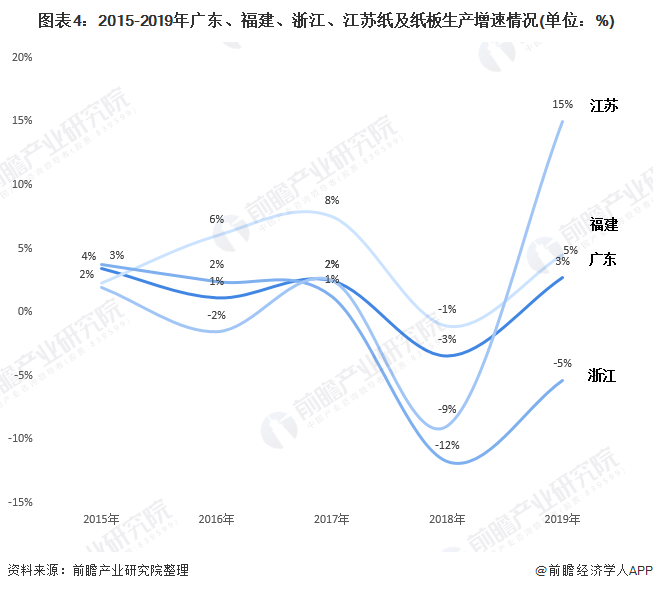

从四个省份纸及纸板生产量增长情况来看,2018年四个省份纸及纸板生产均出现较大幅度的下滑,主要原因是2018年造纸行业环境比较严峻,市场需求不足,生产成本较高。受全国经济下行的影响,下游对纸张尤其是包装纸的需求较弱,且存在着某些纸包装被其它产品替代的现象。另外2018年我国陆续开始不再接收“洋垃圾”,进口废纸量逐渐减少,质优价廉的原料不足,国产废纸价格高且不稳定,增加了纸企的生产成本。2019年随着市场逐渐稳定,纸及纸板生产开始回温。江苏省增幅明显,达到15%。

细分产品箱纸板、瓦楞原纸占比高

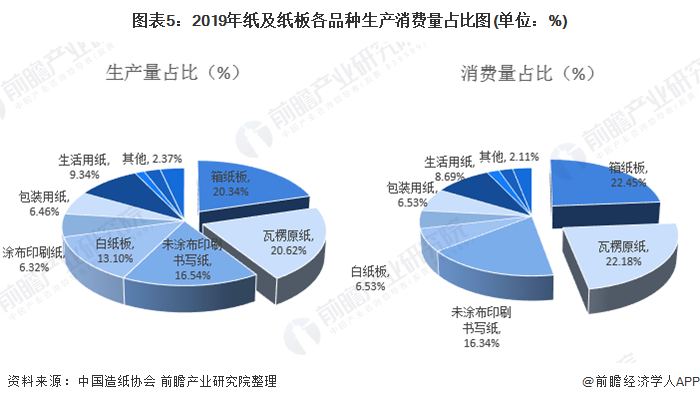

从细分产品看,伴随着我国供给侧改革、环保政策的推进,快递行业的高速发展,未来纸及纸板行业生产量和需求量仍保持稳中有升。纸及纸板生产细分产品包括箱纸板、瓦楞原纸、未涂布印刷书写纸、白纸板等。其中,箱纸板、瓦楞原纸生产量与消费量占比较高,达到20%以上,2019年生产量占比分别为20.34%和20.62%,消费量占比分别为22.45%和22.18%。

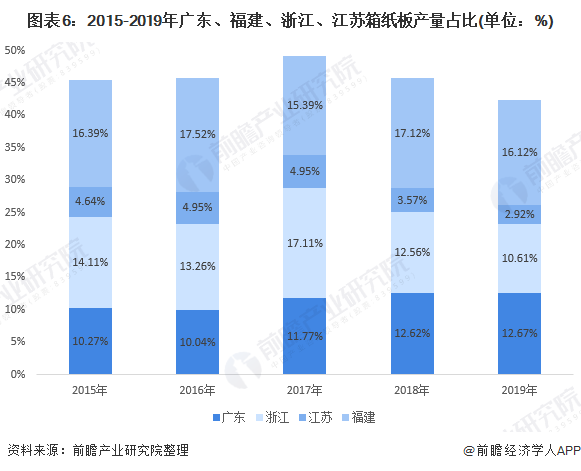

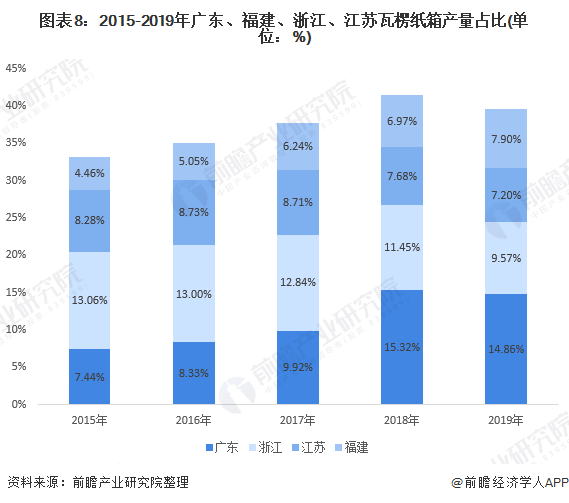

福建箱纸板、广东瓦楞纸箱生产占优

从广东、福建、浙江、江苏四个省份细分产品生产来看,福建省箱纸板生产处于全国领先地位。2015-2019年福建省箱纸板产量占全国比重在16%上下波动,2019年占比达16.12%,超过广东省占比约4个百分点。

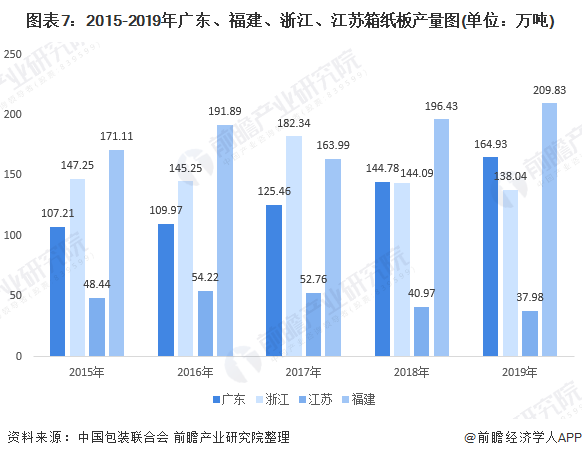

从具体箱纸板产量来看,根据中国包装联合会数据,2015-2019年,福建省箱纸板产量总体呈现上升趋势,2019年,福建省箱纸板产量达到209.83万吨,同比增长6.8%,明显高于其他三个省份。

细分产品瓦楞纸箱方面,福建省产量则远不敌广东省,占比仅约为广东省占比的一半。2019年广东省瓦楞纸箱产量占比为14.86%,具有明显的产量优势。

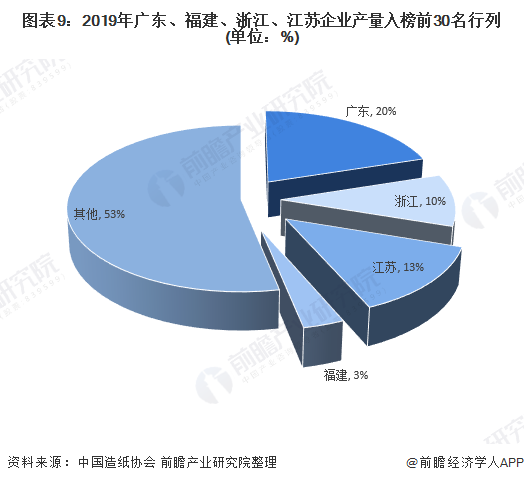

广东企业占优

广东、福建、浙江、江苏省纸及纸板的生产与其本土企业的生产能力密切相关,根据中国造纸协会统计的2019年重点造纸企业产量前30名企业名单,可知广东、福建、浙江、江苏四个省份中,广东省的企业数量相对较多,占比达到20%,其次为江苏,达到13%。

具体来看,入榜2019年重点造纸企业产量前30名企业名单中,玖龙纸业(控股)有限公司以1502万吨的产量遥遥领先,玖龙纸业(控股)有限公司在2006年于香港联交所主板成功上市,根据企查猫数据,玖龙纸业在广东省具有10379分公司和子公司。第二位的理文造纸有限公司同样在广东省分布的公司数量最多。表明在企业竞争方面,广东省企业优势明显。

综合以上各种表现,广东省企业多,生产能力强,细分产品生产优势明显,整体而言,广东省纸及纸板生产竞争力强与其他三个省份。

以上数据来源于前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对纸制品包装行业的发展背景、供需情况、全球市场情况、国内市场情况、竞争格局等行业现状进行分析,并结合多年来纸制品包装行业发展轨迹及实践经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT