销量下降首现负增长 2020纯电动汽车市场现状与发展趋势分析

国家的补贴扶持一直以来是我国新能源汽车行业的重要推手,随着2019年新能源汽车补贴大幅退坡,纯电动汽车(EV)普及正在踩下急刹车,2019年销量减少4%,首次出现负增长,叠加疫情的冲击,市场消费萎靡。为提振新能源汽车市场,补贴政策推迟至2022年底。但取消也只是时间的问题,未来的新能源汽车市场拼的必定是技术和产品实力。在特斯拉的冲击下,内资企业迫切需要提升技术水平来提升其竞争力。

(一)纯电动汽车发展概述

纯电动汽车将是我国自主品牌弯道超车的绝好机会

以能源供给方式为依据新能源汽车主要分为纯电动汽车、混合动力汽车以及燃料电池汽车。在电动化、智能化、共享化和网联化,环保要求愈发严格的趋势下,电动化是汽车未来发展的方向。近两年随着技术进步以及禁售燃油车等相关政策的推动,纯电动更是成为各大车企研发的重点。

由于对环境影响相对传统汽车较小,其前景被广泛看好,但当前技术尚不成熟。主要原因是各种类别的蓄电池,普遍存在价格高、寿命短、外形尺寸和重量大、充电时间长等严重缺点。但是相对于传统内燃机汽车行业来讲,纯电动汽车将是我国自主品牌弯道超车的绝好机会。

政策方面,政府接连推出一系列关于纯电车型的利好政策,并且开始逐渐推行公共交通电动化。早在2016年年底,太原市就完成了全市8292辆出租汽车的纯电动化工作,而截至目前,深圳公共交通已经全面纯电动化,纯电动出租车的比例高达99.06%。政府的大力扶持,使我国的电动汽车行业得到了绝佳的发展机会,而随着补贴的退坡,导致“骗补”车型退市,我国电动车的续航里程基本上达到了400km左右,这也为我国电动车行业实现弯道超车提供了稳定的竞争平台。

(二)纯电动汽车发展现状

2019年补贴退坡使新能源汽车市场急刹车 2020年疫情来袭造成市场消费低迷

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓,但仍维持在较高水平。2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。这是我国自2009年大力推广新能源汽车市场发展以来,首次出现新能源汽车年度销量下滑。根据2019年新能源补贴政策的要求,自2019年6月26日起,新能源汽车国家补贴标准降低约50%,地方补贴则直接退出,2019年补贴退坡幅度超70%。这就直接导致了在去年6月前一路增长的新能源汽车销量,在7月之后遭到了断崖式下跌。

2020年1-4月,我国新能源汽车产量为20.5万辆,同比下降44.8%;销量为20.5万辆,同比下降43.4%,如此大幅度的下降主要原因为受新冠肺炎疫情爆发影响,全国经济运行放缓,导致居民收入水平有所下降,从而影响了居民购置车辆的需求。

纯电动汽车方面,2019年我国纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%。

其实早在2013年曾第一次提出补贴退坡机制,但是受限于当时新能源市场发展不完善,在之后的2014年便对退坡幅度做出了调整。接着到了2015年,这是对于新能源补贴政策至关重要的一年,因为在2015年公布了2016-2020年的补贴政策,且明确了退坡幅度:2017年-2018年幅度为20%,2019-2020则相较于2016年会退坡40%。根据国家补贴上限的标准,会根据不同参数标准,给予相应的补贴。此方式是扶优扶强,鼓励优质企业的发展,对高性能参数的新能源汽车较为有利,拥有核心技术的车企将拥有更强的竞争优势生存,靠补贴生存的、靠地方政府政策补贴的车企将面临较大挑战。

2019年新能源汽车国家补贴幅度大规模退坡,新能源汽车地方补贴完全取消,获得补贴的最低续航为250km,最高国家补贴减少了一半,为2.5万元,依然是400km以上车型获得。中国电动汽车百人会副理事长董扬表示,根据测算,2019年财政补贴直接大幅减少了75%,而往年退坡幅度基本在20%左右。

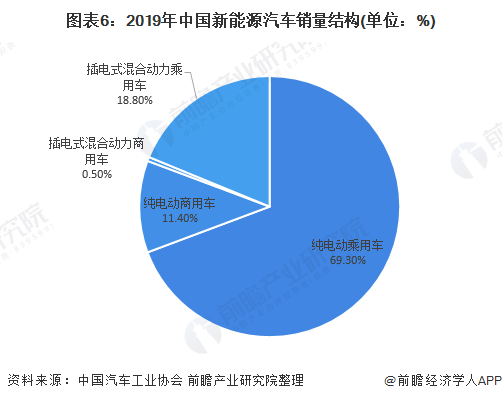

纯电动汽车为我国新能源汽车主流

从我国新能源汽车销量结构来看,纯电动乘用车销量最高。2019年,我国纯电动乘用车占我国新能源汽车总销量的比重约为69.3%,纯电动商用车销量占比为11.4%,二者合计占比达80.7%。

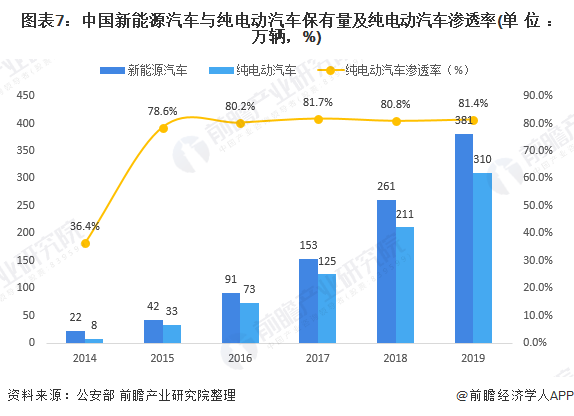

截止2019年底我国纯电动汽车保有量为310万辆,在新能源汽车当中的渗透率为81.4%。

纯电动汽车以个人消费为主

细分纯电动汽车产品市场来看,纯电动乘用车销售量占整体的89.8%,一定程度上说明目前我国纯电动汽车市场以个人消费者购买为主。

比亚迪纯电动乘用车销量一马当先

纯电动车型市场中,比亚迪遥遥领先,2019年累计销量为131431辆,同比增长40.1%;排名第二的为北汽新能源,去年累计销量为86339辆,同比下滑39.5%;吉利汽车排名第三,累计销量为49658辆,同比增长23.3%。

国内的纯电动汽车技术水平相对落后

对标国际技术发展水平来看,国内的纯电动汽车技术水平与国外的产品有着半代产品的差距。主要还是在关键核心技术方面落后于国外,纯电动汽车在批量化的生产工艺、质量控制和可靠性紧密相关的方面,较为欠缺;在成本控制方面也需要进一步提升;企业参与度不高,在这方面的投入较少。

中国新兴车企陷入困境

在中国,自2015年前后起,押注政府补贴的创业企业相继涌现,至少有约60家新兴纯电动汽车企业成立。其中的代表性企业之一上海蔚来汽车(NIO)2018年在美国纽约市场成功上市,但随后接连发生纯电动汽车起火事故,销售低迷。到2019年夏季该公司不得不裁员约1000人。作为中国纯电动汽车的独角兽(总市值在10亿美元以上的未上市企业)中的强有力企业,威马汽车和拜腾(Byton)也自2019年下半年起裁员。

(三)纯电动汽车发展趋势

为提振新能源汽车市场 补贴政策推迟至2022年底

补贴退坡带来的市场停滞再加上新冠疫情的难题,中国政府如今不得不调整普及纯电动汽车的战略。2020年4月23日,财政部、工信部、科技部、国家发展改革委联合发布了《关于完善新能源汽车推广应用财政补贴政策的通知》(以下简称《通知》)。《通知》显示, 新能源汽车推广应用财政补贴政策实施期限将延长至2022年底,在此基础上,平缓补贴退坡力度和节奏,原则上2020年-2022年补贴标准分别在上一年基础上退坡10%、20%、30%,原则上每年补贴规模上限约200万辆。

另外, 此次新补贴政策也将补贴的续航里程门槛从250公里提高至300公里,并设置4月23日至7月22日为过渡期。过渡期内,符合2019年技术指标要求但不符合2020年技术指标要求的销售上牌车辆,按照2019年对应标准的0.5倍补贴,符合2020年技术指标要求的销售上牌车辆按2020年标准补贴。

特斯拉来势汹汹 内资企业迫切需要提升产品竞争力

新的补贴附加了条件,即如果车辆销售价格超过30万元,则不属于补贴对象。对于这个补贴门槛,全国乘用车联合会秘书长崔东树也表示,这应该是很好的导向型政策。首先提升了补贴效率,补贴主流产品,对豪华高溢价产品减少补贴,同时有利于新能源车的提升产品价格竞争力,实现与传统车价格体系并轨,最终提升新能源车的对传统燃油车的替代速度,加速新能源车的渗透率提升。

理想汽车CEO李想表示,设计30万的补贴门槛,基本上是精准的助攻特斯拉来打残国内的纯电动品牌。他认为30万的门槛给了特斯拉降价的理由和必要性,而价格下降又会打击20-40万售价的国产车。2020年一季度,国产特斯拉Model 3成为国内新能源汽车唯一销量过万的车型,远超比亚迪秦EV等此前热销的新能源车,而在纯电动领域还是“新生”的丰田,显然更不是特斯拉的对手。

另外,虽然新能源车免购置税以及补贴政策得已保留,但今年补贴幅度却再次下滑。新能源补贴不断下滑是一个必然趋势,取消也只是时间的问题,未来的新能源汽车市场拼的必定是技术和产品实力。

2019年11月,比亚迪宣布将与丰田成立合资公司,并签订合约,丰田与比亚迪各出资50%。时隔不到半年,具体时间是2020年4月2日,丰田与比亚迪合资的纯电动车研发公司——比亚迪丰田电动车科技有限公司便正式成立。据悉,合资公司计划于5月内正式开业。丰田是为了弥补自己在纯电动车领域的短板,而比亚迪则为了进一步提升其产品研发能力及品质,巩固行业地位。

新能源汽车发展趋势

新能源汽车下一步的发展将从三个方面继续发力,分别是供给侧、需求侧、使用侧。

以上数据来源于前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新能源汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新能源汽车行业发展轨迹及实践经验,对新能源汽车行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT