2020年中国服务机器人行业市场现状与发展前景分析 可观投融资回归理性【组图】

根据应用场景机器人主要分类为工业机器人、服务机器人和特种机器人,工业机器人中包括焊接、包装、搬运、码垛、切割和净室机器人;服务机器人主要为家用服务、医疗服务和公共服务机器人;特种机器人包括军事医用、极限作业和应急救援机器人。

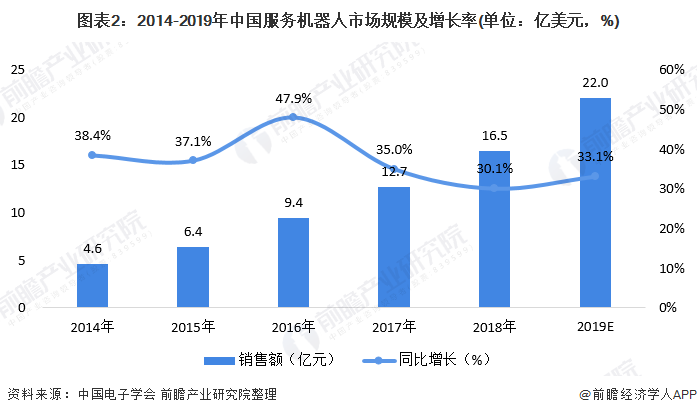

我国服务机器人市场规模逐年增长,2019年市场规模约为22亿美元

随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛。根据中国电子学会统计数据,2014-2018年我国服务机器人市场规模逐年增长,2018年我国服务机器人市场规模达到16.5亿美元,同比增长30.1%;2019年我国服务机器人市场规模约为22亿美元。

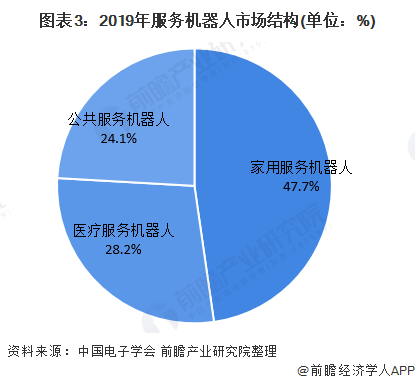

我国服务机器人市场主要以家用服务机器人为主,比重达47.7%

根据中国电子学会统计数据,我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为10.5亿美元、6.2亿美元和5.3亿美元,占比分别为47.7%、28.2%和24.1%。

我国智能家用服务机器人的代表性企业主要有康力优蓝、科沃斯、makeblock、ROOBO、石头科技以及未来伙伴等;我国智能公共服务机器人的代表性企业主要有大疆、北方天途、怡丰、优必选、亿嘉和、穿山甲、云迹科技等。

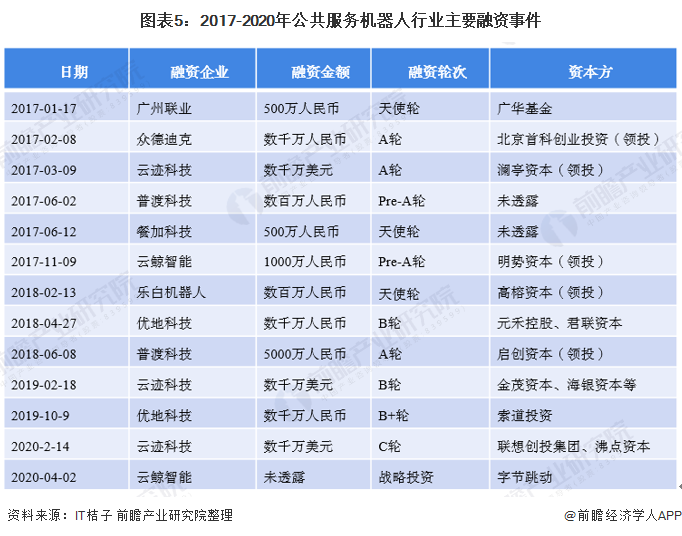

公共服务机器人领域的融资数量呈减少的态势,行业投融资回归理性

从公共服务机器人领域的融资情况来看,2017-2020年呈现数量减少的态势,一方面受机器人行业整体景气度下行的影响;另一方面也受资本对于公共服务机器人的认知回归理性,在众多“同质化”的公共服务机器人产品中,最终比拼的是厂商的综合实力,其中,资本的充裕度是企业能够走的更远的基本保证。

以上数据来源于前瞻产业研究院《中国公共服务机器人行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章对公共服务机器人行业的概念进行了界定并对行业发展环境进行了剖析;第2章对全球公共服务机器人行业的发展状况和市场供求关系进行了分析;第3章对中国公共服...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT