一文解读神州租车股价暴跌背后经营现状

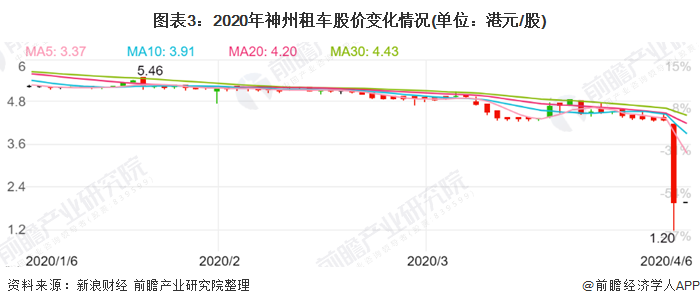

受瑞幸财务造假影响,神州租车股价暴跌

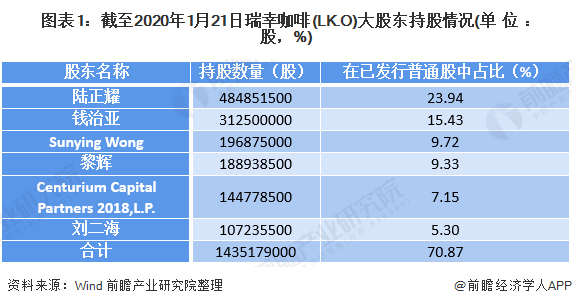

2020年4月2日,瑞幸咖啡承认其2019年第二至第四季度存在财务造假,全国上下一片哗然,瑞幸股价随之暴跌80%。由于神州租车与瑞幸咖啡最大股东均为同一人陆正耀,受瑞幸咖啡财务舞弊引发投资者严重信任危机影响,神州租车盘中一度大跌70%。

神州租车经营已现颓势,瑞幸自爆戳破神州估值泡沫

瑞幸自爆财务造假引发外界对于其大股东旗下系列上市企业极大关注,神州租车股价随之下跌。但通过对于神州租车现阶段经营状况分析可发现,其经营并不稳定,未来面临资金压力较大。结合瑞幸与神州租车并未有业务往来,以及二者大股东陆正耀并无股份质押记录的情况来看,瑞幸事件或许仅仅是一根导火索,点燃了大众对于神州租车的关注度,真正致使其股价暴跌的原因在于企业自身经营的不稳定性以及被高估的企业价值。

——主营业务扩张态势放缓,其他业务经营成本偏高

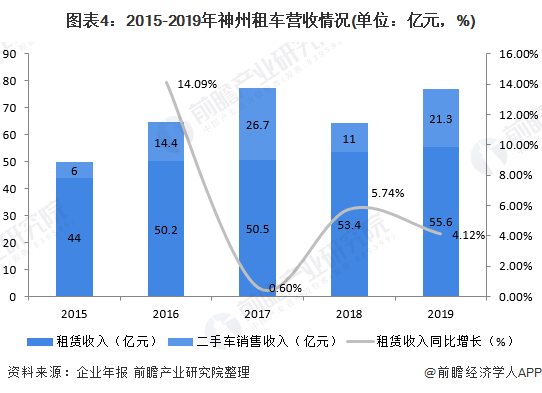

目前神州租车经营收入主要来自两大类业务:车辆租赁业务以及二手车销售业务,其中车辆租赁业务为其主营业务,神州租车超过70%营业收入来自其车辆租赁业务。自2017年起,神州租车租赁业务营收规模扩张态势明显放缓,尽管2018年后其车辆租赁收入增速有所回升,但2019年神州租车租赁业务收入增速仅为4.12%,较2016年下跌9.97个百分点。

此外,虽然2019年神州租车二手车销售业务规模扩张至21.3亿元,较2018年大幅上涨10.3亿元,其销售业务的高额成本导致神州租车并未因销售业务的扩张而获取到更为高额的利润。2018年和2019年,神州租车二手车销售成本占收入的比例分别为103.9%和102.7%,即神州租车销售业务板块本身处于利润亏损状态。此情况下神州租车仍扩大销售业务的主要原因在于回笼资金。与汽车生产商销售汽车不同,神州租车二手车销售业务的高额成本并非来自汽车的生产成本,而是由二手车辆折旧成本造成。这部分车辆折旧虽因计入成本而对企业净利润产生直接影响,但并未涉及实际资金支出。

——利润下滑严重,资金压力骤升

由于神州租车主营业务收入规模扩张不见成效,加之其销售业务成本偏高,企业净利润水平自2016年起逐年大幅下滑。2019年神州租车净利润仅为0.3亿元,较2018年下降89.7%,下降幅度接近90%。

虽然企业2019年试图处理大量二手车以回笼资金(2019年末神州租车账面资金已有53.6亿元),但其高额的短期债务,止步不前的盈利能力以及重资产的经营模式将使企业仍然面临较大的资金压力。2019年神州租车资产负债率高达67.15%,有息负债总额为148.8亿元,较2018年增加22.3亿元,但其利息保障倍数却因利润大幅下降从2017年的2.8倍下降到1.3倍。并且按照企业目前经营状况外加疫情影响,2020年企业利润预计持续走低。另外,由于神州租车重资产的经营模式,其营业成本多数较为固定,不会随业务减少而有较大降幅。在偿债能力下降与营业成本维持高水平的双重压力下神州租车未来资金压力较大。

——现阶段经营疲软,神州企业估值偏高

神州租车上市后,市值一度曾超过世界第二大汽车租赁公司安飞士,仅次于赫兹租车。但随着神州经营效率下降以及市场反映的滞后,目前神州租车的动态市盈率(指股票价格除以每股收益的比率)估值已由于企业逐年下降的利润水平被推至大约120倍,而安世飞和赫兹租车的市盈率估值只有不足20倍。显然,神州租车市值之前存在被高估的较大可能性。而瑞幸事件的发生则使得神州租车企业估值偏高的真相得以显露。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了中国汽车租赁行业的发展环境和发展现状;国际汽车租赁行业的发展情况;中国汽车租赁行业市场的发展情况;汽车租赁行业管理模式、扩张和服务模式;汽车租...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。