2020年我国人造板行业企业竞争格局分析 大亚圣象占据主导 品牌影响力是关键【组图】

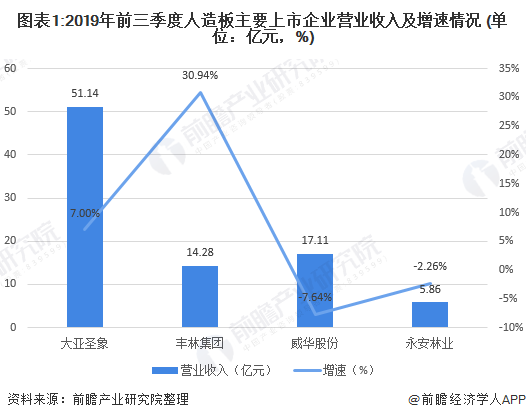

大亚圣象营收遥遥领先,丰林集团增速明显,永安林业负增长

2019年前三季度,大亚圣象以51.14亿元的营业收入遥遥领先于其他三家上市公司,约为威华股份公司营业收入的3倍,永安林业公司营业收入的10倍。增速方面,2019年前三季度,丰林集团增幅明显,达到30.94%,而永安林业营业收入却出现负增长。

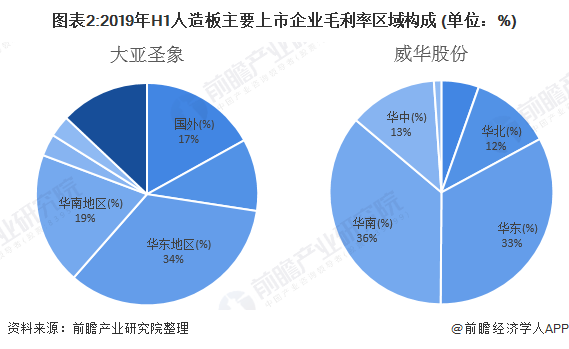

华东、华南地区分布广,永安林业国外销售毛利高

从四家人造板上市公司的营业收入区域构成来看,我国人造板行业企业营业收入主要分布于华东、华南地区,其中主要原因除了四家上市公司均分布于华东、华南地区之外,还包括华东、华南地区经济水平较高,人造板行业产业聚集,供应商生产商经销商聚集形成一定的价格优势等因素有关。

2019年上半年,大亚圣象和永安林业销售区域除了国内之外,国外也有一定的占比。永安林业国外收入构成达到15.52%,略低于大亚圣象的16.94%。但是在国外人造板销售毛利率构成上,永安林业国外毛利率达到29%,高于大亚圣象人造板国外销售毛利率约4个百分点。

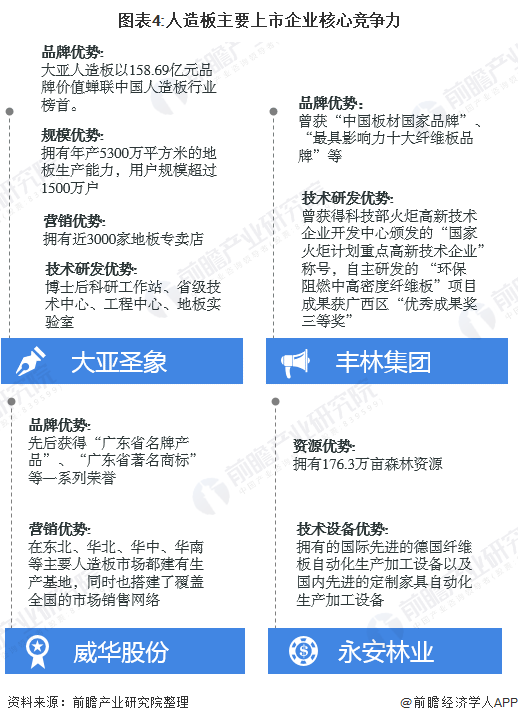

核心竞争力各不同,大亚圣象品牌核心竞争力强

在上市企业核心竞争力上,大亚圣象具有明显的核心竞争力, 2019年 “中国500最具价值品牌”排行榜显示“圣象”品牌价值已达502.85亿元,连续三年位居中国家居行业榜首。同时,大亚人造板以158.69亿元品牌价值蝉联中国人造板行业榜首。威华股份在营销上有一定优势,在东北、华北等各个主要人造板市场均建有生产基地,并搭建了覆盖广泛的销售网络。

大亚圣象多模式销售打造品牌影响力

在经营模式上,四家人造板上市企业各不相同,大亚圣象主要采取自主品牌的经营模式,通过直销模式和经销商模式以及网络销售模式,不断提高公司“大亚”人造板和“圣象”地板的品牌价值,提高公司品牌的知名度,创造更多的品牌溢价空间。丰林集团则主要销售华东、西南、华南地区,针对不同的客户与产品,公司分别采取经销商模式和终端直供模式,通过下设的销售组,负责客户维护、产品需求分析及订单跟踪,通过“产销一体化”销售策略带动业绩提升。威化股份则是采取稳扎稳打,将基于现有产能规模继续巩固前期经营成果并不断做优做强,保持良好的盈利能力,扩大市场规模

以上数据来源于前瞻产业研究院《中国人造板制造行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对人造板制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人造板制造行业发展轨迹及实践经验,对人造板制造行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。