2020-2030年中国风电行业发展现状与预测分析 装机容量与发电量均稳步增长且行业利润现修复迹象

2019年风电行业投资规模增速结束负增长,实现84.80%的增速

2013-2015年,我国风电电源建设投资规模呈逐渐上升的趋势,至2015年,我国风电电源建设规模达到1200亿元,同比上年增长31.10%,为近几年来风电投资额的最高点。2015-2018年,得益于风力发电成本的迅速下降,我国风电行业投资完成额逐渐下降,至2018年末,我国风电电源建设投资规模达643亿元,同比下降5.73%。截至2019年11月,风电电源投资额为892亿元,相较2018年同期增长了84.80%。

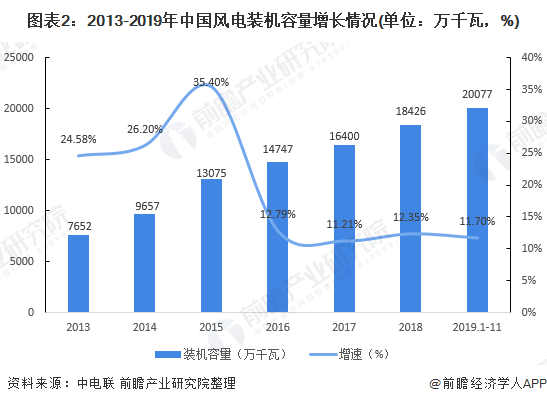

风电设备装机容量增速维持在11-12%

2013-2017年,我国风力发电装机容量呈逐渐上升的趋势,其年复合增长率为20.94%。2013-2015年,我国风电装机容量增速超过24%,至2015年,风电装机容量达到13075万千瓦,同比上年增长35.04%。2015年以后,我国风电装机容量增速放缓。截至2019年11月,我国风电装机容量为20077万千瓦,较2018年同期增长11.70%。

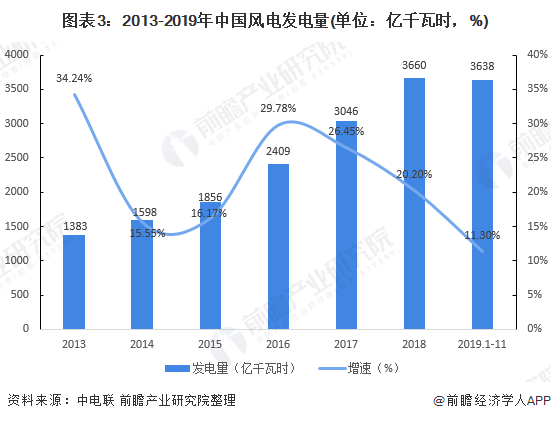

风力发电量增速延续下行趋势

2013-2017年,我国风电发电量呈逐渐上升的趋势,增速呈波动变化的趋势。2016年,我国风电行业发电量为2409亿千瓦时,较上年同期增长29.78%,为近几年最高增速。截至2019年11月,中国风力发电量3638亿千瓦时,同比增长11.30%,增速延续下行趋势。

风电行业企业数量呈增长趋势,但亏损企业增加

2014-2018年中国风力发电行业规模以上企业数量整体呈现增加趋势,2018年,中国风力发电行业规模以上企业数量有所增长,行业有937家企业。其中有153家亏损,较2017年增加16家,其中部分企业亏损严重。

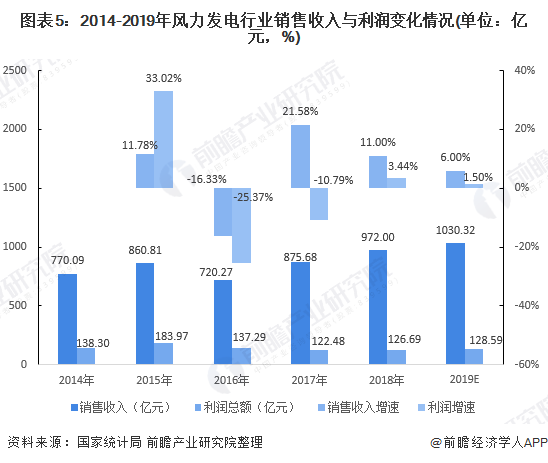

风电行业销售收入波动增长,利润实现初步修复

2014-2018年风力发电行业销售收入整体呈现增长趋势,2018年行业实现销售收入972亿元,同比增长11%。2014-2018年风电行业的利润总额整体呈现下降趋势,主要是因为其中部分企业亏损较为严重。2018年风电行业的;利润总额为126.69亿元,同比增长3.44%,打破2016和2017年-10%的增长率,可见行业利润有所修复。

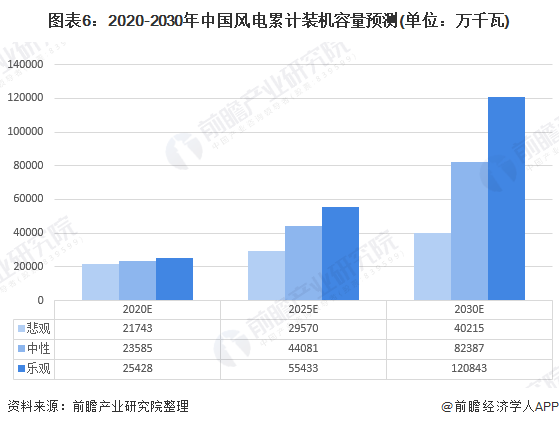

优惠政策助推风电行业发展,预测2030年装机容量达8.24亿千瓦

整体来看,未来,风电行业的发展前景良好。两大因素将助推风电行业快速发展。一是风电行业作为清洁能源之一享受更多的政策红利。2016年,国家相关部门提出建立优先发电权计划报告制度,保障清洁能源发电优先上网。此后,国家能源部门又相继出台配套政策,划定重点地区新能源发电最低保障收购年利用小时数;建立风电产业监测预警机制,严格控制“弃风”严重地区各类电源建设节奏。一系列优惠政策将助推风电行业发展。

二是风电成本快速下降也加速了风电的快速发展。根据国际可再生能源机构的最新成本分析,自2010年以来,陆上风力发电的成本已经下降了大约四分之一。在此背景下,长远来看风电行业的的前景看好。前瞻采用悲观、中性、乐观三种态度,对2020-2030年的风电装机容量进行测算,中性预测,2030年中国风电累计装机容量将达到8.24亿千瓦左右。

更多数据参考前瞻产业研究院《中国核电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国核电行业的发展环境;中国核力发电上游的市场状况;中国核电行业经营状况;中国核电关联行业发展情况;国内外核电行业市场竞争情况;中国核电行业主要...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT