一文看懂中国炼油行业发展现状-原油市场产销分析不平衡对外依赖程度越来越大【十张图】

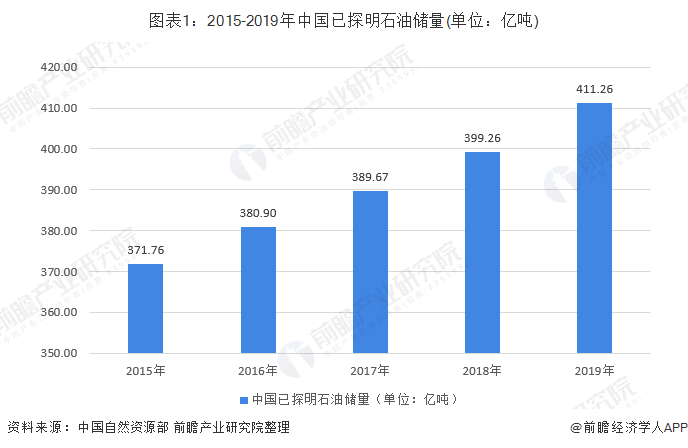

中国石油探明资源储量持续上升

与全球原油储量对比来看,中国的原油储量极低。据自然资源部统计数据显示,截至2015年底,全国石油累计探明地质储量371.76亿吨,占全球原油储量的比重不足2%,可见与中东等原油资源禀赋的国家相比,我国是典型的贫油国。

2018年,我国石油新增探明地质储量9.59亿吨,同比增长9.4%,继两年连续下降后实现再增长。其中,新增探明储量大于1亿吨的盆地有3个,分别是鄂尔多斯盆地、渤海湾盆地(陆上)和准噶尔盆地;新增探明储量大于1亿吨的油田有1个,为鄂尔多斯盆地的合水油田。总计已探明石油储量接近400亿吨。根据2019年12月16日全国能源工作会议上公布的数据显示,2019年石油新增探明储量分别达到12亿吨,同比增长25%,因此预计2019年中国已探明石油储量将会达到411.26亿吨。

原油市场产销分析不平衡对外依赖程度越来越大

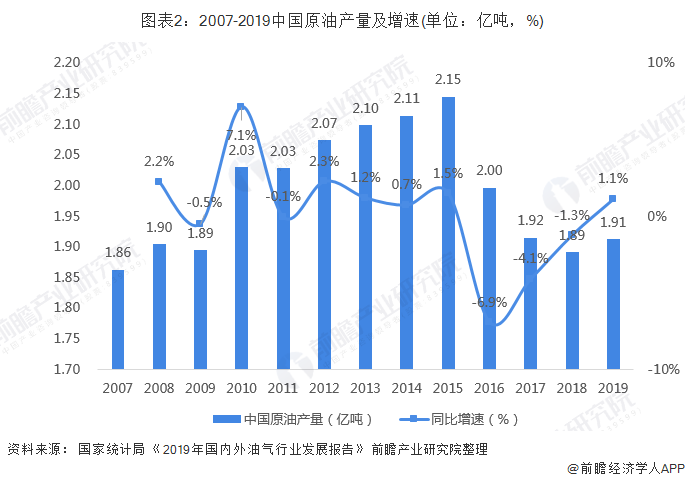

中国石油供给情况

目前,中国主要对陆地油气资源进行开发,对海上资源开发相对较少。根据国家统计局数据,2007-2018年,中国原油产量波动变化,年产量保持在1.9-2.2亿吨之间。2018年,中国原油产量为1.89亿吨,较上年同期减少了1.3%;2019年,中国原油产量为1.91亿吨,较2018年有所增长。

中国石油需求情况

总体来看,中国是石油消费大国,石油消费量逐年递增,增速波动变化。根据国家统计局数据,2018年,中国石油表观消费量为6.48亿吨,较上年同期增加了7%,增速明显提高;2019年,国内石油表观消费量为6.60亿吨,相较2018年而言有所增长。

炼油行业市场规模以及产能都在不断上升

根据中国化工经济技术发展中心旗下《中国石油和化工经济分析》每年公布的行业经济运行报告数据显示:2015-2018年中国炼油行业营业收入整体呈现上升趋势,2018年中国炼油行业营业收入为3.88万亿,较2017年增长13.5%。2019年上半年营业收入为1.90亿元,较2018年同期增长2.2%。

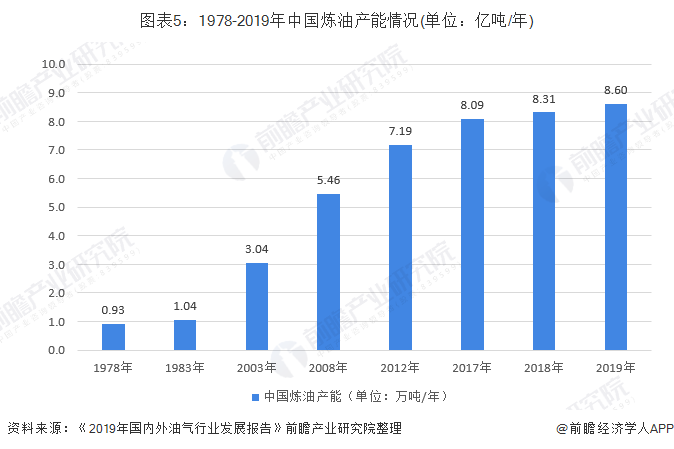

炼油行业产能规模

自2002年中国成为全球第二产能炼油国后,中国炼油能力结构性过剩趋重。2016-2018年,国内炼油能力已连增三年,2018年中国炼油能力为8.31亿吨/年,较上年净增2225万吨/年;其中新增能力3390万吨/年,淘汰落后能力1165万吨/年。中国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增超过全球净增能力的一半,但全国炼厂平均开工率72.9%,为全球最低。

2019年,中国炼能过剩趋重并有向炼化一体化下游低端扩展之势。随着民企的崛起和外资的进入,国内炼油和乙烯能力重又进入新一轮较快增长通道。2019年炼油总能力升至8.60亿吨/年,炼化能力过剩愈演愈烈。按目前在建、已批准建设和规划的项目测算,我国2025年炼油能力将升至10.2亿吨/年,超美国而居世界第一位。值得注意的是,由于炼油行业加快炼化一体化,叠加乙烯能力的快速增长,炼油能力过剩有进一步向炼化行业下游扩展、造成低端大宗石化品产能过剩的可能。

炼油产业炼油能力分析

炼化行业属典型的大进大出项目,加工规模可以保障成本优势,尼尔森复杂系数代表加工深度,新投产的大型炼化项目在规模和加工深度上往往具有后发优势,也是大炼化在行业下行周期安全边际所在。

我国炼油主体包括中国石化、中国石油、中海油、中化、中化工集团等央企,延长石油等地方性国企、山东地区地方性炼油企业以及近年来民营资本新建的一体化炼化企业。三桶油在原油加工能力上依然保持,但在单位炼厂加工规模上民营大炼化企业后来居上,恒力、浙石化2000万吨/年原油加工能力,在规模上远超延长石油、中化工下属炼厂。复杂系数方面,大连恒力、舟山浙石化分别为13.9和11.9,中石化炼厂平均尼尔森系数为10.5,中石油炼厂为9.8,地炼为6.5。在加工深度上,新建一体化项目也有显著优势。

而从企业的角度来看,中石油、中石化以及中海油在行业内有着毋庸置疑的能力,但是另一方面,山东地区的地方炼油厂也是一股不容小觑的力量。

主要区域炼油能力分析

山东是国内炼油产能最大的省份,炼油能力约占全国的26%。从成品油产量来看,山东占比高达19%;辽宁省、广东省、江苏省、上海市(仅有央企)分别以占比11%、9%、6%和5%位居成品油生产能力前五位。排名前五位省份成品油生产能力已占中国成品油总生产能力的51%,前五位省市均分布于我国经济最发达东部及南部沿海一带。

炼油产业经营情况分析有恶化趋势

炼油行业企业数量

我国成品油已经面临产能严重过剩的挑战,这将倒逼炼油行业从原有的燃料型向炼化一体转型。单纯的炼油企业正在慢慢减少。根据中国化工经济技术发展中心旗下《中国石油和化工经济分析》每年公布的行业经济运行报告数据显示:2015-2018年中国炼油行业企业数量整体呈现下滑趋势,2018年中国炼油行业企业数量为1201家,较2017年减少1156较。2019年上半年,行业企业数量在进一步减少。

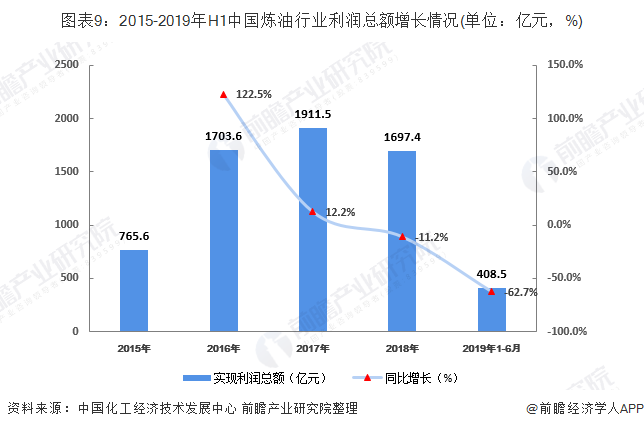

炼油产业盈利能力分析

根据中国化工经济技术发展中心旗下《中国石油和化工经济分析》每年公布的行业经济运行报告数据显示:2015-2018年中国炼油行业利润总额呈现波动态势,2018年中国炼油行业利润总额为1697亿元,较2017年减少11.2%。2019年上半年利润总额为408.5亿元,较2018年同期下滑62.7%,行业利润总额在进一步减少。

炼油产业发展能力分析

根据中国化工经济技术发展中心旗下《中国石油和化工经济分析》每年公布的行业经济运行报告数据显示:2015-2018年中国炼油行业资产总额呈现稳定上升趋势,2018年中国炼油行业资产总额为2.44万亿,较2017年增长19.0%。2019年上半年资产总额为2.64亿元,较2018年同期增长4.6%。

以上数据来源于前瞻产业研究院《中国炼油产业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了炼油产业的市场环境;中国炼油产业发展状况;全球炼油产业发展状况;炼油产业的竞争状况;炼油产业的技术状况;炼油产业的细分产品市场研究;炼油产业重点...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT