产业之问|广东VS上海 酒店市场谁主沉浮

随着人们生活质量的提高,经济财富的增值,越来越多的人为旅游消费。而酒店是旅游产业中重要的一环,酒店行业随着旅游产业的蓬勃发展处于不断上升的黄金发展阶段。

旅游产业蓬勃发展

近年来,中国旅游产业保持高速增长的趋势。2018年全年国内旅游人数55.39亿人次,比上年同期增长10.8%;入境旅游人数1.41亿人次,比上年同期增长1.2%;全年实现旅游总收入5.97万亿元,同比增长10.5%。

2019年上半年文化和旅游消费活跃、更趋日常化,国内旅游稳步增长,入出境旅游平稳发展。其中,2019上半年,国内旅游人数30.8亿人次,国内旅游收入2.78万亿元,同比分别增长8.8%和13.5%;入境旅游人数7269万人次,国际旅游收入649亿美元,同比分别增长5%和5%。旅游产业的发展刺激着酒店行业需求的增长。

酒店数量及客房数量规模不断扩大

截至2018年底,全国酒店类住宿业设施为34.43万家,客房总数达到1685.87万间,同比分别增长8.4%和8.9%,平均客房规模约49间,酒店类住宿业设施和客房数分别占我国住宿业的71%和93%。

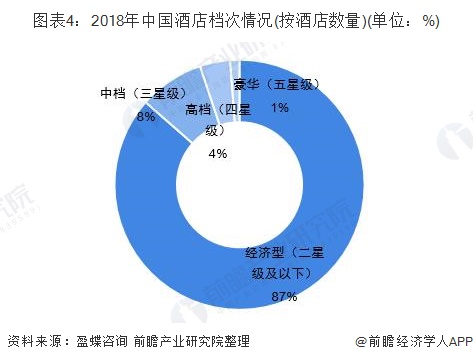

经济型类酒店占比最大

从全国酒店类住宿业的档次分布总体情况来看,经济型(二星及以下)、中档(三星级)、高档(四星级)、豪华(五星级)这四个档次的设施数分别是29.8万家、2.9万家、1.3万家和0.4万家,所占比重分别为87%、8%、4%、1%。目前中国的酒店行业,经济型酒店占据主要位置。

中小型规模酒店占据主要位置

从设施规模来看,客房规模在29间及以下的酒店数量占比为47%,客房规模在30-69间的酒店数量占比为33%,客房规模在70-149间的酒店数量占比为16%,客房规模在150间及以上的酒店数量占比为4%。

从酒店客房量的分布来看,15-29间占比19.2%,30-69间占比29.2%,70-149间占比30.8%。150间及以上占比20.9%。总体来看,占房量48%的酒店类住宿业设施都是70间以下中小型设施,占房量52%的酒店类住宿业设施规模在70间客房以上。

品牌化率有待提高

从全国酒店类住宿业整体连锁化率来看,全国的非连锁酒店客房数是1329.4万间,连锁酒店客房数是312.9万间,酒店非连锁化率为81%,连锁化率为19%,我国酒店品牌化的发展空间仍较大。

从不同档次酒店连锁化率来看,豪华酒店连锁化率最高。具体来看,经济型酒店连锁率为16%,中档酒店连锁率为21%,高档酒店连锁率为17%。豪华酒店连锁率为38%。

中端连锁酒店增长迅速 经济型连锁酒店开拓三四线城市

截止2019年1月1日,我国中端连锁酒店营业数6036家,客房数634189间,客房同比增长57.2%。中端酒店规模增长的主要动因之一是由于经济型酒店的发展碰上了成本不断上升的压力,部分大型连锁酒店集团就把公司资源直接倾向于快捷酒店的升级市场,所以形成中端发展提速的现象。

从经济型连锁酒店来看,截止2019年1月1日,我国经济型连锁酒店营业数36383家,客房数2419997间,客房同比增长20.0%。近年来,经济型酒店数量增加后,竞争不断加剧,供求关系发生变化。再加上人工成本上升以及产品老化,传统的经济型酒店数量增长速度开始出现下滑。

从中端连锁酒店和经济型连锁酒店客房数量的增速来看,中端连锁酒店的增速持续高于经济型连锁酒店。目前,在一二线城市,经济型连锁酒店高速发展的黄金时期已经过去,连锁化市场接近饱和;而在三四线城市,经济酒店还是刚需。

在线住宿行业增长迅速

科技改变了生活,同时也改变了酒店行业,网上预订、手机端预订等方式不断出现。近年来,我国在线住宿预订行业交易规模不断扩大,2018年扩大至2283.1亿元,同比增长25.5%,预计2019年交易规模能增长至2734.7亿元。

酒店集团日渐注重自营营销渠道,如自营APP/官网/小程序等,取得了一定的成效,部分用户养成了官方渠道预订的习惯。此外,众多OTA平台纷纷开始自创酒店品牌,例如携程的丽星、阿里飞猪的菲住布渴、美团优选。我国在线住宿预订行业间夜规模不断扩大,2018年约为8.1亿间夜,预计2019年增长至9.6亿间夜。

美团成为在线酒店预订龙头平台

美团于2013年就开始布局酒旅,2018年超过携程间夜量成为业界第一酒店预订平台,2019年上半年包揽在线酒店预订订单的半数以上,夜间量占比也接近一半。不同于定位异地旅行服务的飞猪和携程,美团依附于平台已建立的本地生活服务网络,从本地即时性酒店、旅行需求入手,钟点房、低星酒店占比高,待规模扩大后再从低星酒店渗透高星酒店。

OTA预订平台纷纷合并

近几年,OTA预订平台纷纷合并,巩固市场份额。2015年10月,携程与去哪儿合并,百度拥有约25%的携程总投票权,成为携程第一大股东。在携程与去哪儿两强对立之时,酒店可以以此作为筹码,同两家进行谈判,若与其中一家签订排他协议,则可从中获得较低佣金,保障酒店利益;若选择两家同时签约,则可防止一家独大,利于酒店的销售渠道的长远发展。而现在,携程与去哪儿合并后在OTA平台一家独大。无独有偶,2017年12月,艺龙和同程旅游宣布正式合并为一家新公司“同程艺龙”,2018年11月末在香港证券交易所上市。

区域发展之一——广东需求最大

从酒店的区域分布来看,我国酒店类住宿业设施主要分布在广东、四川、浙江、山东、云南、江苏、河南、陕西、湖南和湖北,这十个省拥有的设施数量超过1.3万家。其中,广东省的酒店类住宿设施数达到了3.27万家,超出位列第二位的四川9000多家。

从酒店类住宿业设施客房总量的规模来看,排名前十位的分别是广东、浙江、四川、江苏、山东、云南、河南、湖南、河北和陕西,这十个行政区的客房数合计超过了61万间。其中,排名第一的广东省拥有约1955万间客房,超出第二位浙江约90万间。

广东省的客房总数一枝独秀,主要的原因是珠三角是目前国内人口总数最大的城市群之一,拥有广州和深圳两个一线城市和东莞、佛山等众多中等城市,仅广州和深圳两个城市的客房总数加起来就超过了79万间。

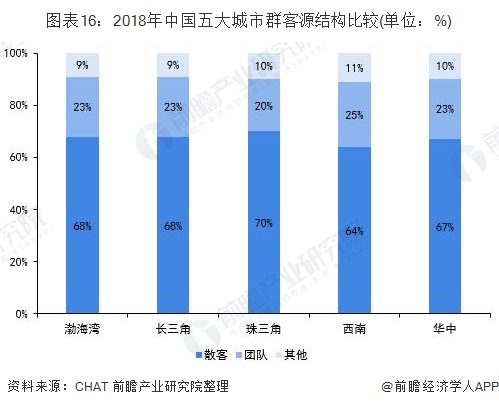

此外,从客源结构来看,珠三角散客比例高达70%,明显优于其他城市群,再一次说明其强大的商务需求流量,而较高的散客比例也有助于珠三角市场提升平均房价。

区域发展之二——广东省旅游发展带动酒店行业需求

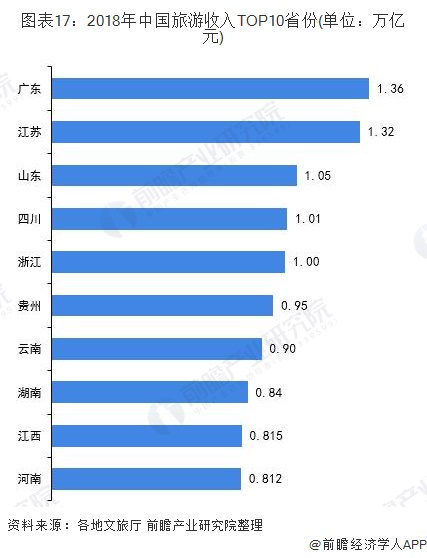

长久以来,广东在中国的旅行版图中存在感都比较弱,但其实广东是中国第一旅游大省。根据全国各省份权威部门公布的数据,从旅游总收入来看,广东排名第一,前五位依次为广东(1.36万亿)、江苏(1.32万亿)、山东(1.05万亿)、四川(1.01万亿)、浙江(1.00万亿),均破万亿元大关。其中山东、四川、浙江三省的旅游总收入首次突破万亿元。值得注意的是,2018年广东省旅游收入为1.36万亿元,同期全国旅游收入为5.18万亿元,广东占据了约30%的市场份额。蓬勃发展的旅游业拉动了广东省酒店行业的整体需求。

区域发展之三——上海成为品牌输出大省

根据国家文旅局统计数据显示,2018年上海地区平均房价为749.78元/间夜,每间可供出租客房收入为502.72元/间夜,客房出租率不算太高。

但从酒店品牌来看,上海市成为酒店品牌输出最多的行政区。根据中国饭店协会与盈蝶咨询联合发布的《2019中国酒店连锁发展与投资报告》,2018年中国酒店集团规模排名TOP10中,排名第一的锦江国际酒店集团和第二的华住酒店集团以及第四的格美酒店集团均位于上海市,三者的市场份额分别为18.31%、10.19%、5.34%,合计占比33.8%。

从酒店品牌来看,2018年中国酒店品牌市场份额TOP10中,有6家酒店品牌来自于上海的酒店集团,它们分别是汉庭酒店、7天酒店、维也纳酒店、格林豪泰、锦江之星和全季酒店。

前瞻观点:广东酒店需求最大 上海酒店品牌输出最高

随着城镇化建设的加深与区域交通网络布局的加强,中国已进入城市群发展时代。渤海湾、长三角、珠三角、华中以及西南分别代表了中国酒店市场最为成熟的一线及二线城市群。目前来看,由广州及深圳带领的珠三角地区明显领先于其他城市群。珠三角区域虽然地理面积小,但产业基础雄厚,以全国0.5%的面积和5%的人口创造着10%的GDP,因此为酒店市场引入大量商务及会议需求,广东省酒店的需求不断攀升。

而从酒店品牌来看,在中国三大酒店集团锦江国际、华住、首旅如家中,上海市就占据了两位。2019年8月,美国《Hotel》杂志公布了“全球酒店集团325强”的最新排名。中国军团表现不俗,正以前所未有的姿态拥抱酒店行业。锦江国际、华住酒店和首旅如家齐齐跻身前十,其中,值得一提的是来自中国上海的锦江国际,打败了希尔顿、洲际、温德姆,以客房总量941794间、酒店8700多家,逆袭为全球第二。

以上数据来源于前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对酒店行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来酒店行业发展轨迹及实践经验,对酒店行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT