2019年中国涂料行业继续深化绿色转型 产量稳中有降

2019年6月18日,国内涂料行业首家财经媒体《涂界》发布“2019年中国涂料企业100强排行榜”。该榜单依据涂料生产企业2018年涂料业务销售收入进行排名。本年度榜单最低入围门槛为2.811亿元。

行业继续深化绿色转型,2018产量略有下降

2019上半年,中国涂料行业继续深化绿色转型、坚持供给侧结构性改革,总体体量在2018年基础上保持稳定,总产量增长较快;另一方面,受国际贸易影响,进出口总量及货值双向走低。涂料行业作为化工行业的重要分支,近年来受化工行业产业政策、环保政策、金融政策、地方政令等多方面影响甚重,部分优良企业发展受限。

2018年涂料行业1336家规模以上企业产量达到1759.79万吨,相比于2017年规模以上企业1380家产量1661.8万吨,同比增长了5.9%。

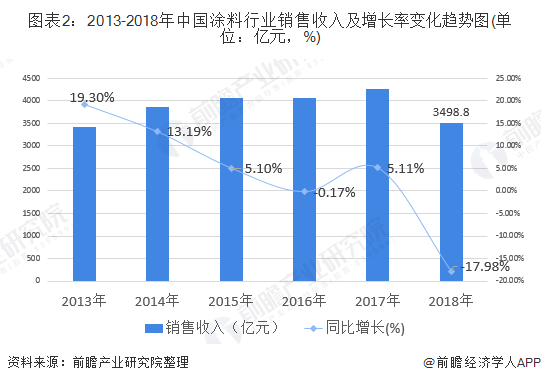

从销售收入方面看,2013-2017年,中国涂料行业销售收入呈稳步上升的趋势。根据国家统计局的初步统计,2013年中国涂料行业销售收入为3416.78亿元,同比上年增长19.30%,为近几年最大增幅。2018年中国涂料行业销售收入大幅下降,仅3498.8亿元,同比2017年下降17.98%。

立邦连续五年蝉联行业榜首

2019年6月18日,国内涂料行业首家财经媒体《涂界》发布“2019年中国涂料企业100强排行榜”。榜单显示,立邦以163.725亿元销售收入蝉联榜首,并且遥遥领先第二三名。而PPG、阿克苏诺贝尔分别以105.814亿元、103.689亿元的销售收入位居榜单第二、三名,两者相差不大。值得一提的是,PPG首次超越阿克苏诺贝尔,因此排名发生了对调。

从市场份额来看, 目前立邦以4.01%的市占率稳站第一梯队。而PPG公司、阿克苏诺贝尔公司则分别以2.59%、2.54%的市占率位列第二梯队;其余企业则位列第三梯队。整体来看,行业竞争格局十分激烈。

目前,行业竞争格局十分分散。根据榜单数据显示,2019年度评选的百强企业在2018年的累计销售收入为1371.064亿元,仅占全国总销售收入的33.56%。

国内外企业差距在缩小

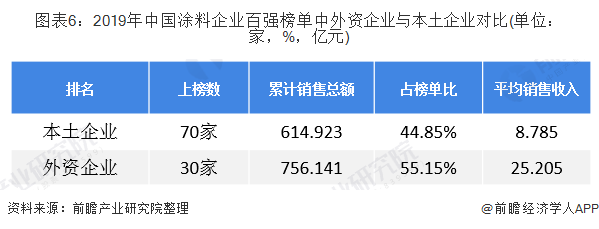

目前,中国涂料行业市场上,外资企业仍然有着较强的竞争优势,但近些年来本土企业已经开始逐步缩小与外资企业的差距。2018年,中国整体宏观环境遇冷,在此情形下,多家外资企业销售业绩下滑或处于停滞状态。但本土企业却逆势增长,比如东方雨虹、三棵树、德威、晨阳、展辰、兰陵、睿智、固克等企业,增幅远超行业增速,使得业绩规模扩大。

根据榜单显示,2018年涂料企业TOP10企业中,外资企业占据了7席,而中国企业仅占3席。此外,企业间的收入差距仍较大但在不断缩小,本土企业排名靠前的东方雨虹2018年销售收入为45.832亿元,与立邦中国收入相差117.893亿元。

从企业规模分布来看,上榜企业在规模和数量上分布不平衡,企业间差距较大。销售收入超过100亿元的企业数量仅3家,在30-50亿元之间有9家,在20-30亿元之间的为5家,在10-20亿元之间的有13家,在5-10亿元之间的有32家,5亿元以下的为38家。

地区现状:上榜企业地域分布不均

——百强企业:上海市稳站第一把交椅

从上榜企业总部所在地点来看,上海市稳站第一把交椅,并且在企业销售规模上遥遥领先于与它企业数量相近的广东省。究其原因,主要在于上海以外资企业为主,且大部分是规模型、高附加值企业,而广东省大多是本土涂料企业,因此销售收入占榜单总收入远高于广东省。

而排名第三的江苏省上榜企业数量虽有14家,但销售收入仅94.275亿元,占榜单收入比例为6.88%。可以看出,相较上海、广东两地,江苏地区的涂料企业规模化程度仍然有待进一步提高。

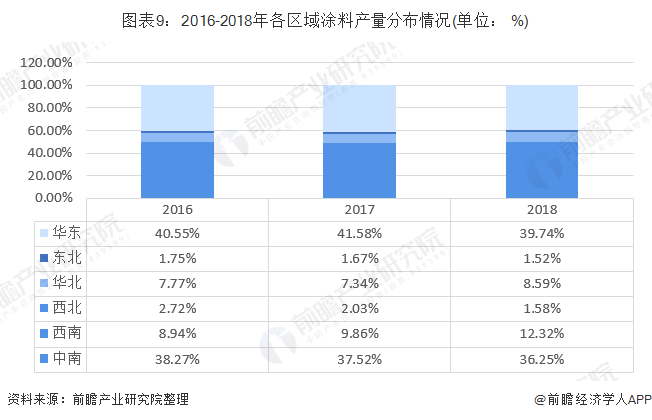

——涂料产量主要集中在中南地区、华东地区

整体来看,目前我国涂料产量主要集中在中南地区、华东地区。2016-2018年期间,华东地区产量3年来波动较为明显。这主要是由于上海、江苏等地区位于长江经济带,受政策影响较大,后期行业产量仍将有所波动。中南地区产量连续3年走低,合计降低2个百分点,但除海南省外,其他各省均保持正增长。

2018年,东北地区产量连续3年下降,其占比从1.75%下降至1.52%。这主要是因为东北三省虽为老工业基地,但主要发展原有工业,基础设施建设新项目增加较少,涂料使用量较低;东北三省一般工业制造业的增长乏力没有给涂料带来持续增长的市场。

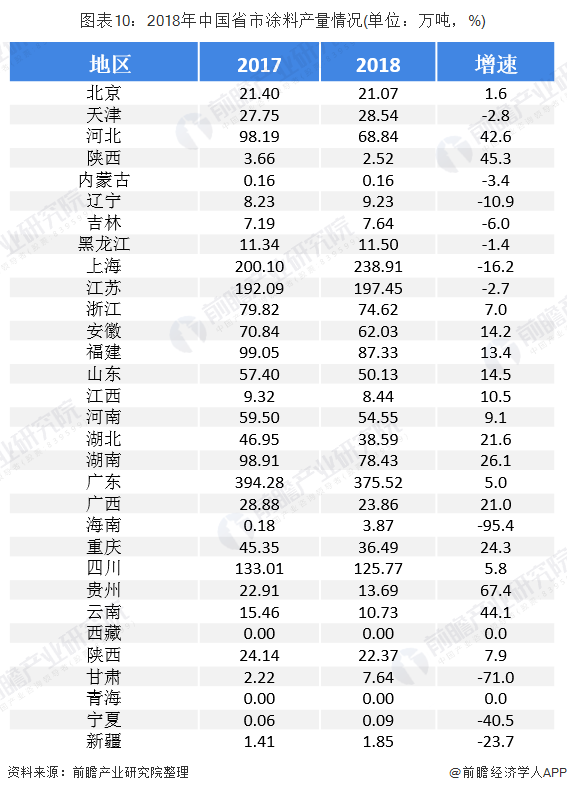

分省市来看, 2018年涂料产量top5分别是广东、上海、江苏、四川、福建地区,其产量分别为375.515万吨、238.913万吨、197.454万吨、125.774万吨。从产量增幅来看,贵州以67.4%的增速排名第一,此外,陕西地区、云南地区、河北地区表现也十分亮眼,2018年产量增速均超过40%。

值得注意的是,2018年,上海、江苏两地涂料产量骤减。前瞻分析认为,其主要原因在于沪苏两地在危化品储存限制、危化品生产许可证限制、环保督查限产、长江经济带整体战略等方面的政策影响因素较大。目前,这两地的产业调整还未结束,涂料行业产量波动还将继续。

随着“十三五”期间,国家产业结构调整的深入及西部地区开发的加速,涂料行业产业在华东、中南、西南地区快速增长,产业集中度也快速集中,随着后期国家产业结构调整的继续深入,安徽将承担更多的江浙沪地区转移过来的重点产业,重庆、四川作为西南中心也将快速成为涂料大省(市)。

以上数据来源于前瞻产业研究院《中国涂料行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对涂料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来涂料行业发展轨迹及实践经验,对涂料行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT