产业之问|福建VS广东 谁是运动鞋产业老大?(下)

运动鞋行业区域发展对比分析

——各省体育产业发展情况

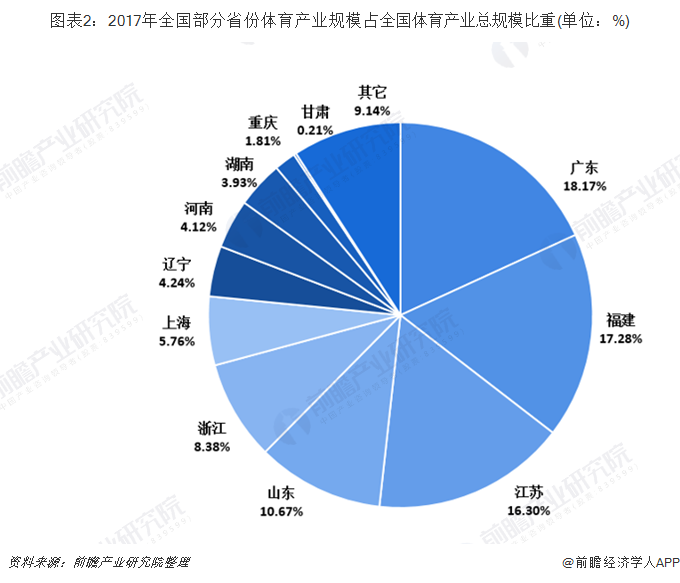

广东、福建、江苏总规模居前三位

各地体育产业的运行状况可以为运动鞋行业提供发展的大环境。从体育产业的规模来看,截至到2019年11月14日,全国有11个省统计局、体育局等相关单位公布了2017年体育产业总规模及相关数据。在已经公布数据省份中,排名第一的是广东省,全年实现体育产业产值3998.03亿元;排名第二位的是福建省,产值为3801.41亿元;江苏省以3585.64亿元排名第三。

2017年全国体育产业总规模为2.2万亿元,目前已经公布数据的11省份体育产业总规模为19989.45亿元,占全国体育产业总规模的90.86%,增加值为6675.14亿元,占全国体育产业增加值的85.46%。由此可见,我国地区间体育产业发展上不均衡。

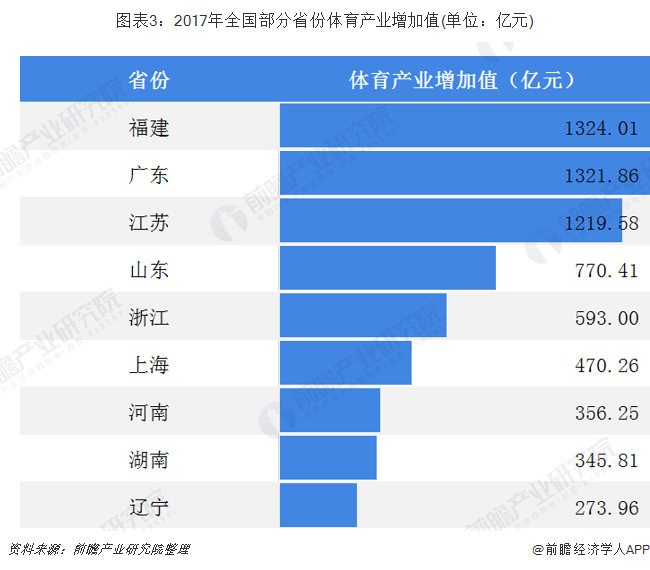

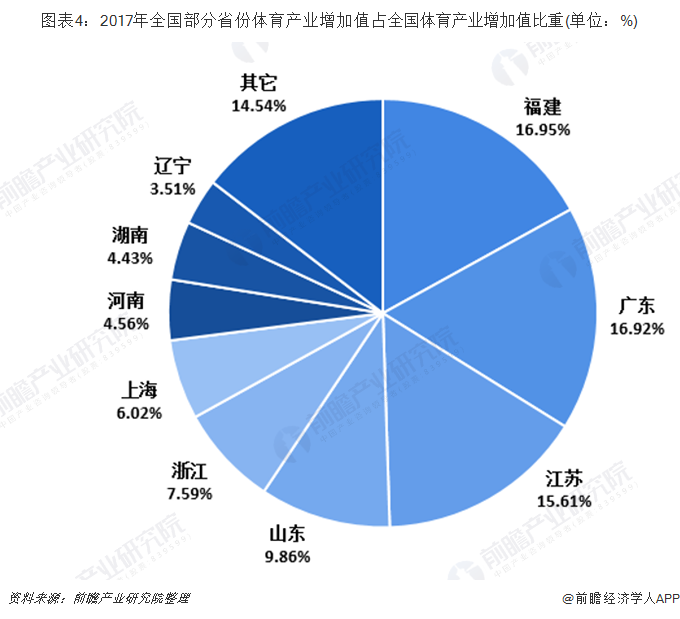

福建体育产业增加值拔得头筹

从体育产业增加值来看,2017年全国体育产业增加值为7811亿元,其中福建省以1324亿元排名第一,占全国体育产业增加值的16.95%;广东省以1321.86亿元的增加值排名第二,占全国体育产业增加值的比重为16.92%。在公布2017年体育产业增加值的9个省份中,有7个省份位于东部和南部沿海地区,中部的河南省和湖南省也处于较高水平。

江苏省目标完成度最高

2014年10月,国务院发布《关于加快体育产业促进体育消费的若干意见》。在《意见》发布后,各省陆续出台本省市加快发展体育产业,促进体育消费的实施意见,以2025年为结点设置发展目标。发布2017年体育产业总规模的11个省市中,福建省2025年体育产业总规模设置目标最高,为10000亿元,2017年福建省已完成目标的38.01%。在11个省市中江苏省完成度最高,以达成目标的49.8%。其中江苏、辽宁、广东三省超过全国44%的水平。

——政策出台情况:福建省运动鞋行业扶植政策更多

福建省行业政策

根据不完全统计,2012-2019年福建省发布的关于运动鞋行业的政策共有12条。其中2019年,为贯彻落实《中共福建省委关于深入贯彻落实习近平总书记重要指示精神坚持高质量发展落实赶超的意见》,加快促进体育产业高质量发展,福建省体育局正式印发《福建省关于促进体育产业高质量发展的若干措施》。《措施》提出,到2025年体育产业增加值达到3000亿元。为完成上述目标,福建省体育局围绕推动体育用品制造业转型升级、加快体育服务业全产业链发展、优化体育产业发展环境三大重点,细化提出了促进体育产业高质量发展的7个方面22条政策措施。其中关于推动体育用品制造业转型升级方面,主要提出了主要提出了加速推进智能制造、加强体育科技创新、推进“制造+服务”发展模式、加快体育产业集聚发展等4条措施。

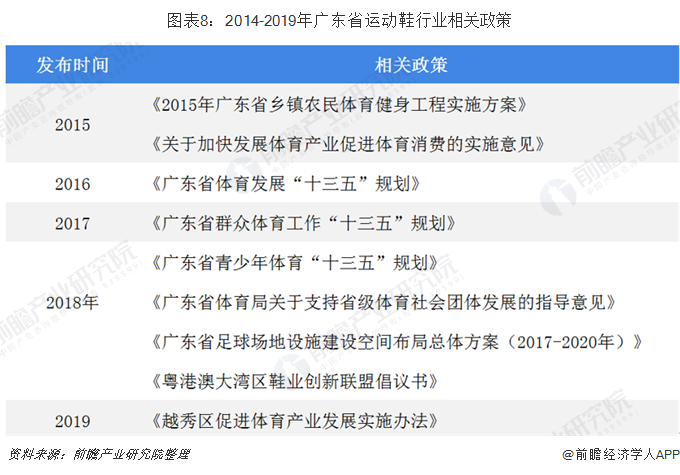

广东省行业政策

根据不完全统计,2014-2019年广东省关于运动鞋行业的相关政策有9条。自2014年以来,为推动体育产业发展,广东省相继出台多项支持政策,包括《关于加快发展体育产业促进体育消费的实施意见》《广东省体育发展“十三五”规划》《广东省群众体育工作“十三五”规划》等。

2019年,为整合产业创新资源,推动大湾区鞋业产业链的深度合作,促进广东鞋业形成创新协作新优势,广东鞋业厂商会成立了《粤港澳大湾区鞋业创新联盟》,引领广东鞋业创新转型升级。

——企业发展情况:福建垄断国内运动鞋品牌市场,广东多为代工厂

我国绝大部分的国内运动品牌出自福建晋江。如安踏、特步和361度等。从竞争格局来看,目前我国运动鞋服行业的集中度较高。根据Euromonitor数据显示,2010-2018年,我国运动鞋服行业的CR5由44.7%上升到57.3%,CR10由65.2%上升到71.6%,未来行业集中度有望继续提升。

福建:拥有全国最多运动鞋知名品牌

福建拥有泉州、莆田运动鞋服产业集群和晋江等运动鞋服产业集群。在中国市场份额排名前十的品牌中,有五个国内品牌,其中四个品牌来自福建省,分别为安踏、特步、361度和乔丹。

其中,晋江体育产业发展较为突出。从全国县域来看,晋江体育产业上市企业数量位居全国第一(21家)、国家级体育用品品牌总数位居全国第一(42家)、体育产业企业总数位居全国第一(10078家)。

根据国际知名机构Brand Finance发布的《2019年全球最具价值50大服装品牌》,安踏排在第21位,一举超越了Puma(第24位),逆袭成为全球运动品牌中的第三位,仅次于耐克与阿迪达斯,也是唯一一个入选的中国服装品牌。

广东:世界品牌生产基地,但企业工厂大部分已转移

广东的制鞋业主要集中在东莞。东莞市世界很多品牌的生产基地。耐克、阿迪达斯、锐步、彪马等运动鞋品牌大部分产量由东莞制鞋企业生产。其中东莞裕元鞋厂隶属于全球最大运动鞋制造商台湾宝成集团,为耐克、阿迪达斯、锐步、新百伦、彪马等全球60多个品牌代工。2017年广东省体育用品及制造业产值达到2736.8亿元,增加值达到563.86亿元。

但近年来,由于东莞经济的快速发展。东莞全球生产规模最大的运动鞋生产企业——裕元集团、以及大力卜集团、顺天集团等多家风靡全球的台资制鞋集团纷纷将工厂从东莞转移出来。从转移方向来看,一方面转移到中国内陆湖南等人均工资较低的地区。另一方面转移到缅甸、越南和印尼等劳动力低廉的东南亚国家转移。

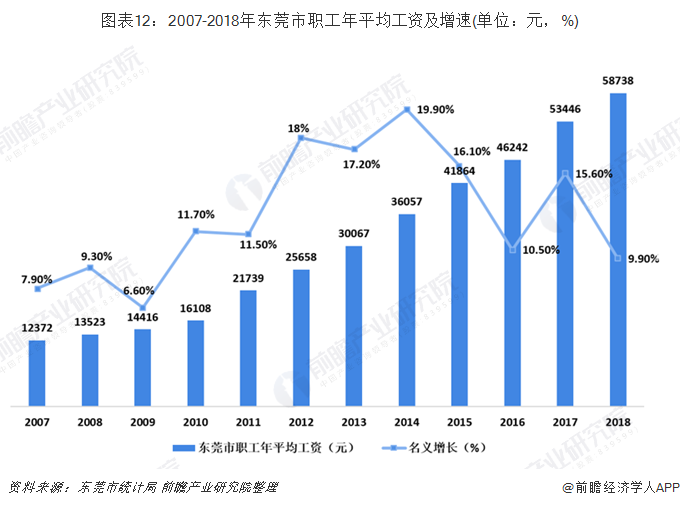

从职工年平均工资来看,从2010年到2018年职工年平均工资以10%以上年增长速度增长,从2007年的12372元增长到2018年的58738元,十年间,人均工资翻了奖金5倍。可见人力成本的增加对制鞋企业成本造成的影响之大。

从今年来越南的鞋靴产量看,2013年全国产量实现了飞跃式增长。在2012年起产量只有5360万双,2017年产量达到2561万双,同比增长377.80%。2013年之后,越南鞋靴年产量都保持在2500万双以上。

从东莞市鞋类出口额来看,2010-2018年整体上呈下降趋势。2010年东莞市鞋类出口额为205.90亿元,而2018年出口额仅有163.39亿元。

——销售渠道情况:广东销售渠道最广阔

从耐克、阿迪达斯、李宁、安踏和361度的门店及专柜分布来看,广东省5个品牌门店及专柜数量总数最多达到4058个,福建省门店及专柜数量不到广东省的三分之一。

各省门店数量情况与当地运动鞋的需求量有关,而需求量由体育产业的发展情况和人均消费水平决定。广东省体育产业规模在全国排名第一;从人均消费支出来看,广东以13884元排在全国第五位,排在浙江之后(15732元),福建以12521元排在全国第七为。广东的产业规模和人均消费水平决定了其对运动鞋市场大量的需求。

前瞻观点:广东体育产业发展更好 但福建省才是中国运动鞋产业之王

从体育产业规模来看,广东以3998.03亿元全国排名第一;排名第二位的是福建省,产值为3801.41亿元;江苏省以3585.64亿元排名第三。

从体育产业增加值来看,福建省以1324亿元排名第一,占全国体育产业增加值的16.95%;广东省以1321.86亿元的增加值排名第二,占全国体育产业增加值的比重为16.92%。

从体育产业发展目标完成度来看,广东以44.42%的完成度领先于福建(38.01%)。

从政策出台情况来看,2014-2019年福建省出台12项行业相关政策领先于广东省。

从企业发展情况开看:福建拥有全国最多的运动鞋知名品牌。

从销售渠道情况来看,主要运动鞋品牌在广东的门店及专柜数量最多,广东需求市场更大。

综上所述,广东省体育产业发展更好,但福建省才是中国运动鞋产业之王。

以上数据来源于前瞻产业研究院《中国运动鞋行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对运动鞋行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来运动鞋行业发展轨迹及实践经验,对运动鞋行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT