十张图带你了解我国内窥镜行业发展情况分析 行业投融资活跃

涉及内窥镜领域的癌症占比超过60% 消化道癌症早诊率仍不到10%

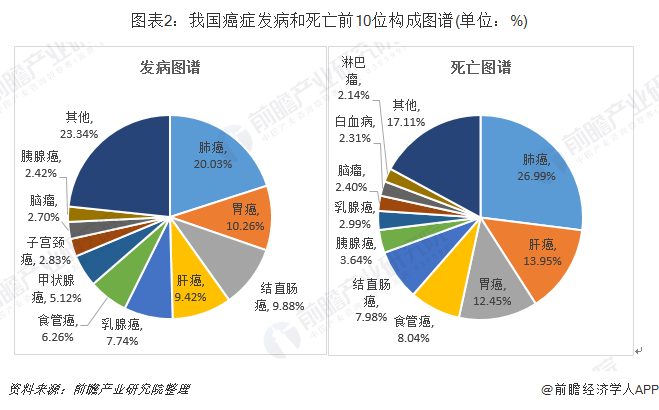

《国家癌症中心:2019年全国最新癌症报告》报道,2015年我国恶性肿瘤估计新发病例数392.9万例,其中涉及内窥镜领域的重大疾病(例如肺癌、胃癌、结/直肠癌、食管癌、肝癌等)占比超过60%,其中以消化道为例,新增癌症病人超过100万人。

而我国胃癌、食管癌等消化道癌症的早期诊断率仍不到10%,相邻的日本和韩国的诊断率分别高达70%和55%。

内窥镜检查是控制消化道疾病和提升生存率,实现早发现早诊断的重要方式,面对高发的消化道疾病,中国内窥镜诊疗需求巨大。根据《中国消化内镜技术发展现状》,卫计委在各地医疗机构开展中国消化内镜技术应用普查,发现我国开展消化内镜诊疗技术的医院占比仅为27.88%。其中制约因素一方面是内镜医生匮乏,另外一方面是设备缺乏,在基层医院尤其明显,内镜医生操作内镜的能力非常有限。因此,国产设备一方面可以降低医院成本,另一方面也便于培训内镜医生。

我国内窥镜行业市场规模

内窥镜在临床中被广泛应用于不同科室和不同疾病治疗。主要分为软管式内窥镜(简称软镜)和硬管式内窥镜(简称硬镜),软镜主要是胃镜、肠镜、喉镜、纤维支气管镜等;硬镜包括腹腔镜、胸腔镜、输尿管镜、膀胱镜、关节镜、宫腔镜等。

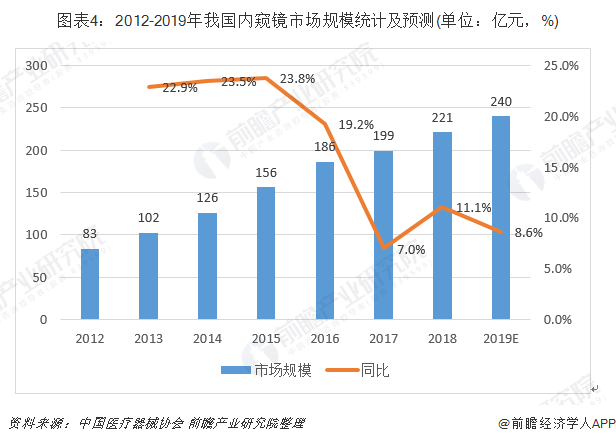

我国内窥镜市场规模在2018年突破200亿元。外资品牌凭借成熟技术和完善的营销管理体系,在我国得到消费者的较早认可。

根据世界卫生组织的统计,三种最主要的消化道癌症———胃癌、结直肠癌和食道癌均列于全球高发癌症前六名,在中国分列第二、第四和第五名,患者总数远超肺癌,并且在中国的发病率均呈上升趋势。消化内镜是消化道病变筛查和诊断的金标准,也是微创和无创治疗的主要手段。消化道癌症均属于黏膜病变,早期发现的治愈率极高,所以早筛的意义重大,发达国家如美国和日本都有国家级的筛查计划。我国受从业医疗人员数量和基层医生行业水平限制,需要通过加强医生临床培训并且加大内镜诊疗中心建设,逐步提高筛查和检查的效率。

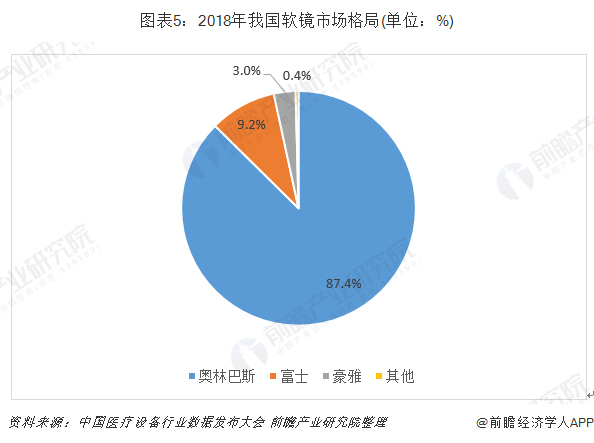

我国软镜发展现状

中国软镜市场主要由奥林巴斯、富士胶片和宾得三家日企巨头垄断,其市场份额超过95%。其中以奥林巴斯的EVIS LUCERA ELITE内镜系统和富士胶片的LASEREO激光内窥镜系统为高端产品代表,分别实现了全高清内镜影像以及激光照明;同时,它们分别还推出了中等级别内镜系统,例如奥林巴斯的EVIS LUCERA SPECTRUM电子内镜系统、170电子内窥镜以及富士胶片的EPX-4450HD高清电子内窥镜等,满足了中等级别的医院需求;此外,在低端市场,奥林巴斯还推出了澳辉电子内窥镜,富士胶片推出EPX-2500一体化电子内窥镜等,以抢占中国低端内窥镜市场,从而实现全范围覆盖中国内窥镜市场。

此前,国产软镜厂商有上医光、上海成运、上海澳华、深圳开立等多家公司,但是产品主要以标清内窥镜为主,一直集中在低端市场,产品有上医光的VPU200、上海澳华的VME2800、深圳开立的HD320等。值得指出的是,最近几年深圳开立和上海澳华陆续推出HD550、AQ200等高清内窥镜产品,填补了国产高清内窥镜的空白;此外,深圳英美达也正在开发全高清图像处理、激光照明并结合人工智能算法的新型电子内窥镜,有望更进一步加快国产高端内窥镜产品发展。

国产软镜在一些小镜子,例如可视喉镜等方面也取得不错发展,已经在低端市场取得较好的进口替代成果。例如,珠海迈德豪、浙江优亿等公司,逐渐实现了便携式喉镜、可视插管镜等低端产品的进口代替。

我国硬镜市场发展现状

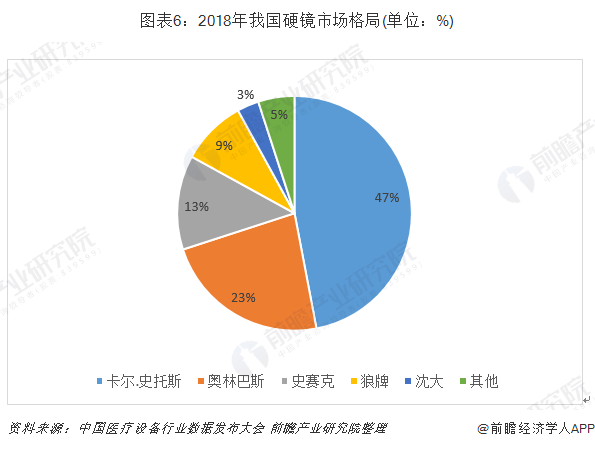

硬镜市场由于其核心光学技术高,主要被日本和德国企业占据。硬镜市场上的公司有卡尔·史托斯、奥林巴斯、史赛克、狼牌等,几家公司合计占据90%以上的市场份额。目前奥林巴斯已经推出4K超清腹腔镜,以及3D视频腹腔镜,并具有较好市场反响。

国产硬镜生产企业主要有沈阳沈大、浙江天松、杭州好克光电等,但是整个国产企业目前所占市场份额不到10%,并且产品处于低端市场,价格较低;产品性能方面也与进口产品差距较大。目前迈瑞医疗已经推出高清1080P腹腔镜,但是核心光学和图像处理还依赖于国外技术。

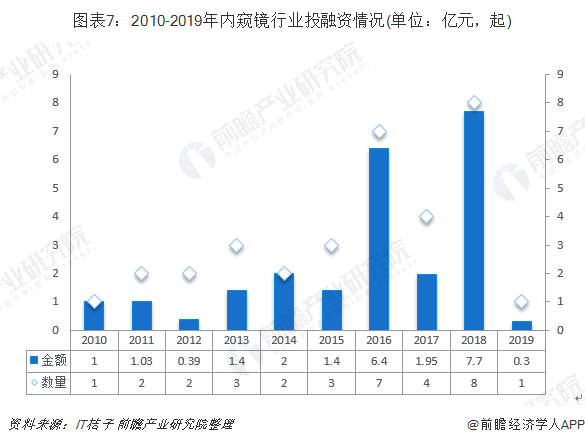

行业投融资活跃

国内几家创业公司目前也正在开发全高清、4K电子腹腔镜,致力于推出国产高端腹腔镜系统,例如速瑞医疗获得华岭资本、南京动平衡资本Pre-A轮融资,深圳英美达医疗先后获得仙瞳资本、马良本、深圳高新投、国中创投三轮融资。资本市场的介入将加快腹腔镜领域的发展。

根据IT桔子统计,2018年,我国内窥镜行业投融资事件数量为8起,金额达到7.7亿元。

根据IT桔子统计,从内窥镜行业投融资事件轮次分布上来看,截至目前,金额及数量主要分布在天使轮至A轮。截至目前,内窥镜行业天使轮融资金额为5.16亿元,事件数量为8起;A轮融资金额为5.39亿元,事件数量为10起。

根据IT桔子统计,截至目前,内窥镜行业投融资事件数量达到34起,金额合计23.6亿元,金额最大的一笔为澳华内镜的D轮融资,规模达到3亿元人民币,投后估值达到15亿元人民币,此次投资方为济峰资本(领投)、君联资本、启明创投等。

以上数据及分析均来自于前瞻产业研究院《中国内窥镜行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医用内窥镜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医用内窥镜行业发展轨迹及实践经验,对医用内窥镜行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。