十张图读懂全球种业现状 中国已经成为全球第二大种子需求国

全球种业已经形成育种-制种-销售三大环节较为成熟的产业链,其中育种环节是种子产业的核心部分。全球种业经历政府主导时期,立法经营时期、垄断经营时期三个阶段后,现已进入种业全球化的发展阶段,目前全球种业呈现产业链一体化和与其他产业密切相关的特点。全球粮食产量和需求量同比增长,供需平衡较为稳定,为种业发展营造了良好的需求环境。目前,中国已经成为仅次于北美的第二大种子需求国,中美两国种子需求量合计占比接近全球种业的60%。

种子行业已形成成熟产业链,育种环节为核心部分

从农业种植产业链来看,种子属于前端行业。而从种子行业的产业链来看,种子终端产品属于中游生产的产成品。种子产业链可以简单分为育种-制种-销售三大环节。上游环节是种子育种环节,也是种子产业的核心部分。根据种子对不同化肥、农药以及病虫害的特征研制出技术含量较高的种子,是种子行业中话语权最高的环节;中游环节为制种环节,是不同类别的种子由研发到产成品的过程;下游环节为销售环节,种子的销售主要面临两类群体,分别为经销商和零售商,然后再散发到广大农民手中。

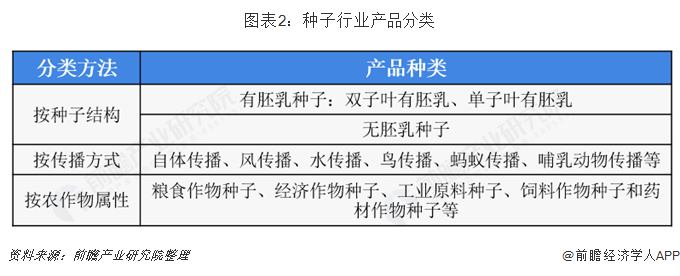

种子行业品种繁多,目前市场上的分类方法为按照种子结构、按照种子传播方式以及按照种子农作物属性分类,最主流的分类方法为按照种子农作物属性分类,可以将种子分为粮食作物种子、经济作物种子、工业原料种子、饲料作物种子和药材作物种子等。

种业进入全球化时期,与其他产业关联密切

从上世纪90年代开始,全球种业从政府主导时期逐渐过渡到寡头垄断、全球化经营阶段。全球种子产业已经由传统的种植业演变成了技术密集型、资本密集型、人才密集型、市场垄断型、经营全球化的高新技术产业。

发达国家种子公司的发展过程,从某种程度上说就是一场通过资本经营、企业间相互兼并和不断优化重组的过程。过兼并重组,世界种业发展出现集中化、多元化、国际化的趋势,许多小公司消失,大公司规模进一步扩大,而规模扩大的公司就可能实现规模经济。在企业内部形成规范的内部交易制度,从而减低交易成本,提高市场竞争力。公司也有足够的实力资助实现融资机制、科技创新机制、全球营销网络,从而减少外部因素变化对公司发展的约束。通过跨行业兼并和社会化筹措资本,可确保公司始终处在本行业发展的前沿,降低新产品开发和开拓市场的成本和风险。

目前全球种业呈现产业链一体化和与其他产业密切相关的特点。许多种子公司都是集研究、开发、生产、加工、销售等环节于一体的大型公司,而且公司经营活动与业务范围也更加多元化。为增强市场竞争力,大型种子公司在种子经营上都采用以一种或几种作物种子为主、兼营其他多种作物种子的经营模式。

种子公司与化工、农药等其他工商企业之间通过兼并、收购、参股、控股等资产重组方式实现强强联合,加快了资本、科技、人才等现代生产要素在种子产业与其他产业之间流动和相互融合的速度,扩大了种子公司资本经营的空间,也提高了种子产业的融资和竞争能力。

全球种业规模整体呈上升趋势,转基因种子占据半壁江山

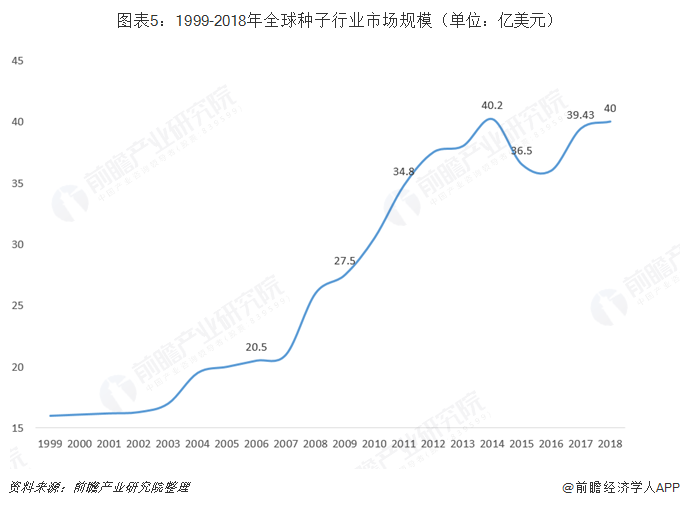

根据Phillips McDougall统计数据显示,1999-2014年,全球主要国家商品种子市场规模呈逐年明显上升态势。2015年出现小幅下滑,2017年开始回升。2017年全球主要国家商品种子市场规模约383亿美元,行业10年年均复合增速为6.1%,行业5年复合年均增速1.4%。2018年全球商用种子市场规模基本与2017年基本持平,大概为40亿美元左右。

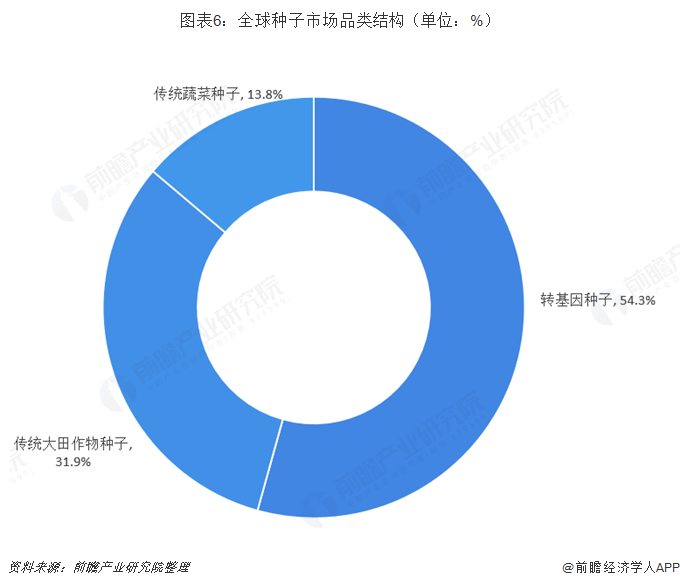

转基因育种是根据育种目标,提取特定的目的基因,经DNA重组与整合导入受体细胞基因组,经筛选获得稳定表达的转基因个体。相对于传统的育种技术,转基因育种不仅缩短了育种周期,而且能准确地选择任何一种目的基因,是未来育种技术发展的方向。由于转基因种子在防治病虫害、适应环境等方面具有较为突出的优势,目前在全球种业市场上,转基因种子占据了超过50%的市场份额。根据Phillips McDougall统计数据显示,全球转基因种子市场份额占比54.3%,传统大田作物种子占比31.9%,传统蔬菜种子占比13.8%。

全球粮食产量逐年增长,中国为全球种业第二大需求国

种子行业是农作物种植业的上游环节,农作物产量及销量之间的平衡关系将会对下一年种子需求量产生影响。根据联合国粮食及农业组织(粮农组织)发布的报告数据显示,2019年世界谷物产量将达26.85亿吨,较2018年增加1.2%,同比增长的主要原因是小麦产量增加;2019-2020年度世界谷物利用量有望超过27.08亿吨,高出2018-2019年度1%;2020年结束的期末世界谷物库存量将达到8.28亿吨,其中玉米减量最多;2019-2020年世界谷物贸易量预计达4.15亿吨,比2018-2019年度增长2%(830万吨)。

粮农组织预报2019年小麦产量达7.71亿吨,比上年增加5.6%。其中主要是来自印度超高单产有望促进小麦产量刷新最高纪录。2019-2020年小麦总利用量预报为7.58亿吨,比2018-2019年度增加1.5%,其中预计增量大部分为食用。2019-2020年小麦库存量有望增加4.5%(1200万吨)。

当前仅中美两国已经占据全球种子市场份额约六成。美国是世界第一农业大国,也是种业第一大市场。美国自然资源丰富,农业生产规模化、区域化、专业化、现代化水平高,玉米、小麦、大豆等种植产业集中度高,优势明显,农产品产量、贸易量均是世界第一,这也其拥有全球领先的现代化种业密不可分。根据ISF统计,我国种子市场总规模早在2016年已经位居全球第二,仅次于北美种业市场。

全球种子行业形成明显的双寡头垄断模式。继2017年6月中国化工成功收购先正达,2017年8月陶氏与杜邦合并完成、2018年6月7日拜耳成功实现对孟山都的收购后,世界种业形成了以农化集团为基础,以拜耳、陶氏杜邦、中化+先正达、利马格兰为首的四大集团。

更多数据及分析请参考前瞻产业研究院《中国种子行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:种子行业研究范围、行业发展背景、行业特性;世界种业发展状况以及经验借鉴、世界种业竞争格局变化趋势;国内种子行业市场竞争状况,外国种业公司在华布局...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT