2018年软饮料行业细分市场现状及发展趋势 瓶装水占据主流【组图】

随着消费者观念的转变,健康、安全因素使得瓶装水占据了软饮料行业的主要市场份额。在国家政策的不断推动下,在居民人均收入提高带来的消费升级以及接连不断的水污染事故影响下,居民对于瓶装水的需求也日益增长。我国瓶装水行业集中度相对较高,已经形成了“六+N”的竞争格局。未来我国瓶装水将继续保持“六+N”竞争格局,在新标准的约束下,矿泉水和纯净水成为主要产品类型,还将呈现应用领域拓宽的趋势。

瓶装水占据主流,销售收入不断上升

随着我国消费者消费观念的转变,对食品饮料的追求逐渐向健康、安全方向考虑。瓶(罐)装饮用水中含有丰富的矿物质和微量元素,水源地得到国家环境部门的认可,为了追求健康和安全,越来越多的消费者选择瓶装水、果汁饮料、茶饮料等。目前,根据尼尔森调查数据显示,在中国瓶装水已经占据主流地位,在整个软饮料行业占比达到29.4%。

国家层面也不断出台政策鼓励我国瓶(罐)装水行业发展,在行业发展的同时也要注重食品安全和环境保护的重要性。2018年6月21日,国家卫生健康委员会与国家市场监督管理总局联合发布GB 8537-2018《食品安全国家标准 饮用天然矿泉水》,代替GB 8537-2008《饮用天然矿泉水》,即将于2019年6月21日正式实施,规范了瓶(罐)装水各项微量元素指标的具体标准,引导我国瓶装水向更高质量方向发展。

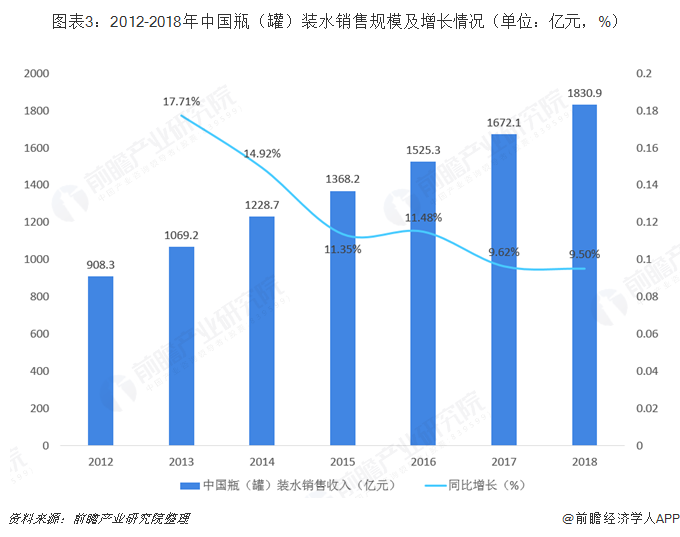

在国家政策的不断推动下,在居民人均收入提高带来的消费升级以及接连不断的水污染事故影响下,居民对于瓶装水的需求也日益增长。根据Euromonotor统计数据显示,2013-2018年我国瓶装水销售规模逐年增长,由2013年1069.2亿增长至2018年的1830.9亿元,年均复合增长率高达11.8%,已经成为软饮料行业最大的细分产品。

行业集中度相对较高,“六+N”竞争格局较为稳定

从目前瓶装水代表性企业的发展情况来看,主要有三类企业。一类是以娃哈哈为代表的综合性企业,如娃哈哈、康师傅、雀巢等;第二类是饮品类生产企业,如农夫山泉、华润怡宝、崂山等;第三类为饮用水生产企业,如乐百氏、益力、景田、鼎湖山泉等。从瓶装水品牌的全国影响力来看,中国桶装水市场主要形成了康师傅、怡宝、娃哈哈、农夫山泉等为主的一线品牌,以乐百氏、雀巢、屈臣氏等有较为知名的二线品牌,以及如益力、景田、鼎湖山泉、正广和、崂山等市场覆盖范围较小的三线品牌。

根据尼尔森数据显示,我国瓶装水行业集中度相对较高,已经形成了“六+N”的竞争格局。2018年中国瓶装水市场格局为:农夫山泉、华润怡宝居前两位,市场份额位均超20%,百岁山以占比10.1%位列第三位,康师傅、冰露、娃哈哈依次紧随其后。前三位品牌占据瓶装水市场60.1%的份额。

目前瓶(罐)装饮用水市场产品结构复杂,在命名上五花八门,2018年,国家卫计委已经准备推出新的《生活饮用水卫生标准》,预期将会有一大批产品由于不符合新的卫生标准而退出市场。未来我国瓶(罐)装饮用水装水行业产品结构将趋于简单,纯净水和矿泉水将是瓶(罐)装饮用水市场主要的产品类型。

由于瓶(罐)装饮用水安全关系到居民身体健康,因此,在产品选择上,居民对于价格的敏感度要低于品牌的敏感度,心理上对于品牌度较高的产品较为放心,这就导致未来我国瓶(罐)装饮用水“六+N”的竞争格局短期内不会出现变化,六大品牌的竞争将更加激烈,未来将会诞生二到三个市场龙头企业,引领我国瓶(罐)装饮用水行业的发展。

以上数据及分析均来自于前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。