2018年动画行业市场现状与发展趋势分析 电视动画产量理性回归【组图】

在线动画规模高速扩张,广告是第一大收入来源

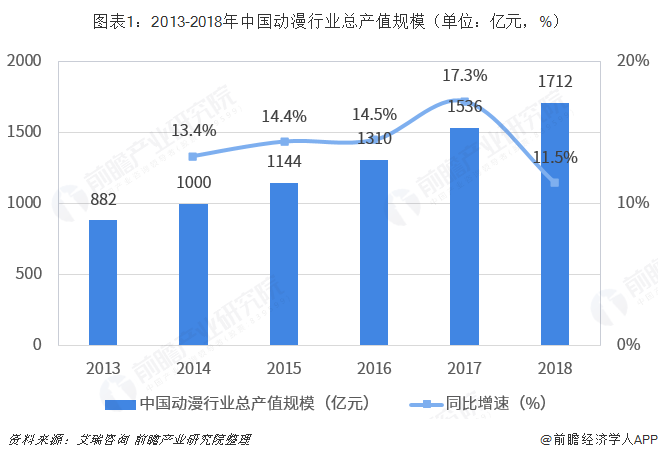

近年来,在互联网技术、资本、消费人群等多重因素的驱动下,中国动漫产业得到持续发展。2013-2017年,中国动漫产业总产值规模和增速双双走高;尽管2018年受文娱产业资本“寒冬”、以及互联网增长红利逐步消失等影响,我国动漫产业总产值增速有所放缓,仅增长了11.5%,但依然处于高位。

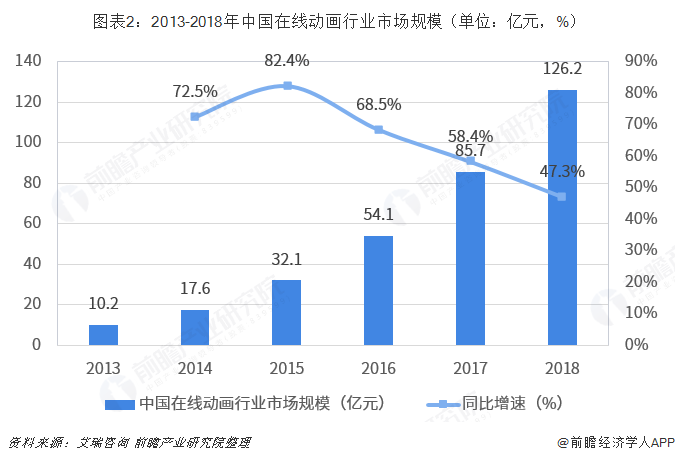

而动漫产业作为“动画”和“漫画”的合计,其中,得益于国产动画质量和产量的提升,我国在线动画细分领域增速十分亮眼。根据艾瑞咨询数据,2013-2018年,中国在线动画行业市场规模年均复合增速为50.08%;而2018年,我国在线动画行业市场规模扩张至126.2亿元,尽管同比增速降至了47.3%,但依然明显高于动漫产业11.5%的整体增速。

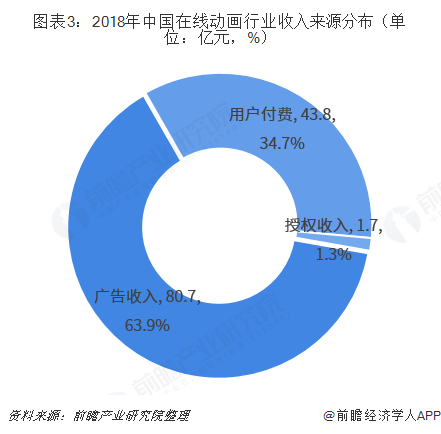

更具体的,从在线动画市场规模细分来源来看,广告仍是第一大收入来源。2018年,在线动画行业来自广告、用户付费和授权的收入占比分别为63.9%、34.7%和1.3%。显然,目前在线动画行业授权收入仍处于非常低的水平,未来随着我国对产权保护重视度的不断提高,授权收入有望得到提升。

在线动画用户规模不断攀升,电视动画产量理性回归

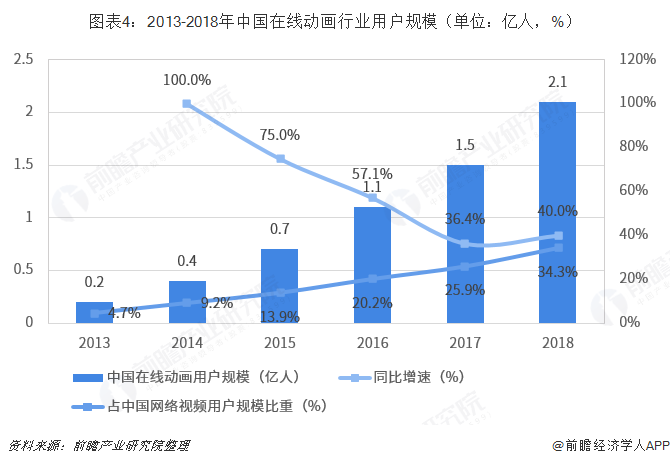

此外,中国在线动画行业的高速发展与在线动画行业用户规模的快速增长密切相关。一方面,近年来,动漫、二次元文化在中国得到广泛传播,中国泛二次元用户规模不断扩张;另一方面,随着互联网在线视频的的兴起,越来越多的用户选择通过网络观看动画节目,在线动画用户数量也日渐攀升。2013-2018年,中国在线动画用户从0.2亿人增长至2.1亿人,增长了9.5倍;同时,在线动画用户数量占在线视频总用户数量的比重也快速提升至34.3%。

值得一提的是,在在线动画快速发展的同时,电视动画却开始回归理性发展。2011年,中国电视动画产量达到世界第一,但从质量来看,精品电视动画数量依然缺乏,大多数动画制作企业都想尽可能多地拿到政策补贴,导致市场上充斥着大量粗制滥造的电视动画作品。而近年来,随着网络渠道的开放,大量动画作品可以通过线上渠道播放,也加剧了对电视动画的竞争冲击,迫使电视动画制作从追求数量转而追求质量。自2012年开始,中国电视动画生产总时长不算减少,近两年稳定在8.5万分钟左右。预计未来在在线视频的深入普及下,电视动画还将继续减少,在线动画市场份额有望提升。

以上数据及分析均来自于前瞻产业研究院《中国动漫产业发展前景预测投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对动漫产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动漫产业发展轨迹及实践经验,对动漫产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT